كشفت بيانات بنك إنجلترا أن حجم المتأخرات على القروض العقارية تضخم بنسبة 44.5 في المائة في الأشهر الثلاثة الأولى من هذا العام، حيث يعاني أصحاب المنازل من ارتفاع أسعار الفائدة.

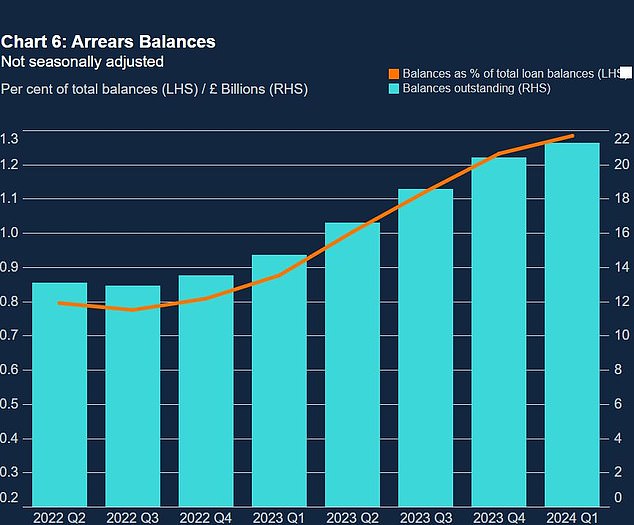

وارتفعت المتأخرات المستحقة إلى 21.3 مليار جنيه إسترليني، بزيادة 4.2 في المائة مقارنة بالأشهر الثلاثة الأخيرة من عام 2023 وبزيادة 44.5 في المائة مقارنة بالأشهر الثلاثة الأولى من ذلك العام.

وهو أعلى مبلغ إجمالي للمتأخرات تم تسجيله منذ عام 2014.

أصحاب المنازل الذين يقتربون من نهاية الصفقات محددة المدة المتفق عليها عندما كانت الأسعار أرخص بكثير ويستمرون في مواجهة ارتفاعات في الدفعات يحتاجون إلى إعادة الرهن العقاري.

باللون الأحمر: ارتفع عدد المقترضين المتخلفين عن سداد أقساط الرهن العقاري بما لا يقل عن 1500 جنيه إسترليني خلال العامين الماضيين، وفقًا للإحصاءات الرسمية

يشير بحث منفصل صدر اليوم عن مراقب أسعار الفائدة Moneyfacts Compare إلى أن أولئك الذين يقتربون من نهاية فترة الإصلاح لمدة خمس سنوات هذا الشهر يمكنهم أن يتوقعوا رؤية الفائدة التي يدفعونها مضاعفة تقريبًا، مع ارتفاع متوسط أسعار الفائدة من 2.85 في المائة آنذاك إلى 5.5 في المائة الآن .

وارتفعت نسبة جميع الرهون العقارية المتأخرة من 1.23 في المائة في الأشهر الثلاثة الأخيرة من عام 2023 إلى 1.28 في المائة في الأشهر الثلاثة الأولى من عام 2024، وهو أعلى مستوى منذ نهاية عام 2016.

بالنسبة للرهن العقاري برصيد مستحق قدره 175 ألف جنيه إسترليني و20 عامًا متبقية على الأجل، فإن هذا يعني الفرق بين دفع 957 جنيهًا إسترلينيًا و1204 جنيهات إسترلينية كل شهر.

وإذا ظلوا على نفس المعدل لبقية مدة الرهن العقاري، فإن المبلغ الإجمالي للفائدة التي دفعوها سوف يتضخم من 54.790 جنيهًا إسترلينيًا إلى 113.913 جنيهًا إسترلينيًا.

وفي الإصلاحات التي استغرقت عامين، كان التغيير أكثر جذرية. وانتقل متوسط سعر الفائدة من 1.99 في المائة في يوليو 2020 إلى 6.85 في المائة بعد ثلاث سنوات، حيث أدت زيادة سعر الفائدة الأساسي والميزانية المصغرة إلى ارتفاع أسعار الفائدة.

وقال جيمس هايد، من Moneyfacts Compare: “ربما تكون معدلات الرهن العقاري قد انخفضت بشكل ملحوظ منذ أن بلغت ذروتها في العام الماضي، لكنها لا تزال أعلى بكثير مما كانت عليه عادةً خلال الأعوام الـ 14 الماضية”.

على سبيل المثال، يمكن لأولئك الذين يقتربون من نهاية فترة الإصلاح لمدة خمس سنوات في يونيو 2024 أن يتوقعوا مضاعفة مدفوعات الفائدة الخاصة بهم تقريبًا.

“إذا كانوا يرغبون في الإصلاح لفترة أقصر لإبقاء خياراتهم المستقبلية مفتوحة، فستكون أسعار الفائدة أعلى من ذلك: متوسط عامين يقترب حاليًا من 6 في المائة”.

> احسب تكلفة الرهن العقاري الجديد باستخدام حاسبة الأموال هذه

نظرت Moneyfacts Compare في مسار معدلات الرهن العقاري منذ عام 2010، ورسمت هذه الخرائط مقابل الانتخابات العامة الأربعة السابقة.

ووجدت أن متوسط معدلات الرهن العقاري الثابت لمدة عامين تقلبت بأقل من 1 في المائة على مدى سبع سنوات بين أبريل 2015 وأبريل 2022، حيث انتقلت بين 1.99 في المائة و2.97 في المائة.

وظلت الصفقات الثابتة لمدة خمس سنوات ثابتة بالمثل خلال تلك الفترة.

كان متوسط سعر الرهن العقاري الثابت لمدة عامين أقل من 2 في المائة (1.99 في المائة) في يوليو 2020، لكنه تضاعف أكثر من ثلاثة أضعاف ليصل إلى 6.85 في المائة بعد ما يزيد قليلاً عن ثلاث سنوات في أعقاب ارتفاع سعر الفائدة الأساسي والموازنة المصغرة لعام 2022. .

وتستند البيانات إلى متوسط المعدل، عبر جميع مستويات القرض إلى القيمة.

لأسفل… ثم لأعلى: كشفت Moneyfacts عن تحركات أسعار الرهن العقاري منذ عام 2010

وكشفت بيانات بنك إنجلترا أيضًا أن أصحاب المنازل يقترضون بشكل أقل عندما يحصلون على قروض عقارية جديدة.

وانخفضت قيمة إجمالي سلف الرهن العقاري – القروض الجديدة للمقترضين – بنسبة 2.6 في المائة عن الربع السابق إلى 51.6 مليار جنيه إسترليني، وهو أدنى مستوى منذ عام 2020، وكانت أقل بنسبة 12 في المائة عن العام السابق.

ويعكس هذا اتجاه بعض أصحاب المساكن إلى شراء منازل أرخص مما كانوا سيحصلون عليه لولا ذلك، من أجل التعويض عن التأثيرات المترتبة على ارتفاع معدلات الرهن العقاري وضغوط تكاليف المعيشة الأوسع.

وعلى الرغم من الارتفاع الكبير في إجمالي رصيد المتأخرات، أظهرت البيانات أن عدد أصحاب المنازل الذين وقعوا في متأخرات السداد للمرة الأولى انخفض.

وانخفضت حالات المتأخرات الجديدة بنسبة 2.6 نقطة مئوية في الفترة من يناير إلى مارس 2024 مقارنة بالأشهر الثلاثة السابقة، لتنخفض إلى 13.2 في المائة من إجمالي أرصدة الرهن العقاري المستحقة مع المتأخرات.

وقد يشير هذا إلى أن الارتفاع الكبير في المتأخرات يرجع إلى حد كبير إلى أولئك الذين يعانون بالفعل من ديون الرهن العقاري ويكافحون من أجل الخروج منها ويتراكمون المزيد – وليس سقوط المزيد من الناس في الديون.

تقليل الاقتراض: انخفضت السلفيات الجديدة المقدمة للمقترضين مع شعور أصحاب المنازل بالضغط

وقال سايمون جامون، الشريك الإداري في شركة نايت فرانك فاينانس، إنه في حين أن ديون الرهن العقاري آخذة في الارتفاع، إلا أنه لم يكن هناك حتى الآن “خطر نظامي” على سوق الإسكان.

وقال: “لقد ارتفعت قيمة أرصدة الرهن العقاري المتأخرة، حيث تعرضت الموارد المالية للأسر لضغوط من ارتفاع معدلات الرهن العقاري وارتفاع تكلفة السلع والخدمات المختلفة”.

“هذا أمر خطير بالنسبة للأشخاص الذين يكافحون من أجل سداد رهنهم العقاري، لكنه لا يشكل بعد خطرا نظاميا على سوق الإسكان.

ولا تزال نسبة إجمالي أرصدة القروض المتأخرة منخفضة نسبياً عند 1.28 في المائة، على الرغم من أن صناع السياسات في بنك إنجلترا سيراقبون هذه البيانات عن كثب. وفي الواقع، انخفضت حالات المتأخرات الجديدة قليلاً خلال هذا الربع، مما يشير إلى أن الوضع قد يستقر.

“يجب على أي شخص يشعر بالقلق إزاء التخلف عن سداد أقساط الرهن العقاري الخاص به أن يتصل بالمقرض في أقرب وقت ممكن. لقد تلقى المقرضون تعليمات صارمة من الجهات التنظيمية لتقديم التساهل، سواء من خلال تمديد شروط الرهن العقاري أو التحول مؤقتًا إلى مدفوعات الفائدة فقط.

وقد استقرت معدلات الرهن العقاري في الأشهر الأخيرة، ومن الممكن أن تبدأ في الانخفاض بشكل أكبر بمجرد أن يقرر بنك إنجلترا خفض المعدل الأساسي. يمكن أن يحدث هذا في الاجتماع المقرر عقده في 20 يونيو، لكن الأسواق تتوقع الآن شهر أغسطس أو سبتمبر.

وأضاف جامون: “يتم تداول أسعار الرهن العقاري حاليًا بشكل جانبي، وباستثناء أي مفاجآت سيئة، يجب أن تستمر في التخفيف بمجرد أن يصبح توقيت التخفيض الأول لبنك إنجلترا لسعر الفائدة أكثر وضوحًا”.

يتم الحصول على بيانات المتأخرات من حوالي 340 من مقرضي الرهن العقاري والإداريين الخاضعين للتنظيم.

ولا يتم احتساب المتأخرات في البيانات إلا عندما تصل إلى 1.5 في المائة أو أكثر من رصيد القرض الحالي للمقترض.

على سبيل المثال، إذا كان رصيد القرض يبلغ 100000 جنيه إسترليني، فسيتم تضمين المتأخرات المتعلقة بالقرض فقط بمجرد وصولها إلى 1500 جنيه إسترليني أو أكثر.

وهذا يعني أن المزيد من أصحاب المنازل قد يتأخرون عن السداد ولم يصلوا بعد إلى هذا المستوى.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.