أولئك الذين يكسبون أجرًا متواضعًا – من 10،000 جنيه إسترليني إلى 19،999 جنيهًا إسترلينيًا – ومن المرجح أن يضع الإحصاءات الحكومية أن تتراوح أعمارهم بين 25 و 34 عامًا.

تقول سارة كولز ، رئيسة التمويل الشخصي في Hargreaves Lansdown: “إن ISAs النقدية ليست السيارات الرياضية الفاخرة في العالم المالي ، حصريًا للأثرياء.

“يمكن لجميع أنواع الآخرين الاستفادة من المدخرات الضريبية.”

إليك كيفية التحقق مما إذا كان ISA يتراكم ، استنادًا إلى المتوسط بالنسبة لفئتك العمرية ، واحتياجات صندوق الطوارئ – وكيف يجب أن توفرها والاستثمار فيها في اللحظات الرئيسية في حياتك.

تحت 25

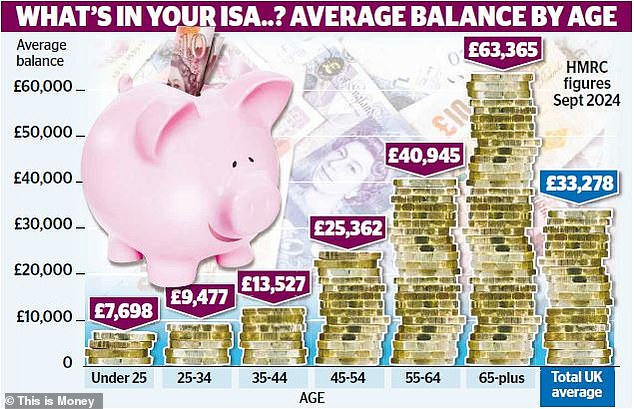

متوسط رصيد ISA: 7،698 جنيه إسترليني.

رصيد ISA المثالي: 11،420 جنيهًا إسترلينيًا (انقسام ما بين 2،760 جنيهًا إسترلينيًا في حساب نقدي سهل الوصول ، و 7،370 جنيهًا إسترلينيًا في ISA (LISA) و 1،290 جنيهًا إسترلينيًا في الأسهم والأسهم ISA).

قد يبدو وجود أموال احتياطية لـ ISA مثل حلم الأنابيب في الوقت الحالي ، لكن البدء في هذا العصر يمكن أن يحسن مرونتك المالية ، وبناء أسس وعاء ISA المثير للإعجاب.

سيتعين على رصيدك أن تعمل بجد إذا كان حساب التوفير الوحيد الخاص بك وقد ترغب في تقسيمه إلى ISA (LISA) مدى الحياة ، لتوفير إيداع المنزل ، أسهم ومشاركة ISA من أجل النمو المستقبلي و ISA النقدي للحصول على مدخرات سهلة الوصول.

يعتقد جوناثان واتس لاي ، مدير الخبراء الماليين في مكان العمل الثروة في العمل ، أن الجميع يجب أن يكون لديهم ما بين ثلاثة وستة أشهر من المدخرات في حساب سهل الوصول. ويحذر من أن “الكثير من الناس يدركون بعد فوات الأوان أهمية الحصول على مدخرات في حالات الطوارئ”.

يبلغ متوسط الإنفاق الأسبوعي لأقل من 25 عامًا حوالي 230 جنيهًا إسترلينيًا في الأسبوع ، كما تظهر الأرقام الحكومية ، مما يعني أنك بحاجة إلى 2،760 جنيهًا إسترلينيًا في حساب ISA سهل الوصول لتغطية ثلاثة أشهر من التكاليف.

بمجرد بناء صندوق الطوارئ هذا ، يجب أن تدخل توفير ISA الإضافي إلى منتجات طويلة الأجل. إذا كنت تأمل في شراء منزل ، فستستفيد ليزا في العشرينات من العمر من مكافأة حكومية.

متوسط العمر لشراء منزل أول هو 33 ، ومتوسط الإيداع 53000 جنيه إسترليني. انقسم ذلك إلى النصف ، إذا افترضت أنك تشتري مع شريك ، وعليك أن تضع 2200 جنيه إسترليني كل عام من التخرج إلى 33 لجعله.

لضرب هذا الهدف ، بحلول 25 عامًا ، يجب أن يكون لديك 7،370 جنيهًا إسترلينيًا في حسابك ، ويتكون من 5،568 جنيهًا إسترلينيًا من أموالك و 1،392 جنيه إسترليني من المكافآت الحكومية.

هذا يفترض أن أموالك تنمو عند 5 أجهزة كمبيوتر سنويًا. ستحتاج إلى وضع 116 جنيهًا إسترلينيًا في الشهر في ليزا.

أي أموال إضافية بعد ذلك يجب أن تذهب إلى الأسهم ومشاركة المنتج للنمو. معظمهم يسمحون بحد أدنى 25 جنيهًا إسترلينيًا في الشهر. على افتراض أنك بدأت في سن 21 ، بحلول 25 عامًا ، يمكنك الحصول على 1،290 جنيه إسترليني في هذا العيسى إذا نما بنسبة 5 في المائة.

25-34

متوسط رصيد ISA: 9،477 جنيه إسترليني.

رصيد ISA المثالي: 27،023 جنيهًا إسترلينيًا (7200 جنيه إسترليني في ISA سهلة الوصول ، 0 جنيه إسترليني في ليزا (على افتراض أنك تدخر في معاش واشترت منزلك الأول) ، 19،823 جنيهًا إسترلينيًا في أسهم وتساسم ISA).

بحلول 34 عامًا ، اشترى المشتري المتوسط لأول مرة منزلًا. قد تكون الفواتير أعلى على الرغم من أن الرواتب عادة ما تكون كذلك ، وسيتعامل العديد من المدخرين أيضًا مع تكاليف رعاية الأطفال (متوسط العمر لإنجاب طفلك الأول هو 29 ، ومعظمهم يتم ذلك بمقدار 34).

لكن لا يزال الكثير منا قادرين على زيادة مدخرات ISA خلال هذه الفترة الصعبة ، مع ارتفاع متوسط الرصيد إلى 9،477 جنيه إسترليني.

سيكون رصيد ISA المثالي أكثر من ذلك ، حيث يمكنك بناء صندوق للطوارئ في نفس الوقت الذي دفع فيه إلى الأسهم والأسهم ISA.

أخذ صندوق الطوارئ أولاً ، من المحتمل أن تحتاج إلى المزيد في هذا العصر. انخفاض متوسط الإنفاق المنزلي في الثلاثينيات من القرن الماضي ، إلى 200 جنيه إسترليني في الأسبوع ، ولكن من المحتمل أن تكون أسرتك نمت ، لذلك تحتاج إلى تغطية تكاليف الطوارئ المعالين أيضًا.

يُظهر استطلاع الإنفاق المنزلي للحكومة أن الإنفاق الأسبوعي للمنزل هو 600 جنيه إسترليني في الأسبوع ، لذلك لمدة ثلاثة أشهر ، ستحتاج إلى أكثر من 7200 جنيه إسترليني في حساب ISA سهل الوصول.

قد تكون قد أفرغت ليزا لإيداع في المنزل الأول. من المحتمل فقط أن لا يزال يعمل العاملين لحسابهم الخاص كأداة أكثر كفاءة للتقاعد.

وإلا يجب أن تحدد الأولوية لتوفير المعاشات التقاعدية حيث ستتلقى إعفاء ضريبي ومساهمة صاحب العمل.

يجب أن تنمو الأسهم والأسهم ISA. إذا توقفت عن الدفع إلى LISA ، فيمكنك تحويل 116 جنيهًا إسترلينيًا شهريًا كنت تدفع إليها في الأسهم والأسهم ، مع الاستمرار مع 25 جنيهًا إسترلينيًا في الشهر.

يجب أن يساعد الاثنان معًا – 141 جنيهًا إسترلينيًا في الشهر – أسهرك ومشاركة ISA. تبين حساباتنا أنه إذا فعلت هذا ونمت ISA الخاص بك بنسبة 5 أجهزة كمبيوتر في المتوسط في السنة ، فسيكون لديك ما يقرب من 20،000 جنيه إسترليني في أسهمك وتسهم ISA حسب سن 34.

35-44

متوسط رصيد ISA: 13527 جنيه إسترليني.

رصيد ISA المثالي: 55،094 جنيهًا إسترلينيًا (9،394 جنيهًا إسترلينيًا في ISA Cash Access Easy-Access ، 0 جنيه إسترليني في Lisa ، 45،700 جنيه إسترليني في أسهم وأسهم ISA).

كسب ارتفاع محتمل ولكن قد ترتفع التكاليف أيضًا ، بما في ذلك الدفع للأطفال للذهاب إلى الجامعة أثناء دفع رهنك العقاري أيضًا.

يرتفع متوسط التوازن قليلاً فقط في هذه الفئة العمرية – إلى 13527 جنيهًا إسترلينيًا. ستكون قادرًا على زيادة توازن ISA الخاص بك أكثر ، إذا احتفظت بمدخراتك من العقد السابق على المسار الصحيح.

تفترض أرقامنا أنك لا تأخذ أموالاً من عيسى الطوارئ الخاص بك – أو استبدلها إذا قمت بذلك – وتحتفظ بالمساهمات في أسهمك وتشارك ISA كما هي.

عند نمو 5 أجهزة كمبيوتر ، مع نفس 1،692 جنيه إسترليني سنويًا في الأسهم ويسهم ISA كل عام ، سيكون لديك 45700 جنيه إسترليني بحلول 44 عامًا.

تكاليف الطوارئ الخاصة بك ISA ، سوف تساوي 9،394 جنيه إسترليني إذا كانت أموالك تكتسب فائدة 3 في المائة.

45-54

متوسط رصيد ISA: 25362 جنيه إسترليني.

رصيد ISA المثالي: 284،038 جنيه إسترليني. (113،848 جنيهًا إسترلينيًا بنقد مالي سهل الوصول ، 0 جنيه إسترليني في ليزا ، 170،190 جنيهًا إسترلينيًا في أسهم وأسهم ISA).

متوسط العمر لتلقي الميراث هو 44 ، لذلك قد تجد أن هذا هو الوقت الذي تستخدم فيه بدل ISA الخاص بك إلى الحد الأقصى.

تقول سارة كولز إن الكثير من الناس يستخدمون هذا العصر إيزا نقديًا لإيقاف الميراث “حتى يشعروا بالاستعداد العاطفي”. بالنسبة لأولئك الذين يستمرون في الاستثمار ، يمكنهم نقله إلى أسهم ومشاركة ISA.

نرى تأثير الميراث ، بالإضافة إلى انخفاض التكاليف مع مغادرة الأطفال في المنزل ، في متوسط رصيد ISA المتوسط للفئة العمرية – 25362 جنيهًا إسترلينيًا. لكن توازن ISA المثالي لدينا أعلى من هذا.

يبلغ متوسط الإرث أكثر من 300000 جنيه إسترليني ، وهو ما يمكن أن يشحن مدخرات ISA الخاصة بك.

على افتراض أن هذه الأموال الموروثة تستخدم في الحد الأقصى من ISAs كل عام تتراوح أعمارهم بين 45 و 54 ، فقد ينتهي بك الأمر بمبالغ كبيرة في كل من الأموال والأسهم والأسهم.

على افتراض أنك تقسم بدل ISA بالتساوي بين النقد والأسهم والأسهم ، فقد انتهى بك الأمر بمبلغ 283،000 جنيه إسترليني – أكثر من عشرة أضعاف المتوسط. هذا يفترض نمو 5 في المائة على الاستثمارات و 3 في المائة على المدخرات النقدية.

55-64

متوسط رصيد ISA: 40،945 جنيه إسترليني.

رصيد ISA المثالي: 403،615 جنيهًا إسترلينيًا (148،546 جنيهًا إسترلينيًا في ISA النقدية ، 255،069 جنيهًا إسترلينيًا في أسهمك وأسهم ISA).

في المتوسط ، ترتفع أرصدة ISA مرة أخرى في هذا العصر ، مما يعكس مرور الوقت على الاستثمارات ، واستمرار العمالة وتأثير الميراث.

ولكن مع ارتفاع سن التقاعد في الولاية إلى 67 بالنسبة لأولئك الذين ولدوا في أو بعد 1 أبريل 1960 ، فإن أي شخص يرغب في التقاعد قبل هذا العصر قد ينفق مدخرات ISA لسد فجوة في الدخل.

إذا واصلت إضافة نفس المبلغ الشهري إلى ISAs كما في العشرينات من القرن الماضي (141 جنيهًا إسترلينيًا في الشهر) ، ويتم إضافتها إلى الأسهم الخاصة بك وتسهم ISA ، فسيظل لديك أكثر من 250،000 جنيه إسترليني في سن 64.

ستنمو ISA النقدي الخاص بك أيضًا حتى لو لم تضيف إليها ، تصل إلى ما يقرب من 150،000 جنيه إسترليني.

65 زائد

متوسط رصيد ISA: 63365 جنيه إسترليني.

رصيد ISA المثالي: 486،887 جنيهًا إسترلينيًا (293،069 جنيهًا إسترلينيًا وأسهم ، 193 جنيهًا إسترلينيًا ، 818 (إذا لم تكن السحب).

الأرصدة تستمر في الارتفاع. ولكن إذا كنت قد وصلت إلى هذا العمر مع وعاء ISA صحي ، فقد يكون الوقت قد حان للتفكير في إعطاء بعضه بعيدًا.

يجب على الجميع أن يزنوا التكلفة المحتملة للرعاية المستقبلية وعمر العمر المتوقع ، ولكن هناك حجة للركض معتسبات الدول الخاصة بك في هذه المرحلة من خلال إعطاء النقود للمعالين ، خاصة وأنك لم تعد قادرًا على نقل معاشك إلى مع التقاعد معفاة من الضرائب.

لكنك ستحتاج أيضًا إلى المال للعيش فيه ، لذلك فهو عمل موازنة.

هنا ، نفترض أنك تأخذ 10،000 جنيه إسترليني سنويًا من عيسى لإعطاء الأطفال أو الأحفاد ، مع أموالك لا تتماشى مع ضريبة الميراث إذا كنت تعيش بعد سبع سنوات بعد التخلي عنها.

حتى إذا قمت بذلك وعاشت على معاشاتك التقاعدية ، فإن ISA سيكون أكبر مما كانت عليه في سن 64 بحلول الوقت الذي وصلت فيه إلى 75.

تبلغ قيمة الأسهم والأسهم بقيمة 255000 جنيه إسترليني مع ISA مع مبلغ 10،000 جنيه إسترليني منها سنويًا ، ولكن مع معدل نمو 5 في المائة سيكون أكثر من 293،000 جنيه إسترليني بحلول نهاية فترة عشر سنوات.

يمكن أن يكون إجمالي وعاء ISA ما يقرب من 500000 جنيه إسترليني ، بما في ذلك صندوق الطوارئ في ISAs النقدية.

كما تظهر الحسابات المذكورة أعلاه ، حتى شخص لديه متوسط الدخل ، يمكن أن يبني النفقات والمعدل قدرًا أكبر مما تعتقد.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.