يقول رواد الأعمال في كثير من الأحيان أن أحد أفضل أجزاء العمل لأنفسهم هو المرونة والحرية.

ولكن بمجرد وصولهم إلى سن التقاعد، فإن هذه المرونة والحرية قد تنتهي فجأة.

أظهر تقرير حديث صادر عن منظمة “الأرامل الاسكتلنديات” أن أربعة من كل عشرة أشخاص يعملون لحسابهم الخاص ليسوا على المسار الصحيح لتحقيق الحد الأدنى من مستوى المعيشة التقاعدية، والذي يعادل 14400 جنيه إسترليني سنويًا للشخص الواحد.

قد يكون رواد الأعمال معتادين على المخاطرة، ولكن دفع المعاش التقاعدي هو مجال قد يكون من الأفضل لهم أن يلعبوا فيه بأمان. وفي حين قد يراهن البعض على بيع أعمالهم أو وضع أموالهم في استثمارات أخرى، فإن هذا يأتي مع بعض الجوانب السلبية.

نحن نشرح ما يحق للتجار الفرديين الحصول عليه من معاش تقاعدي حكومي ولماذا يعد الدفع إلى معاش تقاعدي خاص أمرًا مهمًا.

هل تدفع؟ إن فرز المعاش التقاعدي هو أمر قد يرغب العاملون لحسابهم الخاص في التفكير فيه

هل يحق للتجار الأفراد الحصول على معاش الدولة؟

يحق للعاملين لحسابهم الخاص الحصول على معاش الدولة مثل أي شخص آخر، ولكن منذ عام 2016 أصبح ذلك يعتمد بالكامل على سجل التأمين الوطني الخاص بهم.

إذا كنت قد دفعت اشتراكات التأمين الوطني أثناء العمل باعتبارك تاجرًا فرديًا، فسوف تكون مؤهلاً للحصول على معاش تقاعدي من الدولة.

ستحتاج عادةً إلى 10 سنوات مؤهلة على الأقل في سجل التأمين الوطني الخاص بك لتلقي أي معاش تقاعدي من الدولة، و35 عامًا مؤهلًا على الأقل لتلقي المبلغ الكامل.

ويبلغ المعدل الكامل لمعاش الدولة حاليا 221.20 جنيه إسترليني في الأسبوع، ويعني ضمان القفل الثلاثي أنه سيرتفع مع التضخم أو متوسط الدخل أو 2.5 في المائة – أيهما أعلى.

إذا كنت قد عملت لدى شخص آخر في الماضي، فقد يحق لك الحصول على معاش الدولة الإضافي بموجب نظام قديم. ويُطلق على هذا “الدفع المحمي” وهو الفرق بين معاش الدولة الجديد الكامل و”المبلغ الأولي” الخاص بك.

لماذا عدد قليل جدًا من التجار الأفراد يدفعون للمعاش التقاعدي؟

في حين أن التسجيل التلقائي يعني أن أماكن العمل يجب عليها الآن توفير مخطط معاشات تقاعدية في مكان العمل وتقديم المساهمات، إلا أنه لا يوجد ما يعادله للعاملين لحسابهم الخاص.

وهذا يعني أن العديد من رجال الأعمال يعتبرون أنه لا جدوى من دفع المعاش التقاعدي واختيار الادخار بدلاً من ذلك.

تقول إيما جونز مؤسسة ورئيسة تنفيذية لشركة Enterprise Nation: “غالبًا ما يستثمر رواد الأعمال كل قرش متاح لهم في أعمالهم من أجل نموها، لذا قد يشعرون أنه لم يتبق لهم الكثير، على الأقل في المراحل المبكرة.

إن الطبيعة غير المنتظمة وغير المتوقعة لدخل العمل الحر قد تجعل من الصعب الالتزام بالمساهمات المنتظمة

ديفيد جيب، مخطط مالي معتمد في شركة Quilter Cheviot

“قد يشعرون أيضًا أنهم لن يتقاعدوا أبدًا، ومع ارتفاع سن التقاعد أكثر فأكثر، فقد يكون هذا صحيحًا.”

ويضيف ديفيد جيب، المخطط المالي المعتمد في شركة Quilter Cheviot: “بدون هذا الدعم، يجب على الأفراد العاملين لحسابهم الخاص البحث بنشاط عن خطط التقاعد الخاصة بهم وإنشائها، وهو أمر قد يكون معقدًا ويستغرق وقتًا طويلاً.

“وعلاوة على ذلك، فإن طبيعة الدخل غير المنتظم وغير المتوقع في كثير من الأحيان من العمل الحر يمكن أن تجعل من الصعب الالتزام بمساهمات منتظمة وبالتالي تجميد هذه المساهمات حتى التقاعد.

“وهناك أيضًا التحدي المتمثل في إعطاء الأولوية لنفقات الأعمال الفورية على مدخرات التقاعد الطويلة الأجل، وخاصة عندما يكون التدفق النقدي محدودًا.”

ويقول عدد من رجال الأعمال أيضًا إنهم سيبيعون أعمالهم عند تقاعدهم وبالتالي لا داعي للقلق بشأن الدفع إلى المعاش التقاعدي، ولكن لا يوجد ما يضمن نجاح هذا الأمر.

من الممكن أن تفشل الشركة في البيع أو حتى تتعرض للإفلاس قبل التقاعد، لذا يحتاج التجار المنفردون إلى التفكير في خطة احتياطية.

هناك حوالي 4.8 مليون شخص يعملون لحسابهم الخاص في المملكة المتحدة، وهو ما يمثل 15 في المائة من القوى العاملة في المملكة المتحدة، ولكن 31 في المائة فقط يدخرون في المعاش التقاعدي، وفقًا لجمعية المهنيين المستقلين والعاملين لحسابهم الخاص.

ويستخدم ثلثهم حسابات التوفير الفردية كوسيلة للادخار، في حين يختار 14% منهم شراء العقارات على أمل زيادة قيمتها. وتستثمر نفس النسبة في حسابات التوفير الفردية للأسهم.

قد يكون هناك اعتقاد بين أصحاب الأعمال الفردية أنه بدون مساهمات صاحب العمل، لا يوجد جدوى من الاهتمام بالمعاش التقاعدي وبالتالي قد يختارون الادخار النقدي بدلاً من ذلك.

لماذا من المهم الدفع في المعاش التقاعدي

إن معاش الدولة هو أساس جيد، ولكن من غير المرجح أن يوفر لك دخلاً كافياً، ولهذا السبب من المهم للغاية وضع بعض الأموال في معاش شخصي إذا استطعت.

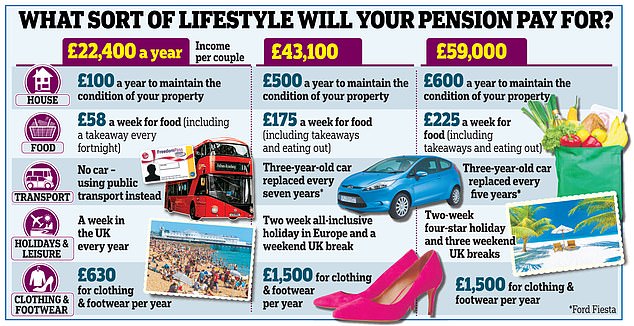

وتقول جمعية المعاشات التقاعدية والادخار مدى الحياة إن دخل التقاعد المعتدل للشخص الواحد يبلغ 31300 جنيه إسترليني في السنة، وهو ما يزيد بنحو 20 ألف جنيه إسترليني عما يوفره معاش الدولة.

إن التقاعد “المريح” للشخص الواحد يتطلب دخلاً قدره 43100 جنيه إسترليني في السنة أو 59000 جنيه إسترليني للزوجين.

يقول جيب: “يفترض كثير من الناس خطأً أن معاش الدولة يشكل شبكة أمان لهم، ولكن الناس بحاجة إلى النظر إلى معاش الدولة باعتباره عنصراً أساسياً في استراتيجية التقاعد الخاصة بهم وليس العنصر الوحيد بأي حال من الأحوال.

'الحقيقة هي أن لا أحد سوف يوفر لك المال من أجل التقاعد، ويجب على العاملين لحسابهم الخاص أن يأخذوا تكاليف تقاعدهم على عاتقهم.'

الرفاهيات اللاحقة: تقول PLSA أن التقاعد المريح للزوجين سيكون 59000 جنيه إسترليني سنويًا

كما لا توجد أي ضمانات بأن يظل المعاش التقاعدي في شكله الحالي، وهناك بعض المخاوف من أن يصبح معاش الدولة خاضعاً لاختبار الدخل.

يقول جيب: “بدون خطة معاشات تقاعدية، فإنك تعتمد فقط على المدخرات الشخصية أو الاستثمارات لتمويل تقاعدك، وهو ما قد يكون غير متوقع وغير كاف.

“إن عدم وجود مساهمات منتظمة في المعاش التقاعدي يعني أنك تفوت فرصة النمو المركب، والذي يمكن أن يعزز بشكل كبير مدخراتك التقاعدية بمرور الوقت.

هناك أيضًا بعض الإعفاءات الضريبية المهمة التي ستفقدها إذا أهملت الدفع في المعاش التقاعدي. ستحصل على إعفاء ضريبي على مساهماتك في المعاش التقاعدي – الأقل بين أرباحك السنوية أو 60 ألف جنيه إسترليني سنويًا.

إذا كنت من دافعي الضرائب بمعدل أساسي، فسوف تضيف الحكومة مبلغًا إضافيًا قدره 25 جنيهًا إسترلينيًا إلى كل 100 جنيه إسترليني تدفعها إلى معاشك التقاعدي.

إذا كنت تدفع معدل الضريبة الأعلى في إنجلترا أو ويلز أو أيرلندا الشمالية، فيمكنك المطالبة باسترداد 25 جنيهًا إسترلينيًا إضافيًا عبر إقرارك الضريبي مقابل كل 100 جنيه إسترليني تدفعها.

كيفية إنشاء معاش خاص

إذا كنت تتطلع إلى إنشاء معاش تقاعدي شخصي، فسوف تحتاج إلى اختيار مكان وكيفية استثمار مساهماتك.

هناك الكثير من منصات الاستثمار التي تقدم هذه الخدمات، وسوف تطالب بالإعفاء الضريبي بالمعدل الأساسي وإضافته إلى مدخرات معاشك التقاعدي.

يمكنك اختيار معاش شخصي، والذي توفره معظم المؤسسات الكبرى، ولكن قد ترغب في النظر في خيارات أخرى.

يمكنك اختيار معاش أصحاب المصلحة الذي يخضع لقيود على الرسوم أو معاش شخصي مستثمر ذاتيًا (Sipp) والذي يميل إلى أن يكون لديه مجموعة أوسع من خيارات الاستثمار.

> أفضل صناديق الاستثمار لمعاشك التقاعدي

على الرغم من أنه يمكنك ادخار ما تريد في معاش تقاعدي كل عام، إلا أن هناك حدًا لمبلغ المدخرات التي ستحصل على إعفاء ضريبي عليها.

يمكنك الحصول على إعفاء ضريبي على معاشك التقاعدي حتى الحد السنوي، والذي يبلغ حاليًا 60 ألف جنيه إسترليني، أو دخلك السنوي. إذا تجاوزت الحد السنوي، فسيتم استرداد الإعفاء الضريبي من المصدر.

بالإضافة إلى ذلك، قد ترغب في التأكد من مراقبة أي رسوم تتعلق بوعاء معاشك التقاعدي، وخاصة بالنسبة لـ Sipps.

تفرض شركة AJ Bell رسومًا بنسبة 0.25 في المائة على حساب الأسهم ورسومًا إضافية بنسبة 0.25 في المائة على حساب الأموال تصل إلى 250 ألف جنيه إسترليني، وتنخفض إلى 0.10 في المائة بين 250 ألف جنيه إسترليني و500 ألف جنيه إسترليني، ولا توجد رسوم على أكثر من 500 ألف جنيه إسترليني.

وسيتم أيضًا فرض رسوم عليك في كل مرة تقوم فيها بشراء أو بيع الأسهم أو الصناديق.

وتفرض Hargreaves Lansdown أيضًا رسومًا مئوية على الأموال المحتفظ بها في حسابات Sipp – تصل إلى 0.45 في المائة – بينما قد يستفيد آخرون من الرسوم الثابتة للمستثمر التفاعلي على الحسابات.

يمكنك قراءة اختيار This Is Money لأفضل منصات الاستثمار التي يمكنك القيام بها بنفسك والرسوم المرتبطة بها هنا.

وفر المال، واكسب المال

تعزيز الاستثمار

تعزيز الاستثمار

5.09% على النقد لمستثمري ISA

حساب توفير نقدي بفائدة 5.17%

حساب توفير نقدي بفائدة 5.17%

يشمل مكافأة 0.88% لمدة سنة واحدة

عرض الأسهم المجانية

عرض الأسهم المجانية

لا توجد رسوم حساب وتداول أسهم مجاني

4.84% نقدا

4.84% نقدا

حساب توفير مرن يقبل الآن التحويلات

استرداد رسوم التعامل

استرداد رسوم التعامل

احصل على 200 جنيه إسترليني كرسوم تداول

روابط الشركات التابعة: إذا قمت بشراء منتج، فقد تحصل This is Money على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.