وينبغي رفع سن التقاعد الحكومي لمدة عام مرة واحدة كل عشر سنوات لجعله في متناول الجميع، ولكن سيحصل الجميع على تعويض لمدة خمس سنوات على الأقل بموجب خطة جديدة طرحها خبراء التقاعد.

إن سلسلة من الزيادات، التي تعطي الناس إشعارًا مسبقًا عادلاً، من شأنها أن تعالج التحسينات الهائلة في متوسط العمر المتوقع الذي أدى إلى إطالة الوقت الذي يقضيه في التقاعد، وفقًا لوزير المعاشات السابق ستيف ويب وخبير طول العمر ستيوارت ماكدونالد.

ويبلغ سن التأهل حاليًا 66 عامًا، ومن المقرر بالفعل أن يرتفع إلى 67 عامًا بين عامي 2026 و2028، لكن المراجعة الحكومية الجديدة أثارت تكهنات بأنه قد يتعين رفعها بشكل كبير لاحتواء التكاليف المتزايدة بسرعة.

خلال القرن الماضي، ارتفع متوسط العمر المتوقع للشباب بمقدار 17 عامًا، كما يقول ويب وماكدونالد. ومع ذلك، ظلت سن التقاعد الحكومية عند 65 عامًا للرجال و60 عامًا للنساء، حتى تم رفع سن النساء اعتبارًا من عام 2010 بحيث أصبحن متساويات عند 65 عامًا ثم تم رفعهما جنبًا إلى جنب إلى 66 عامًا.

يمكن للأطفال الذكور المولودين الآن أن يتوقعوا العيش حتى سن 87 عامًا والفتيات حتى سن 90 عامًا، وفقًا لحاسبة متوسط العمر المتوقع لمكتب الإحصاءات الوطنية هنا.

ومع ذلك، لن يعيش جميع الأطفال حديثي الولادة حتى سن التقاعد الحكومي. إذا كنت قد نجوت بالفعل حتى عمر 66 عامًا، فإن متوسط العمر المتوقع للرجال في هذا العمر حاليًا هو 85 عامًا بينما للنساء 88 عامًا.

ويرد أدناه جدول زمني محتمل للزيادات كل 10 سنوات – لكن الخطة ستقدم أيضًا “ضمانًا” جديدًا حتى لا يخسر الأشخاص الذين تنقطع حياتهم ولا تخسر أسرهم تمامًا.

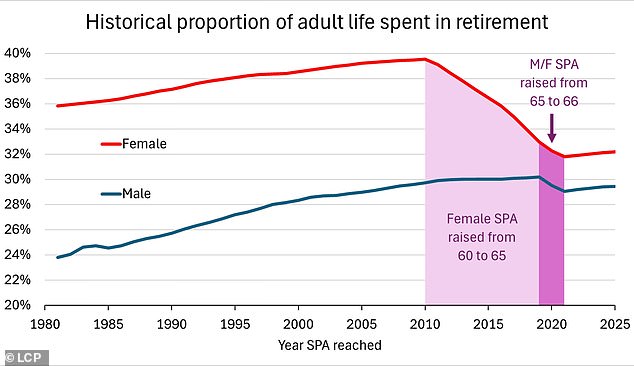

الجدول الزمني الحالي لسن التقاعد الحكومي يرتفع مقارنة بخطة LCP

كيف يمكن لفكرة جذرية لرفع سن التقاعد الدولة العمل؟

وبموجب ما يسمى بإصلاح “شيء مقابل شيء”، ستتم معالجة الخلل الناجم عن متوسط العمر المتوقع، ولكن سيتم ضمان مدفوعات لكل من وصل إلى سن التقاعد الحكومي لمدة خمس سنوات على الأقل.

ستذهب هذه الأموال إلى المستفيدين إذا لم يعيش شخص ما لفترة كافية لتلقيها بنفسه.

وفي الوقت نفسه، يمكن اتخاذ ترتيبات مماثلة للأشخاص الذين يموتون قبل سن التقاعد الحكومي، بناءً على سجل مساهماتهم في التأمين الوطني حتى الآن.

سيساعد الضمان في “تربيع الدائرة” بين الحاجة إلى زيادة سن التقاعد الحكومي والحاجة إلى تجنب معاقبة أولئك الذين يكون متوسط العمر المتوقع لديهم أقل من المتوسط، وفقًا لويب وماكدونالد، وكلاهما شريكان في شركة LCP الاستشارية للمعاشات التقاعدية.

ويقترحون أيضًا تغيير التوقعات بأن الناس سوف يقضون ما يصل إلى ثلث حياتهم البالغة في التقاعد، لأن “الثبات” عند هذا المستوى غير المسبوق تاريخيًا أمر غير مستدام.

ويجادلون بأن تحديد سن التقاعد الحكومي بحيث يتمكن الناس في المتوسط من توقع الحصول على معاش تقاعدي حكومي لفترة محددة مثل 20 عامًا من شأنه أن يضع تمويل النظام على مستوى أكثر ثباتًا.

ويقولون إن ذلك يعني أن فترات التقاعد ستبقى بنفس المدة، لكن حياة العمل ستطول، مما يجعل النظام في متناول الجميع.

يقضي الناس فترات أطول من حياتهم في التقاعد بسبب التحسينات الهائلة في متوسط العمر المتوقع

يقول ويب، وهو أيضًا كاتب عمود التقاعد في مجلة This is Money: “إن الحجة المؤيدة لزيادة سن التقاعد الحكومي قوية، ولكن كان من الصعب دائمًا القيام بذلك بطريقة عادلة للأشخاص في المناطق الأكثر حرمانا والذين لا يمكنهم توقع الحصول على معاش تقاعدي لفترة طويلة”.

“أولئك الذين دفعوا في النظام طوال حياتهم سيتم ضمان أنهم سيحصلون هم أو ورثتهم على الحد الأدنى من الدفع بمجرد أن يبدأوا في الحصول على معاش تقاعدي. وهذا من شأنه أن يكون وسيلة ملموسة لمعالجة المخاوف بشأن الظلم في كل مرة يتم فيها زيادة سن التقاعد الحكومي.

ويقول ماكدونالد: “لدينا الآن فترات تقاعد طويلة تاريخياً، والتي ستثبت حتماً أنها غير مستدامة من الناحية المالية. هناك حاجة إلى نهج جديد. نوصي بتحديد سن التقاعد على أساس أن الشخص العادي يمكن أن يتوقع عددًا ثابتًا من سنوات التقاعد.

“سيساعد هذا النظام على اللحاق بالتحسينات الهائلة التي شهدناها في متوسط العمر المتوقع، وسيكون أكثر إنصافًا للأشخاص الحاليين والمستقبليين في سن العمل، الذين تُستخدم مساهماتهم لدفع معاشات التقاعد للمتقاعدين”.

ماذا عن القفل الثلاثي؟

لقد طلبت الحكومة بشكل فعال، إن لم يكن بكلمات كثيرة، من الخبراء الذين يراجعون رسميًا سن التقاعد في الدولة أن يعملوا على افتراض أن تعهد القفل الثلاثي سيظل قائمًا إلى أجل غير مسمى.

وهذا يعني أن معاش التقاعد الحكومي يجب أن يزيد كل عام بأعلى نسبة تضخم، أو متوسط نمو الدخل أو 2.5 في المائة.

وقد وعدت الحكومة بالالتزام بالقفل الثلاثي لكامل هذا البرلمان. ويحظى هذا التعهد بشعبية كبيرة، لكن المنتقدين يشيرون إلى أن الحفاظ عليه مكلف عندما تكون المالية العامة في حالة ضائقة.

وقال معهد الدراسات المالية إن الإبقاء على القفل الثلاثي مع رفع سن التقاعد الحكومي سيضر الفقراء بشكل أكبر.

وتقول إن السبب في ذلك هو أن خسارة عام من دخل المعاش التقاعدي الحكومي أكثر أهمية بالنسبة لأولئك الذين لديهم متوسط عمر متوقع أقل، وهو ما يميل إليه الفقراء، في حين أن أولئك الذين لديهم متوسط عمر متوقع أعلى يستفيدون أكثر نسبيًا حيث قد يحصلون على معاش تقاعدي حكومي مفهرسة بسخاء في التسعينات وما بعدها.

ويشير ويب وماكدونالد في تقريرهما إلى أن: “لقد شهدنا عقودًا من تزايد عدم المساواة، حيث كانت معظم الزيادات في متوسط العمر المتوقع تعود إلى أولئك الذين عاشوا بالفعل لفترة أطول، في حين شهدت المجموعات الأفقر تحسنًا أقل.

“على سبيل المثال، شهدت نسبة 10 في المائة من النساء الأكثر حرمانًا انخفاض متوسط العمر المتوقع بين عامي 2011-2013 و2017-2019، بينما شهدت النساء والرجال الأقل حرمانًا زيادة في متوسط العمر المتوقع بنحو ستة أشهر خلال نفس الفترة”.

“في ظل النهج المعياري الحالي، سيكون من الممكن نظريًا، إذا استمرت أوجه عدم المساواة في الاتساع، أن يرتفع سن التقاعد الحكومي أكثر من أي وقت مضى من خلال تجربة المجموعات الغنية طويلة العمر، والتي تنمو بعيدًا عن متناول الفئات المحرومة التي تموت قبل سن التقاعد الحكومي.”

متى يمكنك التقاعد؟ ومن المقرر أن يرتفع سن التقاعد الحكومي إلى 67 عامًا بين عامي 2026 و2028

متى سيرتفع سن التقاعد الحكومي مرة أخرى؟

ومن المقرر بالفعل أن يحدث الارتفاع إلى 67 بين عامي 2026 و2028، لكن الزيادة التالية إلى 68 لا تزال غير مؤكدة.

ومن المتوقع أن تقدم الحكومة إشعارًا قبل 10 سنوات على الأقل بتغيير الجدول الزمني، لكنها يمكن أن تتصرف مباشرة بعد انتهاء المراجعة الرسمية الحالية في عام 2029.

وهذا قد يعني تسارع الارتفاع إلى 68 عامًا إلى 2039-2041، مما سيؤثر على العمال الذين تبلغ أعمارهم الآن 51 و52 و53 عامًا.

تبلغ قيمة معاش الدولة الكامل حاليًا 230.25 جنيهًا إسترلينيًا في الأسبوع أو ما يقرب من 12000 جنيه إسترليني سنويًا إذا كنت قد دفعت ما يكفي من سنوات التأمين الوطني للحصول على المبلغ بالكامل. ومن المقرر أن يرتفع بنسبة 4.8 في المائة إلى حوالي 241.40 جنيه إسترليني في الأسبوع أو 12500 جنيه إسترليني سنويًا اعتبارًا من أبريل المقبل 2026.

وفي الوقت نفسه، من المقرر أن يرتفع الحد الأدنى لسن التقاعد للوصول إلى مكان العمل ومدخرات التقاعد الخاصة الأخرى من 55 إلى 57 اعتبارًا من أبريل 2028.

وكانت الحكومات في الماضي تميل إلى إبقاء سن المعاشات التقاعدية الحكومية والمعاشات التقاعدية الخاصة على مسافة تقرب من 10 سنوات، لذا فإن أي زيادات مستقبلية يمكن أن تستمر بالتزامن.

SIPPS: استثمر لبناء معاشك التقاعدي

ايه جي بيل

ايه جي بيل

رسوم الحساب 0.25%. مجموعة كاملة من الاستثمارات

هارجريفز لانسداون

هارجريفز لانسداون

تعامل مجاني مع الأموال، خصم 40% على رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

بدءًا من 5.99 جنيهًا إسترلينيًا شهريًا، و100 جنيهًا إسترلينيًا من الصفقات المجانية

استثمر

استثمر

استثمار ETF بدون رسوم، مكافأة ترحيبية بقيمة 100 جنيه إسترليني

تزدهر

تزدهر

لا توجد رسوم على الحساب ويتم استرداد 30 رسوم ETF

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري.

قارن أفضل Sipp بالنسبة لك: مراجعاتنا الكاملة