سيتوجه الآلاف من الطلاب في عامهم الأول من الجامعة في الأسابيع المقبلة.

بالنسبة للكثيرين ، فإن إدارة قرض الطالب الخاص بهم سيحتفظ بذوقهم الأول للاستقلال المالي.

لكن كونك طالبًا يأتي بسعر كبير ، ويقول تسعة من كل 10 طلاب جامعيين إنهم يشعرون بالإرهاق عندما يتعلق الأمر بإدارة مواردهم المالية ، وفقًا للبحث من VISA.

مع وصول الرسوم الدراسية للحصول على درجة جامعية في إنجلترا إلى ما يصل إلى 9،535 جنيهًا إسترلينيًا سنويًا ، وأقصى قرض للصيانة للطلاب الذين يعيشون بعيدًا عن المنزل خارج لندن يصلون إلى 10544 جنيهًا إسترلينيًا ، قد تكلف درجة ثلاث سنوات أكثر من 60،000 جنيه إسترليني.

هنا ننظر إلى كيفية التميز وفرز أموالك إذا كنت ذاهبًا إلى الجامعة.

> اقرأ المزيد: أفضل حسابات مصرفية للطلاب

يشعر تسعة من كل عشرة طلاب جامعيين بالإرهاق عندما يتعلق الأمر بإدارة مواردهم المالية

كيف تعمل قروض الطلاب

هناك جزأان لقرض الطلاب ، وقرض رسوم الرسوم الدراسية وقرض الصيانة.

يحق لمعظم الطلاب الجامعيين الحصول على قرض دراسي ، والذي تم توجّه حاليًا بمبلغ 9535 جنيهًا إسترلينيًا سنويًا.

يتم دفع هذا مباشرة إلى الجامعة من قبل تمويل الطلاب – الشراكة بين الحكومة وشركة القروض الطلابية ، التي تدير نظام قروض الطلاب.

يتم دفع قروض الصيانة لتغطية تكاليف المعيشة مباشرة في الحسابات المصرفية للطلاب. للعام الدراسي 2025-26 ، يمكن للطلاب الذين يدرسون في إنجلترا الحصول على قرض صيانة قياسي قدره 4،915 جنيهًا إسترلينيًا دون تقديم تفاصيل دخل الأسرة.

قد يكون الطلاب الذين لديهم دخل أسرة عائلي يبلغ حوالي 62،350 جنيهًا إسترلينيًا أو أقل مؤهلين للحصول على قرض صيانة أعلى ، لذلك سيُطلب من آبائهم تقديم تفاصيل الدخل.

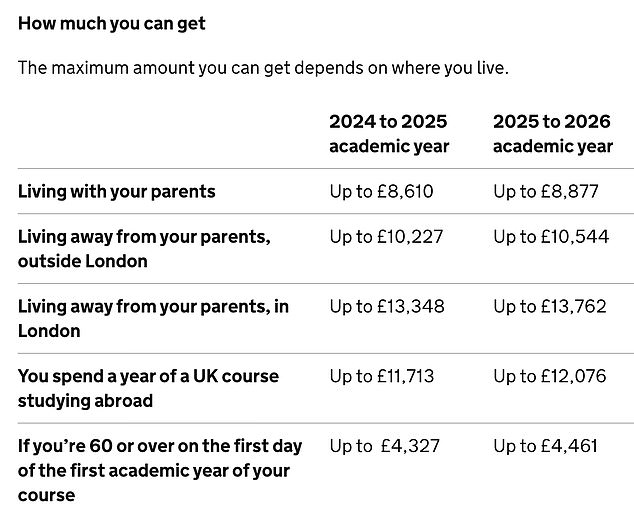

ماذا يمكنك الاقتراض؟ يمكن للطلاب الذين يعيشون بعيدًا عن والديهم خارج لندن الحصول على ما يصل إلى 10554 جنيهًا إسترلينيًا في قروض الصيانة

متى تدفع قرض الطالب؟

يبدأون في سداد قرض الطالب الخاص بهم بمجرد أن يبدأوا في الحصول على مبلغ معين.

على عكس القرض القياسي ، يتصرف النظام أشبه ضريبة الدراسات العليا ويزيد من ربحك. ما تدفعه ، وكيف ، يعتمد على أي من خطط السداد الخمسة المختلفة التي تقوم بها.

معظم الذين يتجهون إلى الجامعة هذا العام ، إلى جانب أي شخص بدأ الدراسة بعد 1 سبتمبر 2023 ، هم في الخطة 5. وهذا يعني أنهم يبدأون في السداد عندما يكسبون أكثر من 25000 جنيه إسترليني.

في اسكتلندا ، على الرغم من ذلك ، فإن الطلاب في الخطة 4 وسيبدأون في سداد القرض بمجرد كسب أكثر من 32،745 جنيهًا إسترلينيًا سنويًا.

سيبدأ أولئك الموجودين في الخطة 2 ، الذين ذهبوا إلى الجامعة بين 1 سبتمبر 2012 و 31 يوليو 2023 ، في سداد قرضهم بمجرد أن يكون دخلهم أكثر من 28،470 جنيهًا إسترلينيًا.

أولئك الذين بدأوا الجامعة قبل 1 سبتمبر 2012 سيكونون في الخطة 1 ويبدأون في سداد قرضهم بمجرد أن يكسبوا أكثر من 26،056 جنيهًا إسترلينيًا سنويًا.

جميع الخريجين ، بغض النظر عن الخطة التي يقومون بها ، يدفعون 9 في المائة من دخلهم على هذه العتبة ، في حين أن أولئك الذين لديهم قروض دراسات عليا يدفعون 6 في المائة.

تم إطالة طول الوقت قبل شطب الديون المتميزة من 30 سنة إلى 40 سنة. هذا سيزيد من عدد الخريجين الذين يدفعون ديونهم بالكامل.

ما هو الاهتمام بقروض الطلاب؟

تبدأ قروض الطلاب في تراكم الفائدة بمجرد بدء الدورة التدريبية ، وتستمر حتى تدفعها. يتم تحديد مبلغ الفائدة التي تدفعها من قبل الحكومة وتتغير كل عام.

مستوى الاهتمام المطبق على قروض الطلاب بناءً على معدل مؤشر سعر التجزئة للتضخم (RPI) ، والذي يبلغ حاليًا 3.2 في المائة.

ومع ذلك ، عندما ارتفعت RPI إلى 13.5 في المائة في مارس 2023 ، قدمت الحكومة سقفًا قدره 7.6 في المائة لجميع قروض الطلاب.

سيكون الطلاب الذين يذهبون إلى الجامعة هذا العام على خطة قرض الطلاب 5. سعر الفائدة الخاص بهم للعام الذي يبدأ في 1 سبتمبر 2025 سيكون 3.2 في المائة.

المستوى الحالي من الاهتمام على الخطط الأخرى هو كما يلي:

الخطة 1: 3.2 في المائة

الخطة 2: 3.2 في المائة إلى 6.2 في المائة ، اعتمادًا على الدخل

الخطة 4: 3.2 في المائة

قروض الدراسات العليا: 3.2 في المائة إلى 6.2 في المائة ، اعتمادًا على الدخل

بالنسبة للخطة 2 و 5 قروض ، فإن أولئك الذين يحصلون على أقل من 26،900 جنيهًا إسترلينيًا يتراكمون فقط معدل الفائدة RPI ، في حين أن أولئك الذين يكسبون ما بين 26،900 جنيه إسترليني إلى 39130 جنيهًا إسترلينيًا RPI بالإضافة إلى 3 في المائة ، مع زيادة المعدل الذي تكسبه.

أولئك الذين يكسبون أكثر من 51،245 جنيهًا إسترلينيًا يتم شحن RPI بالإضافة إلى 3 في المائة.

حافظ على أموالك في الاختيار: تحديد الميزانية يعني أنك أقل عرضة للإنفاق ولن تتعرض لخطر نفاد المال

كيف تصنع ميزانية

ليس سراً أن العديد من الطلاب موجودون في ميزانية متوقعة. ومع ذلك ، فإن جعل ميزانية أسبوعية أو مصطلحات يمكن أن يجعل إدارة أموالك أسهل.

بادئ ذي بدء ، حدد النفقات الأساسية الخاصة بك ، بما في ذلك تكلفة الإيجار والمواد الدراسية وفواتير المرافق والطعام والنقل – أي شيء لا يمكنك الذهاب إليه.

بمجرد أن تصل إليهم جميعًا ، يمكنك أن تسلب هذا المبلغ من مبلغ المال الذي حصلت عليه ، والذي يمكن أن يأتي من القرض أو المنح أو الأرباح أو الهدايا من الأسرة.

تقول لورا سوتر ، مديرة التمويل الشخصي في AJ Bell: “بالنسبة للطلاب ، فغالبًا ما يكون من المنطقي تفكيك الأمور على المدة ، ثم تحديد ميزانية أسبوعية مع حدود الإنفاق”. “هذا يسمح لك بالتعقب – إذا كنت في مرور أسبوع واحد ، فيمكنك تقليص قليلاً في اليوم التالي.”

بعد القيام بذلك ، يجب أن يكون لديك فكرة أفضل عما تبقى لكل شيء آخر ، مثل الخروج وشراء ملابس جديدة وهوايات واهتمامات.

نصيحة جيدة هي نقل كل دفعة من قرض الصيانة إلى حساب مختلف بمجرد دفعه ، ثم دفع ميزانيتك الأسبوعية إلى حسابك الجاري في بداية كل أسبوع.

سوف تتلقى قرض الصيانة على ثلاث أقساط كل عام ، وهذا يقلل من خطر الإنفاق الزائد العرضي.

يقوم بعض الطلاب على الفور بتحويل ما يكفي من الأموال للفواتير والإيجار لمدة ثلاثة أشهر كاملة إلى حساب منفصل ، لذلك لا يغريون أبدًا بالتراجع إلى النقد المخصص للضروريات.

يمكن العثور على أدوات الميزانية والمخططين الذين يستهدفون الطلاب على موقع الويب ، حفظ الطالب و UCAs.

فهم السحب على المكشوف

واحدة من السحب الرئيسي للحساب الجاري الطالب هو السحب على المكشوف الخالية من الفائدة التي تأتي معهم.

يتيح لك هذا أساسًا اقتراض المال من حسابك الحالي بدون رسوم.

هذه فائدة كبيرة ، لأن الفائدة المفروضة على الحسابات غير الطالبة كبيرة. على حساب مصرفي قياسي ، سيتم فرض رسوم على 35 في المائة و 40 في المائة مقابل السحب على المكشوف المتفق عليه – أي ما بين 350 جنيهًا إسترلينيًا إلى 400 جنيه إسترليني في رسوم الفوائد في 12 شهرًا على الحساب الجاري البالغ 1000 جنيه إسترليني. إذا كنت تستعير 3000 جنيه إسترليني ، فإنه يتراوح ما بين 1،050 جنيه إسترليني إلى 1200 جنيه إسترليني سنويًا.

ومع ذلك ، من المهم حقًا الانخفاض في السحب على المكشوف فقط عندما يكون لديك تكلفة أساسية للقاء وليس هناك خيار آخر. من غير الحكمة أيضًا تجاوز الحد المتفق عليه.

يجب سداد السحب على المكشوف ، وعادة ما ينتهي عرض الفوائد بنسبة 0 في المائة عندما تتخرج – لذلك لا تريد أن تترك مع ديون كبيرة لدفعها بعد ذلك.

هناك العديد من الخيارات لأولئك الذين يبحثون عن حساب طالب هذا العام.

يأتي حساب طالب Santander مع سحب سحفي خالي من الفوائد بقيمة 1500 جنيه إسترليني للسنوات الثلاث الأولى من الدراسة. يمكن أن يزيد هذا إلى 1800 جنيه إسترليني في السنة الرابعة وما يصل إلى 2000 جنيه إسترليني إذا بقي الطلاب حتى عامهم الخامس.

يقدم الحساب الجاري في Nationwide السحب على المكشوف الخالية من الفائدة وخالية من الرسوم للطلاب يصل إلى 3000 جنيه إسترليني بحلول السنة الثالثة.

لدى NatWest و RBS حسابات تقدم سحبًا سحفيًا بقيمة 500 جنيه إسترليني خالية من الفوائد في الفترة الأولى من السنة الأولى ، والتي يمكن أن تزيد إلى 2000 جنيه إسترليني في الفترة الثانية من السنة الأولى حتى نهاية السنة الثانية. يمكن للطلاب التقدم بطلب للحصول على ما يصل إلى 3،250 جنيه إسترليني خالية من الفوائد من السنة الثالثة فصاعدًا.

وفي الوقت نفسه ، يأتي حساب طالب HSBC بسحب سهم خالي من الفائدة بقيمة 1000 جنيه إسترليني في السنة الأولى ، حيث ارتفع إلى 2000 جنيه إسترليني في السنة الثانية وما يصل إلى 3000 جنيه إسترليني في السنوات الثالثة وبعده.

تقول Rachel Springall ، من موقع المقارنة MoneyFacts المقارن: “إن أكثر السحب على المكشوف السخاء تأتي من مجتمع NatWest و HSBC ومجتمع البناء على مستوى البلاد ، والتي يمكن أن تكون شريان الحياة للطلاب الذين يحتاجون إلى الاقتراض خلال سنوات الدراسة.

“ومع ذلك ، فإن القيام ببعض العمل بدوام جزئي بين دراساتهم للحصول على القليل من الدخل المتاح من الحكمة ، لأن السحب على المكشوف يجب أن يتم سداده”.

تقول سارة كولز من سمسار البورصة Hargreaves Lansdown: “يجب أن تكون واضحًا حقًا أن هذا مخصص للمشتريات الأساسية فقط إذا لزم الأمر – ولا يمكنك أبدًا تجاوز الحد المتفق عليه.

“عندما تتخرج ، سيتعين عليك سداده بسرعة نسبية ، لذلك لا تبني مشاكل لنفسك.”

يعتمد مقدار السحب على المكشوف الذي ستحصل عليه في السنوات اللاحقة على سجل الائتمان الخاص بك وتحتاج إلى طلب الزيادات في نهاية العام ، فهو لا يزداد تلقائيًا.

وفر المال ، كسب المال

Sipp Cashback

Sipp Cashback

ما يصل إلى 2000 جنيه إسترليني استرداد نقدي حتى 31 أغسطس

4.42 ٪ النقدية ISA

4.42 ٪ النقدية ISA

التداول 212: 0.57 ٪ مكافأة ثابتة لمدة 12 شهرًا

20 جنيه إسترليني قبالة السيارات

20 جنيه إسترليني قبالة السيارات

هذا هو قسيمة نادي السيارات المال

استثمار عرض ISA

استثمار عرض ISA

1 ٪ مرة أخرى (كحد أقصى 200 جنيه إسترليني) عند إضافة 5000 جنيه إسترليني+

.JPG)

لا توجد رسوم على 30 صندوقًا

لا توجد رسوم على 30 صندوقًا

يحتمل أن يكون الاستثمار الصفري في ISA أو SIPP

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري. تنطبق الشروط والأحكام على جميع العروض.