وادعت دراسة جديدة أن المستأجرين ينتهي بهم المطاف إلى مئات الآلاف من الجنيهات أسوأ من مالكي المنازل على المدى الطويل.

يمكن أن يؤدي الاستئجار بدلاً من امتلاكه في إنجلترا إلى أن يكون الشخص العادي 338170 جنيهًا إسترلينيًا أكثر فقراً على مدار ثلاثة عقود ، وفقًا للتحليل الذي أجرته وسيط الرهن العقاري ، مكتب نصيحة الرهن العقاري.

قارن البحث متوسط التكاليف المقدمة والمستمرة للاستئجار والامتلاك ، باستخدام بيانات متاحة للجمهور من مصادر بما في ذلك Zoopla ومكتب الإحصاء الوطني وحكومة المملكة المتحدة.

لقد قارنت متوسط تكلفة الإيجار مقابل الشراء عبر آفاق زمنية مختلفة ، ووجدت أنه في غضون عامين ، يبدأ أصحاب المنازل بالفعل في حال أفضل.

مع ارتفاع مدفوعات الإيجار السنوية مع الوقت ودفع مدفوعات الرهن العقاري إلى حد كبير ، فإن الفجوة بين تكلفة استئجار وامتلاك ارتفاع المنزل مع مرور الوقت.

بعد 10 سنوات ، يمكن أن يصل عدد أصحاب المنازل إلى ما يصل إلى 12157 جنيهًا إسترلينيًا من المستأجرين.

أسوأ من ذلك: يمكن للمستأجرين في إنجلترا أن يفوتوا 338170 جنيهًا إسترلينيًا بالثروة على مدار ثلاثة عقود من خلال الاستمرار في الإيجار بدلاً من شراء منزل ، وفقًا لدراسة مكتب نصيحة الرهن العقاري

ثم تنظر الدراسة إلى ما سيحدث إذا أخذ مالك المنزل الأموال التي “توفيرها” مقارنة بالمستأجر ، واستثمرها.

إذا فعلوا ذلك ، فقد ينمو هذا المبلغ إلى 14358 جنيهًا إسترلينيًا في عشر سنوات ، مما يولد ربحًا إضافيًا قدره 2،202 جنيهًا إسترلينيًا.

بحلول عام 14 ، يمكن أن تصل المدخرات المستثمرة إلى 39،539 جنيهًا إسترلينيًا-وهو ما يكفي لاسترداد إيداع مشتري نموذجي لأول مرة.

وبحلول عام 16 ، قد تنمو المدخرات المستثمرة إلى 55،547 جنيهًا إسترلينيًا – بما يكفي ، على سبيل المثال ، لسداد ديون قروض الطلاب المتوسطة في إنجلترا.

على مدار فترة كاملة لمدة 30 عامًا ، من المقدر أن يوفر أصحاب المنازل 206،031 جنيهًا إسترلينيًا في تكاليف السكن وحدها ، بما في ذلك تقدير أسعار المنازل.

إذا تم استثمار هذه المدخرات تدريجياً مع مرور الوقت ، فقد تسفر عن 132،139 جنيهًا إسترلينيًا إضافيًا ، مما أدى إلى إجمالي الفرصة المالية الضائعة للمستأجرين إلى 338170 جنيهًا إسترلينيًا.

وفقًا للدراسة ، هذا يعني أنه بعد 30 عامًا ، قد تصل التكلفة المالية للتأجير مقابل ملكية المنازل إلى ما يصل إلى 30.88 جنيهًا إسترلينيًا في اليوم ، أو 11272 جنيهًا إسترلينيًا كل عام.

بريستول لديه أكبر فجوة ثروة

في بعض المدن ، تكون الفجوة أوسع. في لندن ، ترتفع الفرصة الضائعة إلى 540،687 جنيهًا إسترلينيًا – أو ما يقرب من 50 جنيهًا إسترلينيًا في اليوم.

في بريستول ، يمكن للمستأجرين أن يفوتكوا 573110 جنيهًا إسترلينيًا من الثروة على مدى 30 عامًا ، بينما في مانشستر ، يصل الرقم إلى 428222 جنيهًا إسترلينيًا.

ومن المثير للاهتمام ، أن مشتري المنازل يمكن أن يوفروا أكثر في بريستول أكثر من لندن لأن الفرق الشهري بين مدفوعات الإيجار والرهن العقاري أكبر بكثير في بريستول.

مالكي المنازل هناك يرون مدخرات أكبر في وقت سابق.

كيف تؤثر ارتفاع أسعار المنزل على الثروة؟

لم يشمل البحث نمو أسعار المنازل المحتملة كجزء من الحسابات.

على مدار الثلاثين عامًا الماضية ، ارتفع متوسط سعر العقار في المملكة المتحدة بنسبة 414 في المائة من 51،617 جنيهًا إسترلينيًا إلى 265،497 جنيهًا إسترلينيًا.

على الرغم من أن هذا المستوى من النمو قد لا يكرر نفسه على مدار الثلاثين عامًا القادمة ، فمن المؤكد أنه من المرجح أن ترتفع أسعار المنازل على مدار العقود الثلاثة المقبلة.

ومع ذلك ، فقد تضمنت تكاليف لمرة واحدة نموذجية مثل وديعة الأمن لمدة خمسة أسابيع التي يدفعها المستأجرون.

بالنسبة للمشترين ، شملت الإيداع النموذجي ورسوم التقييم ورسوم ترتيب الرهن العقاري ورسوم المسح المنزلي ورسوم المحامي والتأمين على المباني. كما شملت تكاليف الصيانة والإصلاح المنتظمة التي يتعين على مالكي المنازل مواجهتها.

كما تم أخذها في الاعتبار تكاليف منتظمة لكل من المشترين والمستأجرين بما في ذلك ضريبة المجلس ، والمرافق ، والنطاق العريض ، والتأمين على المحتويات ، وترخيص التلفزيون.

ومع ذلك ، حيث قد تقصر الدراسة هي تكاليف رسوم الدمغة. فيما يتعلق بواجب الدمغة ، تستند الحسابات إلى حقيقة أن المشتري المتوسط لأول مرة لن يدفع رسوم الدمغة على المنازل التي تم شراؤها بأقل من 300000 جنيه إسترليني.

كما أنه لا يعامل في التحركات المستقبلية إما المستأجر أو المشتري ، لأنه يصبح حسابًا صعبًا بشكل متزايد مع العديد من المتغيرات.

يمكن أن تكون تكاليف رسوم الدمغة للمحركات استنزافًا ماليًا كبيرًا مع مرور الوقت مع زيادة حجمها وتقليص حجمها.

يواجه شخص ما ينتقل إلى 300000 جنيه إسترليني تكاليف ختام ختام بقيمة 5000 جنيه إسترليني ، وسيتعين على شخص يشتري منزلًا بقيمة 500000 جنيهًا إسترلينيًا أن يتجاوز 15000 جنيه إسترليني ، بينما سيتعين على شخص ينتقل إلى عقار بقيمة 750،000 جنيه إسترليني دفع 27500 جنيه إسترليني.

| منطقة | مدخرات مدتها 30 عامًا (شراء مقابل الإيجار) | عائد استثمار لمدة 30 عامًا (إذا تم إعادة استثماره) | إجمالي الفرصة الضائعة (إذا استأجر) | الخسارة اليومية من التأجير |

| لندن | 319،493 جنيه إسترليني | 227،040 جنيه إسترليني | 546،533 جنيه إسترليني | 49.91 جنيه إسترليني |

| بريستول | 331،935 جنيه إسترليني | 241،174 جنيه إسترليني | 573،110 جنيه إسترليني | 52.34 جنيه إسترليني |

| مانشستر | 248،079 جنيه إسترليني | 180.144 جنيه إسترليني | 428،233 جنيه إسترليني | 39.11 جنيه إسترليني |

| ليدز | 134،398 جنيه إسترليني | 72،610 جنيه إسترليني | 207،008 جنيه إسترليني | 18.90 جنيه إسترليني |

| ليفربول | 84،375 جنيه إسترليني | 49،635 جنيه إسترليني | 134،010 جنيه إسترليني | 12.24 جنيه إسترليني |

| برمنغهام | 121،869 جنيه إسترليني | 72336 جنيه إسترليني | 194،205 جنيه إسترليني | 17.74 جنيه إسترليني |

| كوفنتري | 97،533 جنيه إسترليني | 57،574 جنيه إسترليني | 155،106 جنيه إسترليني | 14.16 جنيه إسترليني |

| ليستر | 87220 جنيه إسترليني | 52،871 جنيه إسترليني | 140،091 جنيه إسترليني | 12.79 جنيه إسترليني |

| شيفيلد | 44،977 جنيه إسترليني | 36،442 جنيه إسترليني | 81،419 جنيه إسترليني | 7.44 جنيه إسترليني |

| برادفورد | 8،058 جنيه إسترليني | 30،530 جنيه إسترليني | 38،588 جنيه إسترليني | 3.52 جنيه إسترليني |

| المصدر: مكتب نصيحة الرهن العقاري | ||||

ما مدى صعوبة الحصول على سلم الممتلكات؟

يطمح ثلثا المستأجرين إلى شراء منزل ، وفقًا لمسح منفصل 5000 شخص من خلال التعداد. ومع ذلك ، يعتقد أكثر من ربع أنهم لن يتمكنوا من تحمل تكاليفه أبدًا.

في نهاية المطاف ، يعتمد التحدي المتمثل في الحصول على السلم على المكان الذي يعيش فيه شخص ما في البلاد بالإضافة إلى مقدار ما يمكنهم توفيره كل شهر.

تتمثل الحواجز الأكثر شيوعًا التي تعود إلى ملكية المنازل في ارتفاع أسعار العقارات ، مما يوفر مخاوف إيداع أو وظائف أو دخل مخاوف أهلية الرهن العقاري ، وفقًا للمسح.

ومع ذلك ، قد تكون العديد من هذه العقبات المتصورة أكثر قابلية للتغلب عليها.

لبداية ، لم ترتفع أسعار المنازل على مدار السنوات الثلاث الماضية ، في حين أن متوسط الدخل يرتفع.

يبلغ متوسط سعر المنزل 271،619 جنيهًا إسترلينيًا ، وفقًا لجمعية البناء في جميع أنحاء البناء ، مما يعني أن متوسط الأسعار لا يزال أقل من الذروة في أغسطس 2022 ، عندما بلغت 273،751 جنيهًا إسترلينيًا.

وقد أدى ذلك إلى أن تصبح أسعار المنازل أكثر بأسعار معقولة بالمقارنة مع متوسط الدخل.

في الواقع ، يقول Nationwide أن أسعار المنازل أصبحت أكثر تكلفة الآن في المتوسط مما كانت عليه قبل 20 عامًا.

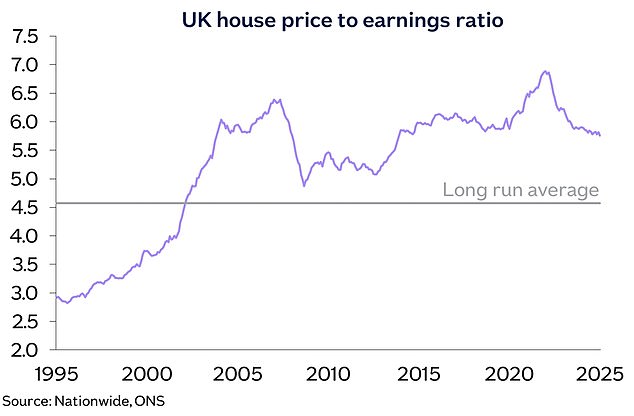

بين أبريل ويونيو من هذا العام ، كشفت Nationwide أن متوسط سعر منزل المملكة المتحدة كان 5.8 أضعاف متوسط الراتب السنوي لشخص ما في العمل بدوام كامل.

هذا انخفاض بشكل هامشي في نفس فترة ثلاثة أشهر في عام 2005 عندما كان متوسط سعر المنزل 5.9 أضعاف متوسط الراتب السنوي بدوام كامل.

على مدار العشرين عامًا الماضية ، زادت أسعار المنازل بنسبة 73 في المائة مقارنة بنمو الأرباح بنسبة 76 في المائة خلال نفس الفترة.

ومع ذلك ، تدهورت القدرة على تحمل التكاليف من منظور تكلفة الرهن العقاري خلال السنوات الخمس الماضية بالنظر إلى الارتفاع الحاد في أسعار الفائدة في عامي 2022 و 2023.

في يوليو 2020 ، يمكن أن يقوم شخص ما بشراء بنسبة 20 في المائة إلى الحصول على معدل مدته خمس سنوات يصل إلى 1.7 في المائة.

الآن ، يقوم معظم المشترين بتأمين معدلات الرهن العقاري حوالي 4 إلى 5 في المائة. أقل الإصلاح لمدة خمس سنوات لشخص يشتري مع إيداع بنسبة 20 في المائة هو 4.15 في المائة.

شخص ما يشتري عقارًا في عام 2020 برهن عقاري بقيمة 200000 جنيه إسترليني بنسبة 1.7 في المائة مع فترة سداد لمدة 25 عامًا كان من شأنه أن يدفع 818 جنيهًا إسترلينيًا شهريًا.

ومع ذلك ، فإن شخصًا ما يشتري اليوم برهن عقاري بقيمة 200000 جنيه إسترليني اليوم وعلى مدار 25 عامًا بمعدل 4.15 في المائة يمكن أن يتوقع الآن دفع 1072 جنيهًا إسترلينيًا شهريًا.

تغيير بسيط: تشبه نسبة سعر المنزل إلى الأرباح مكانها قبل 20 عامًا

قواعد الرهن العقاري تخفف

قال أكثر من نصف المستأجرين إنهم يفكرون في الشراء إذا كانت سداد الرهن العقاري قد تطابق إيجارهم ، وفقًا لمسح أجرته مكتب نصيحة الرهن العقاري.

في النهاية ، مع ارتفاع الإيجارات بشكل كبير في السنوات الأخيرة ، ستكون هناك مواقع تكون فيها مدفوعات الرهن العقاري أقل من الإيجارات مثل الممتلكات مثل.

غالبًا ما يكون توفير ما يصل لإيداع أكبر حاجز. ومع ذلك ، فإن العديد من المقرضين يقدمون الآن قروضًا عقارية مع ودائع تصل إلى 5-10 في المائة.

حتى أن البعض يقدم خيارات الرهن العقاري بنسبة 100 في المائة – على الرغم من أن أسعار الفائدة على هذه المنتجات يمكن أن تكون مرتفعة.

كما كان المقرضون يسترخون قواعد القدرة على تحمل تكاليف الرهن العقاري في الأشهر الأخيرة مما يتيح للناس من الاقتراض أكثر.

المشتري العادي الذي كان يمكن أن يقترض 200000 جنيه إسترليني قبل بضعة أشهر يمكن الآن استعارة ما يصل إلى 240،000 جنيه إسترليني ، وفقا لمكتب نصيحة الرهن العقاري.

تعمل Nationwide على توسيع نطاق الوصول إلى الرهن العقاري “Help Hand Hand” للسماح للمشترين لأول مرة بالاقتراض حتى ستة أضعاف دخلهم مع الودائع التي تصل إلى 5 في المائة.

يمكن للمشترين المؤهلين لأول مرة التقدم لهذا الرهن العقاري براتب بقيمة 30،000 جنيه إسترليني ، بانخفاض عن 35000 جنيه إسترليني ، والمتقدمين المشتركين براتب مجتمعة بقيمة 50000 جنيه إسترليني ، بانخفاض عن 55000 جنيه إسترليني.

بالنسبة لبعض المستأجرين ، قد يعني هذا أنهم لا يضطرون إلى الادخار لفترة طويلة للإيداع كما قد توقعوا.

وكشف المسح أن متوسط الوقت المستغرق لتوفير الإيداع بين أصحاب المنازل كان 2.84 سنة فقط.

في المقابل ، كان المستأجر المتوسط يستأجر لمدة 7.43 سنة.

يعتقد بن طومسون ، نائب رئيس مكتب نصيحة الرهن العقاري ، أن العديد من المستأجرين على المدى الطويل ربما يكون لديهم وقت لتوفير وشراء ، لكنهم لم يتصرفوا.

وقال طومسون “أبحاثنا تكشف أن العديد من المستأجرين أقرب إلى الشراء مما يدركهم ، على الرغم من الحواجز التي يرونها”.

لقد تحسنت شروط المشترين لأول مرة الطموحين بشكل كبير خلال العام الماضي أو نحو ذلك.

من الممكن أيضًا الاقتراض الآن أكثر من العام الماضي. لذلك ، قد يكون من المحتمل أن تتمكن من شراء منزلك الأول في وقت أقرب بكثير مما تعتقد.

يمكن أن يؤدي التمثيل الآن إلى عدة آلاف من الجنيهات في المدخرات طويلة الأجل ونمو الاستثمار.

“ملكية المنزل تبني الأسهم ، ويوفر الاستقرار ، ويخلق أساسًا للثروة المستقبلية.”