حصل بنك إنجلترا على أسعار فائدة بنسبة 4.25 في المائة حيث يستمر في السير بعناية وسط مخاوف من التضخم الذي يعود إلى الظهور.

لم يكن القرار مفاجأة للأسواق المالية ، مع توقف مؤقت من قبل المحللين.

ومع ذلك ، قام ثلاثة أعضاء في لجنة السياسة النقدية بالتصويت مقابل تخفيض إلى 4 في المائة ، مقابل الستة الذين اختاروا التوقف.

كان قرارها السابق ، الشهر الماضي ، هو خفض الأسعار من 4.5 إلى 4.25 في المائة ، مع أخذ سعر الفائدة الأساسي 1 نقطة مئوية أقل من ذروتها 5.25 في المائة.

سيتم اتخاذ القرار التالي في 7 أغسطس ، وسيعتمد على ما يحدث لمعدل التضخم ، وكذلك صحة الاقتصاد الكلي.

سيكون قرار اليوم بالاحتفاظ بالأسعار غير مرحب به بالنسبة للعديد من الأسر التي تأمل في رؤية تكلفة انخفاض رهنها.

ومع ذلك ، سيتم استلامها بشكل إيجابي من قبل المدخرين الذين رأوا أن معدلات خفضت بعد خفض مايو.

نوضح ما هو قرار بنك إنجلترا باحتفاظ الأسعار بنسبة 4.25 في المائة عن الرهن العقاري والمدخرات الخاصة بك – وما إذا كان يمكن خفض الأسعار مرة أخرى قريبًا.

معلق: صوتت لجنة السياسة النقدية في بنك إنجلترا ، بقيادة الحاكم أندرو بيلي ، للحفاظ على أسعار الفائدة بنسبة 4.25 ٪ – ولكن من المتوقع الآن تخفيض في أغسطس

ماذا يعني هذا للمقترضين الرهن العقاري؟

سيبدو قرار اليوم بالحفاظ على السعر الأساسي عند 4.25 في المائة وكأنه أخبار سيئة للمقترضين الرهن العقاري.

ومع ذلك ، كان معظمهم قد شهدوا فائدة فورية ضئيلة حتى لو تم تخفيض الأسعار.

ذلك لأن المقرضين عادة ما يبنيون أسعارهم على مسار أسعار الفائدة على المدى الطويل ، بدلاً من الرد على قرارات سعر الأساس الفردية.

من المتوقع أن يتم خفض أسعار الفائدة مرة أخرى هذا العام إلى 4 في المائة ، قبل أن تستقر في نهاية المطاف حوالي 3.75 أو 3.5 في المائة.

قال ديفيد موريس ، رئيس المنازل في سانتاندر ، إن التخفيضات في معدل هذا العام “قد تم بالفعل” سعرها “إلى معدلات الرهن العقاري ، مما يعني أن معدلات الرائدة في السوق يجب أن تستمر حول الطرف العلوي من الثلاثات أو الطرف الأدنى من أربع”.

وأضاف: “في الممارسة العملية ، قد يكون مشتري المنازل الذين يحاولون لعب السوق وانتظار عودة الأسعار المنخفضة للغاية في انتظار بعض الوقت.”

> حاسبة الرهن العقاري: تحقق من أفضل الأسعار بناءً على قيمة الممتلكات الخاصة بك

ما التالي لمعدلات الرهن العقاري؟

تستمر أدنى صفقات الرهن العقاري الثابتة في التحوم أقل بقليل من 4 في المائة.

أدنى سعر ثابت هو صفقة Remortgage الثابت لمدة ثلاث سنوات التي تقدمها القروض العقارية MPOURED تتقاضى 3.82 في المائة.

تقدم Natwest أقل إصلاح لمدة عامين وخمس سنوات بنسبة 3.92 في المائة و 3.95 في المائة على التوالي.

تعتمد كل هذه على إيداع بنسبة 40 في المائة ، ولكن يجب أن يكون معظم مشتري المنازل قادرين على تأمين معدل ما بين 4 و 5 في المائة.

يتوقف الاتجاه المستقبلي لمعدلات الرهن العقاري على ما ترى الأسواق أنه مستقبل أسعار الفائدة ومستقبل أسعار الفائدة ، ليس فقط على معدل التضخم ، ولكن أيضًا على صحة الاقتصاد الكلي.

أظهر أحدث مكتب للإحصاء الوطني التقدير الشهري لأبريل 2025 أن الاقتصاد البريطاني الذي تعاقد بنسبة 0.3 في المائة مقارنة مع مارس ، أكثر من 0.1 في المائة من المحللين الذين توقعوا.

ورداً على المفاجأة السلبية ، ارتفعت رهانات سوق المال للبنك التالي في إنجلترا في أغسطس من 81 في المائة إلى 86 في المائة ، بزيادة 44 في المائة فقط في بداية الشهر.

ومع ذلك ، يمكن أن يؤدي التضخم الأعلى من المتوقع إلى امتناع أعضاء MPC عن تخفيضات الأسعار في المستقبل.

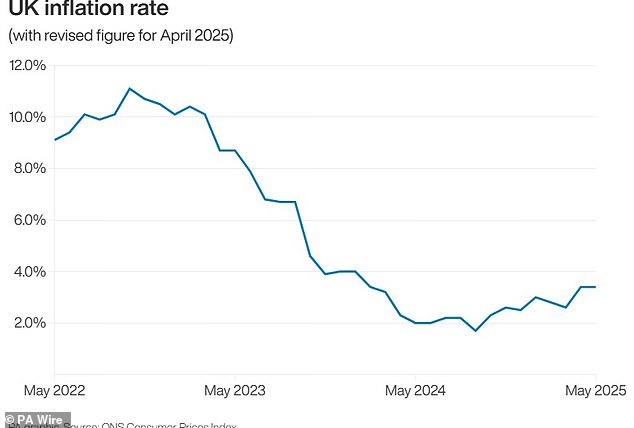

كان التضخم 3.4 في المائة في 12 شهرًا حتى مايو ، حيث انخفض من 3.5 في المائة في 12 شهرًا إلى أبريل ، كما كشفت أرقام ONS في وقت سابق من هذا الأسبوع.

بنسبة 3.4 في المائة ، لا يزال التضخم أعلى بكثير من هدف بنك إنجلترا 2 في المائة.

وقال مات سميث ، خبير الرهن العقاري في RightMove: “نظرًا لأن معدل التضخم يبقى أعلى من 3 في المائة ، فإن التوقع هو أن بنك إنجلترا من المقرر أن يتصرف بحذر.

لقد ارتفع الترقب إلى أننا قد نكون في خط تخفيضات في الأسعار الأساسية المتعددة هذا العام في ذروة عدم اليقين في التعريفة الجمركية ، ولكن مع تراجع بعض هذه الضغوط ، تراجعت هذه التوقعات.

“من المحتمل أن تقفز توقعات بقية العام قليلاً بسبب عدم اليقين العالمي المستمر والتغيرات في كيفية توقع السوق.”

ساعة التضخم: انخفض إلى 3.4 ٪ ولكن لا يزال أعلى من هدف بنك إنجلترا بنسبة 2 ٪

في الوقت الحاضر ، تشير توقعات السوق إلى خفض أسعار الفائدة مرة أخرى في 2025 إلى 4 في المائة ، ثم انخفضت إما إلى 3.75 في المائة أو 3.5 في المائة في عام 2026.

تنبأت بعض المنظمات المالية الكبرى بأنها يمكن أن تسقط أبعد من ذلك.

على سبيل المثال ، يتوقع HSBC و UBS أن أسعار الفائدة ستنخفض إلى 3 في المائة بحلول نهاية عام 2026.

هناك أيضا بعض الذين يعتقدون أن أسعار الفائدة ستبقى أعلى. يتوقع المحللون في بانثيون أن تنتهي أسعار الفائدة في 2026 بنسبة 4 في المائة – فقط 0.25 نقطة مئوية أقل من مكانهم اليوم.

ماذا يجب أن تفعل مع الرهن العقاري الخاص بك؟

أولئك الذين يحتاجون إلى الشراء أو إعادة التزوير قريبًا قد يتساءلون عما إذا كان سيختارون إصلاحًا لمدة عامين أو خمس سنوات.

ينصح مستشار الرهن العقاري آرون ستروت من Trinity Financial المقترضين بعدم اتخاذ القرارات بشأن أسعار الرهن العقاري في المستقبل القريب.

وقال: “عدد الأشخاص الذين يختارون إصلاحات لمدة عامين تحسباً لتكاليف الاقتراض الأرخص قد زاد مع توقع أن يصبح المعدل الأساسي والمعدلات الثابتة أرخص على المدى القريب”.

“بعض البنوك الاستثمارية الكبيرة تتوقع بعض تخفيضات سعر الأساس الهامة ، لكن شخصياً لن أراهن على ذلك.

“في حين أن معظم المقترضين يأخذون إصلاحات لمدة عامين ، فإن اختيار إصلاح لمدة ثلاث أو خمس سنوات ليس فكرة سيئة.

“أمن الدفع مهم حقًا في هذه الأوقات الاقتصادية الصعبة.”

ماذا يعني هذا بالنسبة للمدخرين؟

يؤثر السعر الأساسي على مقدار الفائدة التي يمكن أن يكسبها المدخرون على أموالهم. بشكل عام ، ترتفع معدلات الادخار عندما يرتفع معدل الأساس ، وانخفض عندما ينخفض.

الآن وبعد أن تم الاحتفاظ بالمعدل الأساسي بنسبة 4.25 في المائة ، يمكن أن يحصل Savers على “إقامة في الإعدام” وفقًا لكيفن براون من Building Society Friendly.

وأضاف: “كلما طال انتظار MPC (لقطع) ، يمكن للدخرات الأطول الاستمتاع بعوائد تنافسية”.

أولئك الذين يحتفظون بأموالهم في ISAs Easy-Access هم الأكثر عرضة لخطر التخفيضات في الأسعار ، وفقا لخبير مالي واحد.

تتمثل أهم الحسابات في هذا الأمر إلى أن أفضل طاولات ISA النقدية في المال تدفع حاليًا حوالي 5.4 في المائة ، وهي أعلى بكثير من المعدل الأساسي الحالي البالغ 4.25 في المائة.

يقول جيمس بلور ، مؤسس معلم التوفير: “إن معدلات الوصول السهل الوصول إلى ISA هي الأكثر نضجًا للتخفيضات.

“لقد خفضت Moneybox بالفعل معدلها اليوم ، ويتم تعيين Tembo إلى الغد – توقع رؤية البرقوق وتداول 212 تراجع أيضًا.”

يقول جيمس بلوور ، مؤسس معلم الادخار ، إن المعدلات ستنخفض في النصف الثاني من عام 2025

ما التالي لمعدلات الادخار؟

اتجاه السفر لمعدلات الادخار في انخفاض بيئة سعر الأساس هو طريقة واحدة فقط وهذا هو أسفل.

على الرغم من أن السعر الأساسي قد تم الاحتفاظ به عند 4.25 في المائة ، إذا انخفض إلى 4 في المائة أو 3.75 في المائة بحلول نهاية هذا العام ، حيث تتنبأ الأسواق حاليًا ، فإن السندات ذات السعر الثابت و ISAs هي حسابات التوفير التي من المحتمل أن تكون في خط إطلاق النار.

قال Blower: “لا أستطيع أن أرى أي سبب لفعل الأسعار أي شيء سوى الانخفاض في النصف الثاني من عام 2025.”

بالنسبة لأولئك الذين يتطلعون إلى قفل أموالهم لفترة من الوقت ، فإن أفضل سند لمدة عام واحد يدفع حاليًا 4.5 في المائة. هذا انخفض من ارتفاع 6.2 في المائة في أكتوبر 2023.

وأضاف المنفاخ: “من المرجح أن تحتفظ الروابط ذات معدل الثابت والمعايير المعوية الثابتة حول المستويات الحالية ، ولكن تتوقع منهم أن يرتدوا في الصيف والانخفاض إلى أبعد من ذلك إذا كنت على صواب في قطع أغسطس.”

“إن 4.5 في المائة المدفوعة على سندات مدتها عام واحد ، في حين أن أقل مما كانت عليه في وقت سابق من العام ، من المحتمل أن تبدو قيمة كبيرة في الأسابيع المقبلة.

“توقع أن تنخفض أفضل مكونات من أفضل عام واحد إلى حوالي 4.25 في المائة بحلول نهاية الصيف إذا تم تخفيض السعر الأساسي في أغسطس.”

> أفضل حسابات التوفير الثابتة: راجع أفضل الصفقات في طاولاتنا المستقلة

ماذا يجب أن يفعل المدخرون الآن؟

يجب على المدخرين أن يراقبوا معدل التوفير ، سواء كان حسابًا سهل الوصول أو حساب ثابت أو ISA.

إذا كانت أموالك لا تعمل بجد بما يكفي لك ، فانتقل إلى حساب يدفع سعرًا أفضل.

تقول Rachel Springall of Rates Scrutineer MoneyFacts: “إن المعدلات القلقين ستنخفض في الأشهر المقبلة قد يرغبون في الحصول على صفقة ثابتة أعلى للحصول على عائد مضمون”.

“خارج معدلات السندات الثابتة ، كانت هناك بعض المنافسة عبر جداول أسعار ISA النقدية الثابتة ، والآن بأسعار جديدة في السوق.

“المدخرون الذين يتطلعون إلى حماية أموالهم من الضرائب ستعمل بشكل جيد للاستفادة من بدل عيسى الجديد إذا لم يفعلوا ذلك بعد.

“لا يدفع الولاء ، لذا فإن الأمر يعود إلى المدخرين لمراجعة الأسعار بشكل استباقي وتبديل حسابهم إذا حصلوا على عائد ضعيف على أموالهم التي تم الحصول عليها بشق الأنفس.”

أفضل معدلات الادخار وكيفية العثور عليها

أفضل صفقات التوفير السهل الوصول إلى حوالي 4.75 في المائة.

يقدم Atom Bank صفقة سهلة الوصول إلى السوق تدفع 4.75 في المائة. شخص ما يضع 10،000 جنيه إسترليني في هذا الحساب قد يتوقع أن يكسب 475 جنيهًا إسترلينيًا في الفائدة بعد عام ، إذا ظل السعر كما هو.

يجب على أولئك الذين يحملون نقدًا أن يحتاجوا على الفور خلال العام أو العامين المقبلين ، يجب أن يفكروا في توفير معدلات ثابتة.

يتم تقديم أفضل صفقة لمدة عام واحد من قبل بنك Cynergy الذي يدفع 4.5 في المائة.

سوف يربح توفير 10،000 جنيه إسترليني في هذا الحساب فائدة مضمونة بقيمة 450 جنيهًا إسترلينيًا على مدار عام واحد. إنه يأتي مع الحماية الكاملة بموجب خطة تعويضات الخدمات المالية تصل إلى 85000 جنيه إسترليني للشخص الواحد.

أفضل سندات مدتها سنتان تدفع 4.43 في المائة وتأتي من بنك برمنغهام. يقدم هذا المزود أيضًا أفضل سندات مدتها ثلاث سنوات تدفع 4.47 في المائة. لدى Hampshire Trust Bank سندات مدتها خمس سنوات تدفع 4.46 في المائة.

يجب على المدخرين أيضًا التفكير بقوة في استخدام ISA النقدي لحماية الفوائد التي يكسبونها من الضرائب.

تقدم CMC Invest حاليًا 5.44 في المائة في السوق على ISA النقد السهل الوصول إليها للعملاء الجدد. ويشمل مكافأة 0.85 في المائة لمدة ثلاثة أشهر. بعد هذا سوف يعود المعدل إلى 4.59 في المائة.

وفي الوقت نفسه ، فإن Trading 212* لديه ISA نقدي يدفع 4.86 في المائة مع مكافأة مدتها 12 شهرًا بلغت 0.76 في المائة.