في 51 ، هناك الصباح عندما أشعر أنني أقرب إلى 70. لذلك لم أستطع أن أساعد في الشعور بقراءة 70 على ما يبدو الـ 53 الجديد.

اقترحت الأبحاث المذكورة في نظرة صندوق صندوق النقد الدولي العالمي ، استنادًا إلى عينات في 41 دولة ، أن البالغ من العمر 70 عامًا في عام 2022 كان لديه نفس القدرة المعرفية التي يبلغ عمرها 53 عامًا في عام 2000.

إنه تحسن ملحوظ لمثل هذه الفترة القصيرة. اقترح التقرير ، الذي نشر الشهر الماضي ، أن مثل هذه التحسينات تعني تلك العاملات في 70 رؤية بنسبة 30 في المائة في الأرباح.

جون Shipton هو مثال متطرف وملهم لاحتضان عمل الحياة اللاحقة. في 93 ، يحب وظيفته في Waitrose في إكستر. انضم إلى 80 ووضع على الفور على Tills ، وهو قرار اعتقد أنه “رائع بعض الشيء”. اليوم ، طابور للعملاء للحصول على فرصة لخدمته.

إنه مثال ملهم لإيجاد غرض يتجاوز حياتنا العملية المعتادة. لا يمكن للجميع فعل ذلك. يمكن أن تنتهي حياتنا المهنية بسبب اعتلال الصحة ، أو قد نكافح من أجل العثور على العمل الصحيح – الأفضل – للعمل عليه.

لكن الأرقام تشير إلى أنه على الرغم من الزيادة الهائلة في حدة الحياة اللاحقة ، لا يوجد ميل جماعي للعمل لفترة أطول.

إذا كان 70 هو 53 الجديد ، فسنحتاج إلى وجود خطة طول العمر وصندوق خياري ، كما يقول أندرو أوكسليد

يخرج الرجال من القوى العاملة في 65.3 ، فقط Smidgen أعلى من 63.3 في عام 2000 ، وفقًا لمكتب الإحصاء الوطني. بالنسبة للنساء ارتفعت من 61.2 سنة إلى 64.5.

لكن العمل يمكن أن يعطي الغرض ويمكنه تقديم شبكة اجتماعية. تبين الأدلة أن هذه العوامل الصحية والحياة – الحفاظ عليها يمكن أن تساعدنا على العيش لفترة أطول والعيش بشكل جيد.

كتبت عن هذا في هذا هو المال في الصيف الماضي. شاركت خطتي التي استمرت 37 عامًا للبقاء على قيد الحياة في الحياة التي استمرت 100 عام ، ثم “البرد”-“حركتي” لتشجيع الناس على الاسترخاء في التقاعد مبكرًا وإيجاد مهنة تمنحهم طول العمر.

إن الاختصار – السعادة المهنية يلهم حياة أطول – دفع بعض الاستجابات الغاضبة من حركة الإطفاء (الذين يدافعون عن الادخار الهوس للخروج من سباق الفئران).

اخترعت مجموعة الإطفاء على Reddit اختصارًا جديدًا حارًا لي ، والذي لا يمكن تكراره هنا.

لكن هذه الاتجاهات لا تختفي. مع “70 New 53” ، قد يكون الوقت قد حان لإعادة التفكير ، في أي عمر.

سن 25؟ ابدأ “صندوق الخيار” (والتفكير)

في مكافحة العنق ، يجادل المؤلف المالي ناسيم طالب بأن التركيز على إعطاء خيارات نفسك يتيح لك التفوق على المتوسط في عالم لا يمكن التنبؤ به.

مثل هذا الخيار ، كما أزعم ، يمكن أيضًا تمديد العمل على الهواء مباشرة.

من المحتمل أن تكون حياتك حياة طويلة. واحدة من كل خمس فتيات ولدت اليوم يمكن أن تتوقع أن تعيش إلى 100. بالنسبة للأطفال في سن 25 عامًا ، يبلغ متوسط العمر المتوقع الآن 85 للرجال أو 88 نساء. قد يعملون جيدًا إلى 70 أو أحدث.

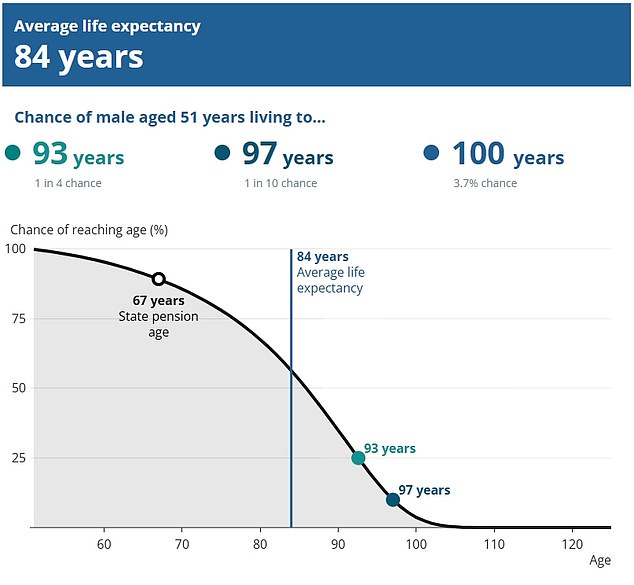

حتى بالنسبة لي في 51 ، فإن التوقع هو 84 ، وفقا لآلة حاسبة ONS.

العيش لفترة طويلة وازدهار: قد يحتاج الناس إلى قبول أن الأرواح الطويلة تعني المزيد من سنوات العمل

خمسة عقود من العمل يستدعي نهجًا مختلفًا – خطة طول العمر. قد يشمل ذلك استراحة مهنية ، ربما للسفر. قد يساعدك ذلك في الحفاظ على شهيتك والقدرة على التحمل على العمل لفترة أطول.

أو يمكنك التخطيط في استراحة لصقل مهارات العمل الخاصة بك أو لإعادة تدريب – لتمكين التناوب إلى مهنة كنت تريدها دائمًا.

يمكن إعداده كصاحب مستقل أو ليصبح مؤسس أعمال. قد يكون الأمر مجرد قضاء فترة طويلة للتركيز على عائلتك – الأطفال أو الآباء أو حتى الأجداد.

يميل أصحاب العمل إلى دعم Sabbaticals أكثر من جيل ، ولكن لا يمكنهم القيام بذلك. ونادرا ما يتم دفع الجبال.

يمكن أن يساعد “صندوق الخيار” في جعل هذه الأحلام إمكانية. مثل هذا الصندوق يمكن أن يجلس جانبا من مدخرات التقاعد.

فكر في طفل يبلغ من العمر 25 عامًا يضع جانباً 200 جنيه إسترليني في الشهر ، في عيسى (الحد الأقصى للبدل هو 20،000 جنيه إسترليني في السنة).

بحلول سن 45 عامًا ، كانت ستزرع إلى 72،216 جنيهًا إسترلينيًا ، بناءً على عوائد سنوية بنسبة 5 في المائة ، مع إدراج رسوم بنسبة 1.2 في المائة ، تظهر مبالغنا.

يمكن أن تكون النتائج مختلفة تمامًا – بمعدل نمو منخفض قدره 3 في المائة ، ستنمو إلى 52،589 جنيهًا إسترلينيًا ، وعلى عائد مرتفع بنسبة 8 في المائة ، سيكون 100،922 جنيهًا إسترلينيًا.

هذه مبالغ قوية. صندوق بقيمة 72،000 جنيه إسترليني يفتح الاختيار – إنه يشتري الخيار.

لكن عقلية الخيار هي أهمية المال. ويمكن أن يبدأ في أي عمر ، ولكن كلما كان ذلك أفضل – التركيز الواعي على تطوير المهارات المناسبة يمكن أن يأخذك إلى مهنة أكثر إرضاءً.

يتحدث Taleb عن استراتيجية الحديد ، مع الحفاظ على جوهر العمل الآمن إلى جانب مزيد من الأسلوب المضاربة. ويشير إلى مثال محاضر يحصل على دخل مستقر في الوظيفة اليومية ولكنه يكرس الوقت للمشاريع المضاربة مثل كتابة الكتب أو الاستشارات أو الاستثمار على نطاق صغير في الشركات الناشئة. واحدة من هذه قد تقلع.

لطول العمر ، كل ما هو أفضل إذا كانت هذه المناطق تتطابق مع عواطفك.

يحث Taleb على التركيز على المهارات المتعددة الاستخدامات العامة ، مثل تعلم أساسيات الترميز بدلاً من التخصصات الضيقة ، مثل أن تصبح خبيرًا في نوع برنامج واحد.

كما يوصي الشبكات دون عودة فورية. حضور الأحداث المجتمعية أو العشاء غير الرسمي أو لقاءات الصناعة دون أهداف محددة. قد تؤدي إلى فرص غير متوقعة في مرحلة لاحقة.

هذا يتعلق بالمال – والتفكير – الذي يمكن أن يشتري لك نوعًا مختلفًا من الحرية للهدف التقليدي المتمثل في التوقف الكامل للتقاعد.

أتابع مجموعة Facebook تسمى “The Epic Retirement Club”. يحتفل أعضاؤها بمزايا التقاعد ، في كثير من الأحيان في وقت مبكر. لكن الكثيرون يخبرون الجانب الآخر – حاجة للعودة إلى تحقيق بعض الأعمال. أيهما ستكون؟

سيكون التمسك بالوظيفة أسهل

إتقان الخيار يمكن أن يفتح مهنة جديدة. ولكن ربما وجدت بالفعل واحدة تحبها. لحسن الحظ ، أصبح من الأسهل البقاء في العمل.

تمت إزالة سن التقاعد الافتراضي في عام 2012 ، وحظر التقاعد الإلزامي. في الآونة الأخيرة ، أصبح العمل المرن أكثر شيوعًا. يمكن أن يساعد العمل في أيام أقل في تأخير التقاعد الكامل.

بالمناسبة ، هذا يمكن أن يحرك الاتصال الهاتفي على مبالغ المعاشات التقاعدية الخاصة بك. إذا كنت تعتقد أنك بحاجة إلى 500000 جنيه إسترليني للتقاعد في 65 عامًا ، فإن العمل يومًا في الأسبوع يعني أنك ستحتاج إلى خامس أقل – 400000 جنيه إسترليني. إنه افتراض خام لكنه يوضح نقطة.

قد تتبع سياسات أخرى لتشجيع عمل الحياة اللاحقة – تحتاج الحكومة إلى التراجع عن اتجاه مقلق.

في سبعينيات القرن الماضي ، تم إنفاق 42 في المائة من حياتنا في النشاط الاقتصادي ، وفقًا لمركز طول العمر الدولي ، حيث أعمل كأمين. تظهر الأرقام الأخيرة أنها تضاءلت إلى 38.5 في المائة ، على الرغم من عقود من النساء المتزايدة الأجر.

إذا كان الأشخاص الذين تتراوح أعمارهم بين 50 و 64 عامًا يعملون في نفس النسب التي تتراوح أعمارهم بين 35 و 49 عامًا ، فإن الناتج المحلي الإجمالي سينمو بأكثر من 5 في المائة. تشير أبحاث ILC أيضًا إلى أن المملكة المتحدة قد تواجه نقصًا قدره 2.6 مليون عامل بحلول عام 2030.

يمكن أن يتم تلويح المزيد من الجزر في جحافل 60 و 70 من أجل الاستمرار في العمل والتطبيق الذي يحتفظ بالقدرة المعرفية.

لكن الحكومات تميل إلى الجمع بين العصي والجزر …

هل سيتعين على سن التقاعد أن يرتفع أكثر؟

إن رفع أعمار المعاشات التقاعدية غير شعبية ولكنه رافعة ذات تأثير فوز على الشؤون المالية العامة والاقتصاد. يتم تقليل التكاليف ومن المرجح أن يستمر كبار السن في العمل.

يبلغ عمر المعاش التقاعدي للدولة 66 عامًا لكل من الرجال والنساء ، وسوف يرتفع بشكل مطرد إلى 68 بحلول عام 2044-46 ، مما يؤثر على المولودين بعد أبريل 1977. ومع ذلك ، قد تتغير الخطط.

من المقرر أن يتم النظر إلى توقيت الارتفاع إلى 68 من خلال مراجعة مستقلة خلال العام المقبل. سيعود مع توصيات تقبلها الحكومة أو ترفضها. أوصت المراجعة الأخيرة في عام 2022 بزيادة إلى 68 في 2041-43 وأخذت ارتفاعًا إلى 69 في 2046-48. اقترح مراجعة سابقة 68 بحلول 2037-39.

العمر الذي يمكنك الوصول إليه من العمل الخاص بك والمعاشات الخاصة في الارتفاع. ستزداد من 55 إلى 57 في عام 2028 ، مما يؤثر على أي شخص مولود في أو بعد 6 أبريل 1973. وهذا يتزامن مع زيادة المعاش التقاعدي للدولة إلى 67 ، ومن الناحية النظرية ، سيتتبع سن التقاعد الخاص بعد 10 سنوات من معاش الدولة. هذه عصا أخرى متاحة لصانعي السياسات.

يمكن أن تساعد الخيار في أن تساعدك في الحصول على مقاومة من عصا المعاشات التقاعدية المتزايدة. ومن الجيد دائمًا أن يكون لديك خيارات ، لأنك لا تعرف كيف ستشعر حيال الحياة والعمل في المستقبل.

لقد فقد عامل Waitrose جون Shipton زوجته قبل أربع سنوات وكانت وظيفته مساعدة وراحة.

يلخص نهج البرد بشكل أفضل مما أستطيع: “إنه لمن دواعي سروري أن أكون مع الآخرين ، من دواعي سروري العمل. التفاعلات مع الآخرين مهمة للغاية في حياتك. إنه يمنعك من الذهاب إلى الموز تمامًا.

Sipps: استثمر لبناء معاشك التقاعدي

AJ بيل

AJ بيل

رسوم حساب 0.25 ٪. مجموعة كاملة من الاستثمارات

Hargreaves Lansdown

Hargreaves Lansdown

تعامل الصندوق المجاني ، 40 ٪ من رسوم الحساب

المستثمر التفاعلي

المستثمر التفاعلي

من 5.99 جنيه إسترليني شهريًا ، 100 جنيه إسترليني من الصفقات المجانية

الاستثمار

الاستثمار

استثمار ETF الخالي من الرسوم ، ما يصل إلى 4000 جنيه إسترليني استرداد نقدي

يزدهر

يزدهر

لا توجد رسوم حساب ورسوم التعامل و 30 رسوم ETF مستردة

الروابط التابعة: إذا أخرجت منتجًا ، فقد تكسب الأموال عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا ، لأننا نعتقد أنها تستحق تسليط الضوء عليها. هذا لا يؤثر على استقلالنا التحريري.

قارن أفضل SIPP بالنسبة لك: مراجعاتنا الكاملة