من المتوقع أن يخفض بنك إنجلترا أسعار الفائدة ثلاث مرات هذا العام.

الإجماع العام على الأسواق المالية هو أن السعر الأساسي سينتهي 2025 بنسبة 3.75 في المائة ، بانخفاض عن 4.5 في المائة حيث يوجد حاليًا.

من المحتمل جدًا أن يبدأ هذا بخفض معدل في الاجتماع التالي في 8 مايو.

بشكل عام ، تؤدي تخفيضات أسعار الفائدة إلى معدلات رهن أرخص ، حيث أنها تقلل من تكلفة الاقتراض للبنوك.

ومع ذلك ، يقول الخبراء إنهم لا يتوقعون أن تنخفض أسعار بشكل كبير في هذا الوقت.

يقولون إن التحسن القليل المتوقع لأن تخفيضات أسعار الفائدة في المستقبل “مخبوز بالفعل” إلى أسعار الرهن العقاري الثابتة.

يبلغ متوسط الإصلاح لمدة خمس سنوات حاليًا 5.17 في المائة ، ويبلغ متوسط الإصلاح لمدة عامين 5.32 في المائة ، وفقًا لـ MoneyFacts.

يقول بيتر ستيمسون ، رئيس المنتج في القروض العقارية المقرضة المقرض: “إن التخفيض في سعر قاعدة بنك إنجلترا في مايو هو مؤثر على اليقين. تخفيضات إلى معدلات الرهن العقاري ، وليس كثيرا.

“الأسعار التي يقدمها المقرضون للعملاء الجدد – سواء كانوا يعيدون إعادة تشكيل أو شراء لأول مرة – من غير المرجح أن تنخفض هذه أبعد من ذلك بكثير في مايو أكثر مما لديهم بالفعل.”

كانت هناك موجة حديثة من التخفيضات في الأسعار من قبل مقرضي الرهن العقاري ، بما في ذلك HSBC و Santander و Barclays ، كانت هذه طفيفة فقط.

بالنسبة للعديد من المنتجات ، كان أقل من 0.1 نقطة مئوية أو أقل. على سبيل المثال ، فإن عنوان Santander الذي يمسك لمدة عامين ثابتة لأولئك الذين يشترون مع إيداع بنسبة 40 في المائة هو الآن 3.97 في المائة بعد تخفيضه بنسبة 0.08 نقطة مئوية.

على رهن عقاري بقيمة 200000 جنيه إسترليني يتم سداده على مدار 25 عامًا ، يعني دفع 10 جنيهات إسترلينية فقط كل شهر.

لماذا لا تنخفض معدلات الرهن العقاري؟

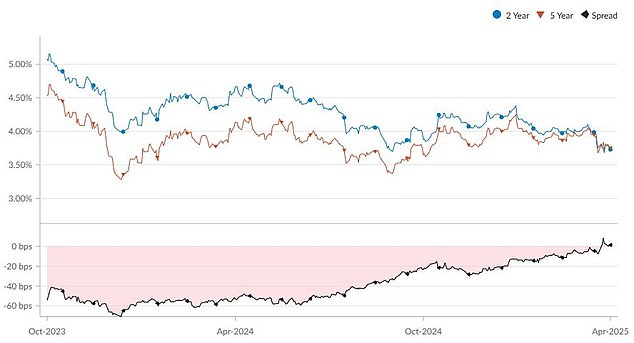

يعتمد تسعير الرهن العقاري الثابت إلى حد كبير على معدلات تبادل SONIA.

هذا هو معدل الإقراض بين البنوك الذي يوضح المكان الذي تعتقد البنوك أن معدلات الرهن العقاري ستكون سنتين أو خمس سنوات في المستقبل ، عندما تنتهي الشروط الثابتة للرهن العقاري.

الرهون العقارية المعروضة للعملاء نادراً ما تكون أرخص من معدلات التبادل المكافئة.

اعتبارًا من اليوم ، بلغت المقايضات لمدة خمس سنوات 3.75 في المائة ، وكانت المقايضات لمدة عامين بنسبة 3.72 في المائة.

في حين أن مقايضات سونيا لا تزال قائمة أمامها قبل أن يرسل دونالد ترامب الأسواق إلى اضطرابات مع إعلانات التعريفة الجمركية ، فإنها لا تختلف بشكل كبير عن المكان الذي كانوا فيه لبعض الوقت الآن.

مثل في 30 يوليو من العام الماضي ، بلغت مقايضات خمس سنوات 3.78 في المائة ومقايضات لمدة عامين بنسبة 4.25 في المائة.

كان ذلك قبل أن يخفض البنك المركزي أسعار الفائدة لأول مرة ، بانخفاض عن 5.25 في المائة إلى 5 في المائة.

على الرغم من أن مقايضات سونيا قد انخفضت مؤخرًا ، إلا أنها لا تزال مختلفة قليلاً عن أغسطس وسبتمبر من العام الماضي عندما كانت أسعار الفائدة أعلى مما هي عليه الآن

منذ أغسطس من العام الماضي ، خفض بنك إنجلترا أسعار الفائدة ثلاث مرات.

ولكن في حين انخفض سعر الأساس من 5.25 إلى 4.5 في المائة ، فإن مقايضات سونيا لمدة خمس سنوات أعلى في الواقع الآن مما كانت عليه في أغسطس وسبتمبر.

عادةً ما تحطمت مقايضة كل عام وخمس سنوات من 4 في المائة خلال تلك الفترة-وكذلك لديها أدنى صفقات الرهن العقاري الثابتة.

يقول بيتر ستيمسون: “يسعر مقرضو الرهن العقاري قروضهم الثابتة وفقًا لمعدلات المبادلة ، والتي تعد توقعًا للمسار المستقبلي للمعدل الأساسي ، بدلاً من المعدل الأساسي لليوم”.

بعبارة أخرى ، قاموا بالفعل بتسعير “خفض السعر الأساسي في مايو وقد لا يكون لديهم مجال لخفض معدلاتهم مرة أخرى في وقت قريب.

“تشير معدلات المبادلة حاليًا إلى أنه سيتم تخفيض السعر الأساسي مرتين آخر هذا العام بعد شهر مايو ، ويتم بالفعل أخذ هذا التنبؤ في الاعتبار في الأسعار التي يقدمها المقرضون للعملاء الجدد.”

Babek Ismayil ، الرئيس التنفيذي ومؤسس منصة Homebuying Onedome

يتوقع Babek Ismayil ، الرئيس التنفيذي ومؤسس موقع Home Buying OneDome أن تظل معدلات الرهن العقاري هي نفسها على نطاق واسع لبقية العام.

يقول: “ما لم نر تخفيضات أعمق أو أسرع مما كان متوقعًا ، فمن غير المرجح أن يستجيب المقرضون بتخفيضات ذات معنى – خاصة إذا استمرت معدلات المبادلة في الارتفاع”.

“إنه تذكير واضح بأن معدلات المبادلة ، وليس فقط المعدل الأساسي ، هي التي تدفع حقًا تكلفة الرهون العقارية الثابتة. والآن ، إنهم يشيرون إلى توخي الحذر.

“التقلبات الناجمة عن تعريفة ترامب الجديدة والتوتر الجيوسياسي الأوسع قد أضاف إلى توتر السوق.

“في حين أن بعض المقرضين قد يستمرون في تعديل الأسعار على الهامش ، فمن المحتمل أن تظل معدلات الرهن العقاري مسطحة نسبيًا – ويمكن أن تدفع حتى إذا استمرت تكاليف التمويل في الارتفاع”.

ما الذي يمكن أن يغير مسار معدلات الرهن العقاري؟

في حين أن بنك إنجلترا يريد إعادة التضخم إلى هدفه البالغ 2 في المائة ، إلا أنه سيكون حذرًا من النمو الاقتصادي البطيء وعوامل أخرى مثل ارتفاع البطالة.

في الوقت الحاضر ، لا أحد يقترح أن تعود أسعار الفائدة إلى أي مكان بالقرب من أسعار الفائدة في القاع الصخري الذي نقوله قبل عام 2012.

على سبيل المثال ، يتوقع الاقتصاديون في سانتاندر أن تظل أسعار الفائدة ما بين 3 و 4 في المائة في المستقبل المنظور.

بيتر ستيمسون رئيس المنتج في القروض العقارية MPOURED

لكن الصدمات الاقتصادية تحدث من وقت لآخر ، وإذا كان خفض أسعار الفائدة هو السعر الذي يجب دفعه لتجنب الركود المؤلم ، فلا يوجد سبب لعدم اختيار بنك إنجلترا خفض الأسعار أكثر مما كان متوقعًا حاليًا.

يقول بيتر ستيمسون: “إذا تغيرت الأمور فقط ، على سبيل المثال ، إذا بدا أن بنك إنجلترا سيحتاج إلى خفض السعر الأساسي بشكل أسرع لتحفيز الاقتصاد ، فإن المقرضين سوف يفكرون في تقليل معدلاتهم بسرعة أكبر”.

في الوقت الحالي ، تشير معدلات المبادلة بوضوح إلى ما مجموعه ثلاثة تخفيضات في السعر الأساسي في عام 2025.

“لكن هذا الوضوح يمكن أن يتم غلقه بسرعة بإعلانات القنبلة من البيت الأبيض.

الشيء الوحيد المؤكد في دونالد ترامب هو أن سلوكه الخاطئ يخلق حالة من عدم اليقين الكبير في أسواق المال.

“يجب أن نتوقع المزيد من المفاجآت والتغييرات في الاتجاه من الرئيس ، والتي يمكن أن تجعل الكثير منها مسارًا في المستقبل لمعدلات الرهن العقاري في عام 2025 وعرة للغاية بالفعل.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقهم ، فقد نربح عمولة صغيرة. هذا يساعدنا على تمويل هذا المال ، والحفاظ على استخدامه. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.