لقد ولدت عام 1949 وعندما وصلت إلى سن التقاعد في عمر 65 عامًا بدأت في سحب معاش تقاعدي الحكومي. بعد بضع سنوات أدركت أنه يمكنني “التقاعد” وهو ما فعلته منذ عدة سنوات.

منذ أكثر من ثلاث سنوات، كنت أحاول الحصول على بعض المعلومات من وزارة العمل والمعاشات التقاعدية فيما يتعلق بعملية التأجيل، وبيان المبلغ الإجمالي الخاص بي، وعملية إعادة التقاعد.

لقد أكدوا أخيرًا أن المبلغ المقطوع المتراكم الذي يحتفظ به برنامج عمل الدوحة يزيد عن 40 ألف جنيه إسترليني ويستمر في تراكم الفوائد حتى يحين الوقت الذي أقرر فيه “التقاعد مرة أخرى”.

يتضمن سؤالي الطبيعة الدقيقة للقواعد التي تنطبق على وضعي إذا كنت سأتقاعد مرة أخرى حيث أن عمري الآن 75 عامًا.

من الصعب فهم وثيقة التوجيه التي يصدرها برنامج عمل الدوحة، ولكن يبدو أنني سأحتاج إلى إكمال نموذج المطالبة BR1.

فهمي هو كما يلي:

1. إذا توفيت قبل تقديم مطالبة بمعاش التقاعد الحكومي باستخدام النموذج BR1، فسيظل لزوجتي الحق في الحصول على المبلغ الإجمالي المتراكم وستحصل أيضًا على معاش الأرملة؟

2. إذا توفيت قبل تقديم مطالبة بمعاش التقاعد الحكومي، وكانت زوجتي قد توفيت قبل ذلك، فلن يحق لابنتي الحصول على المبلغ المقطوع المتراكم؟

على هذا الأساس، هل يمكنك تأكيد النقطة المحددة التي يتم عندها تحديد نموذج المطالبة المكتمل BR1 على أنه مطالبة صالحة بالنسبة لي لإعادة التقاعد؟

قم بالتمرير لأسفل لمعرفة كيفية سؤال ستيف لك سؤال المعاش التقاعدي

هل لديك سؤال لستيف ويب؟ قم بالتمرير لأسفل لمعرفة كيفية الاتصال به

يجيب ستيف ويب: قد يفترض الكثير من الناس أنه بمجرد أن تبدأ في المطالبة بمعاش التقاعد الحكومي الخاص بك، فإنه سيكون مستحق الدفع لبقية حياتك وأن هذه كانت نهاية القصة.

ومع ذلك، كما اكتشفت، لديك مرونة أكثر قليلاً من هذا.

مثلما لا يتعين عليك أن تأخذ معاشك التقاعدي بمجرد بلوغك سن التقاعد، يمكنك أيضًا التوقف عن أخذ معاشك التقاعدي بعد أن بدأت في ذلك، ثم استئنافه في وقت لاحق.

تُعرف هذه العملية أحيانًا باسم “عدم التقاعد” ثم “إعادة التقاعد”. ومع ذلك، يمكنك القيام بذلك مرة واحدة فقط.

وفيما يتعلق بالأسباب التي قد تدفع الناس إلى القيام بذلك، قد يكون أحد السيناريوهات هو توقف شخص ما عن العمل وسحب معاشه التقاعدي ولكنه قرر بعد ذلك العودة إلى العمل – ربما لأنه يفتقد بيئة العمل أو لأسباب مالية.

في هذه الحالة، قد يكون من المفيد التوقف عن الحصول على معاش تقاعدي الحكومي، حيث قد تدفع ضرائب كبيرة على معاش تقاعدك.

إذا كان بإمكانك العيش على راتبك لفترة ثم استئناف معاشك التقاعدي في وقت لاحق، فستحصل على مكافأة “التأجيل” التي يمكن أن تحسن وضعك المالي العام.

كما تناولت في الأعمدة السابقة، هناك مجموعتان مختلفتان من القواعد لأولئك الذين يؤجلون الحصول على معاش تقاعدي، وهذه القواعد تشمل أيضًا الأشخاص الذين يتوقفون عن أخذ معاشهم التقاعدي لفترة ثم يبدأون من جديد.

بالنسبة لأولئك، مثلك، في نظام التقاعد الحكومي “القديم” (الذين وصلوا إلى سن التقاعد قبل 6 أبريل 2016)، فإن مكافأة التأجيل الخاصة بك هي إما:

– مبلغ مقطوع من المعاش المفقود بالإضافة إلى الفائدة أو

– معاش تقاعدي حكومي أعلى عندما تحصل عليه؛ يتم تعزيز المعدل بنسبة 10.4 في المائة لكل سنة كاملة من التأجيل (مع زيادة تناسبية لأولئك الذين يؤجلون لمدة عام جزئي).

بالنسبة لأولئك المشتركين في نظام التقاعد الحكومي “الجديد”، تمت إزالة خيار المبلغ المقطوع. وبدلاً من ذلك، فإنك تحصل ببساطة على معاش تقاعدي معزز عندما تأخذه، بنسبة 5.8 في المائة عن كل سنة كاملة من التأجيل.

لقد سألت ماذا سيحدث إذا مت قبل أن تطالب بمعاشك التقاعدي الحكومي للمرة الثانية.

بدءًا من الحالة التي لا تزال فيها زوجتك على قيد الحياة في تلك المرحلة، ستكون قادرة على أن ترث إما مبلغًا مقطوعًا عن مدفوعات المعاش التقاعدي الحكومي الفائتة أو زيادات فوق معاشها التقاعدي الحكومي لتعكس حقيقة أنك كنت مؤجلًا عند وفاتك .

يمكن العثور على مزيد من التفاصيل حول القواعد واللوائح الدقيقة في صحيفة الحقائق هذه: تأجيل المعاش التقاعدي الحكومي: إذا وصلت إلى سن الحصول على المعاش التقاعدي الحكومي قبل 6 أبريل 2016 – وتموت.

لقد سألت أيضًا عن استحقاق زوجتك للحصول على “معاش الأرملة”. ولن يتأثر هذا بقرارك بالتأجيل.

يعتمد أي استحقاق مشتق لمعاش الأرملة على سجل اشتراكات التأمين الوطني الخاص بك ولا يتأثر بما إذا كنت قد طالبت بمعاشك التقاعدي أم لا.

بعد ذلك سألت عما سيحدث إذا توفيت زوجتك قبلك.

وكما قد تدرك، فإن القدرة على الحصول على معاش تقاعدي من مساهمات شخص آخر تتعلق فقط بالزوج الباقي على قيد الحياة أو الشريك المدني، وليس من الوالدين إلى الأطفال.

الاستثناء الوحيد لذلك هو أنه يمكن لأطفالك على الفور تقديم مطالبة بمعاش تقاعدي حكومي باسمك بعد وفاتك وسيكون هذا بأثر رجعي لمدة ثلاثة أشهر.

ومع ذلك، فإن هذه الدفعة التي تبلغ قيمة المعاش التقاعدي المفقود لمدة ثلاثة أشهر أقل بكثير من السنوات الثلاث أو نحو ذلك التي تنازلت عنها بالفعل، لذلك ستكون هناك حجة قوية لاستئناف معاشك التقاعدي (وأخذ المبلغ الإجمالي الإجمالي الخاص بك إذا كنت ترغب في ذلك) في الاحتمال المؤسف أن زوجتك لم تعد على قيد الحياة.

تكون القواعد أقل سخاءً بكثير إذا توفي شخص ما أثناء التأجيل بموجب نظام التقاعد الحكومي الجديد، ويجب على الناس النظر في هذا بعناية عند اتخاذ القرارات بشأنه.

إن صفحة Gov.uk الخاصة بوراثة معاش الدولة المؤجل تغطي في الواقع النظام الجديد عن طريق “الإغفال”. ينص على أنه لا يمكنك أن ترث إلا إذا… والشرط الأول هو أن يكون المتوفى قد بلغ سن التقاعد قبل 6 أبريل 2016.

وبما أن الأشخاص في النظام الجديد لا يستطيعون تلبية هذا المطلب، فإن ذلك يعني عدم وجود أي ميراث. ومع ذلك، يمكن للعائلات تقديم مطالبة بعد وفاة شخص ما ويحصل المستفيدون على معاش تقاعدي حكومي لمدة ثلاثة أشهر.

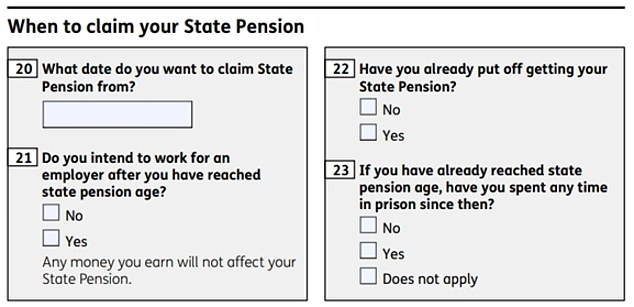

فيما يتعلق بالتاريخ الذي ستبدأ منه مطالبتك الجديدة، ستدرك أن نموذج BR1 يسمح لك بتحديد التاريخ الذي تريد أن يتم فيه دفع المعاش التقاعدي (انظر أدناه).

يقول موقع DWP ببساطة:

“عندما تطالب بمعاشك التقاعدي الحكومي المؤجل، سيتم سؤالك عن الوقت الذي تريد أن يبدأ فيه ذلك. سوف تحصل على دفعتك الأولى في نهاية أول أسبوع كامل تريد أن تبدأ فيه الحصول على معاشك التقاعدي.'

شريطة أن تتلقى DWP نموذج المطالبة الخاص بك قبل ذلك التاريخ، لا أستطيع أن أرى أي سبب يمنع استحقاقك للمعاش التقاعدي المستأنف من التاريخ الذي تحدده.

من الممكن، بطبيعة الحال، أن معالجة الأعمال المتراكمة قد يعني أنه يتعين عليك الانتظار حتى تصل الدفعة الأولى، لكنني أتوقع أن تكون أي دفعة من هذا القبيل بأثر رجعي إلى التاريخ الذي حددته في نموذج المطالبة BR1.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.