إن حجم الأموال التي يجنيها البائعون من منازلهم يتقلص، وفقا لتحليل البيانات الجديد الذي أجراه وكيل العقارات هامبتونز.

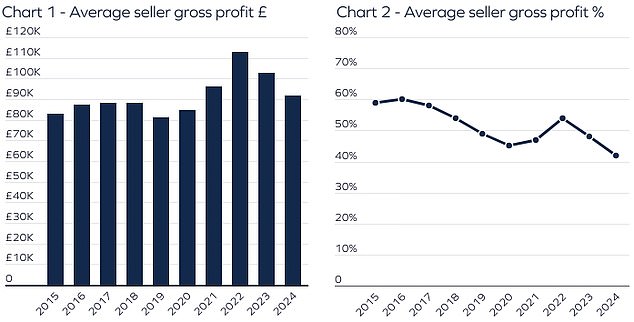

في العام الماضي، باع صاحب المنزل العادي في إنجلترا وويلز منزله مقابل 91.820 جنيهًا إسترلينيًا أكثر مما دفعه مقابل ذلك، بعد أن امتلكه لمدة 8.9 سنوات في المتوسط.

انخفض هذا الرقم بمقدار 10.830 جنيهًا إسترلينيًا منذ عام 2023 وانخفض من الذروة البالغة 112.930 جنيهًا إسترلينيًا في عام 2022.

وعلى الرغم من انخفاض الأسعار في العام الماضي، إلا أن 91 في المائة ما زالوا يبيعون منازلهم بأكثر مما دفعوه.

ومن حيث النسبة المئوية، انخفضت عائدات العقارات إلى أدنى مستوى لها منذ عام 2015 على الأقل، عندما بدأت سجلات هامبتونز.

في العام الماضي، باع البائع العادي في إنجلترا وويلز منزله مقابل 42 في المائة أكثر مما دفعه، بانخفاض عن زيادة قدرها 48 في المائة في عام 2023.

مكاسب أقل: انخفض متوسط الفرق بين سعر البيع والشراء في إنجلترا وويلز في السنوات الأخيرة

بلغت مكاسب العقارات ذروتها في عام 2016 عندما تم بيع المنزل العادي بنسبة 60 في المائة أكثر من سعر الشراء.

معظم هؤلاء البائعين في عام 2016 اشتروا بعد الانهيار المالي مباشرة، والذي تعافت منه أسعار المنازل بشكل عام بسرعة، خاصة في جنوب إنجلترا.

وقالت أنيشا بيفريدج، رئيسة قسم الأبحاث في هامبتونز: “هذه العائدات عادة ما تغذي التحركات نحو أعلى سلم العقارات”.

“ومع ذلك، فإن مكاسب الأسهم الأصغر والأبطأ خلال السنوات الأخيرة، وخاصة بالنسبة لأصحاب الشقق، جعلت هذا الأمر أكثر صعوبة.

“علاوة على ذلك، اضطرت الأسر إلى مواجهة ارتفاع تكاليف الرهن العقاري والمعاملات، مثل رسوم الدمغة، مما يجعل التنقل أكثر تكلفة.”

أصحاب المنازل في لندن يشهدون أكبر السقوط

وبينما شهد البائعون في كل منطقة في المملكة المتحدة انخفاض عوائدهم بين عامي 2023 و2024، كان سكان لندن من بين الأكثر تأثراً.

وشهد البائع المتوسط في عام 2024 في لندن ارتفاع قيمة ممتلكاته بمقدار 172.350 جنيهًا إسترلينيًا منذ شرائها، أي أقل بمقدار 31.840 جنيهًا إسترلينيًا من أولئك الذين باعوا في عام 2023.

وكانت هذه هي المرة الأولى التي تنخفض فيها مكاسب العقارات في العاصمة إلى أقل من 200 ألف جنيه إسترليني منذ عام 2015 على الأقل.

من حيث النسبة المئوية، تم بيع متوسط منزل في لندن بنسبة 44 في المائة أكثر من سعر الشراء، وهو الرقم الذي بدأ في الانخفاض منذ أن بلغ ذروته عند 100 في المائة في عام 2016.

وهذا ليس مفاجئا نظرا لمدى ركود أسعار العقارات في لندن منذ عام 2016.

معظم المكاسب التي حققها سكان لندن تحققت في السنوات التي أعقبت انهيار عام 2008 مباشرة.

تحقيق مكاسب أقل: شهد البائعون في لندن انخفاض متوسط مكاسبهم إلى أقل من 200 ألف جنيه إسترليني للمرة الأولى. إنهم الآن من المرجح أن يبيعوا بخسارة مثل البائعين في الشمال الشرقي

بين أبريل 2009 ويوليو 2016، ارتفع متوسط قيمة العقارات في لندن بنسبة 94 في المائة من 245 ألف جنيه إسترليني إلى 475 ألف جنيه إسترليني، استنادا إلى بيانات السجل العقاري.

ومع ذلك، منذ ذلك الحين، ارتفع متوسط العقارات في لندن بنسبة 9 في المائة فقط ليصل إلى 519 ألف جنيه إسترليني اعتبارًا من نوفمبر 2024. وارتفعت الشقق والشقق الصغيرة في العاصمة بنسبة 3 في المائة فقط في المتوسط خلال تلك الفترة.

وقال بيفريدج: “في لندن، تعتبر المشكلة حادة بشكل خاص، حيث تظل قيم العقارات في بعض المناطق أقل من مستويات عام 2016، مما يثبط التحركات.

واشترى ربع بائعي لندن فقط في عام 2024 خلال السنوات الخمس الماضية، مقارنة بأكثر من الثلث على مستوى البلاد.

وإلى أن تتعافى أسعار العقارات، أو تنخفض تكاليف المعاملات والرهن العقاري، فمن المرجح أن يبقى أصحاب المنازل في أماكنهم لفترة أطول.

“عادة، يحتاج أصحاب المنازل إلى ضخ آلاف الجنيهات من جيوبهم الخاصة لجعل هذه الخطوة قابلة للاستمرار من الناحية المالية، الأمر الذي غالبًا ما يفسد العديد من المبيعات المحتملة.”

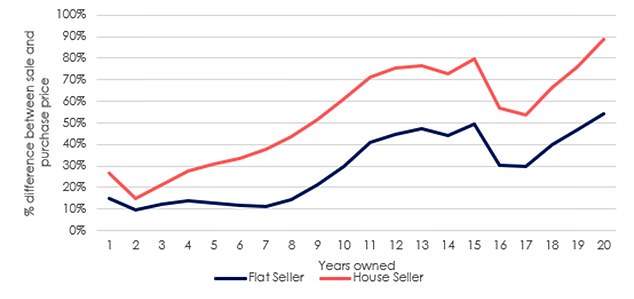

متوسط مكاسب البائع بحسب مدة الملكية: بالنظر إلى أن أسعار العقارات قد ارتفعت على المدى الطويل، فإن أولئك الذين امتلكوا منازلهم لفترة أطول عادة ما يحققون أرباحًا أكبر

يحقق البائعون الويلزيون أكبر المكاسب الإجمالية

يقول هامبتونز إن العائدات أصبحت الآن موزعة بشكل أكثر توازناً عبر المناطق.

وبالعودة إلى عام 2016، فإن 29 في المائة من المنازل التي بيعت بأكثر من 100 ألف جنيه إسترليني أكثر من سعر الشراء كانت في لندن، وهو رقم انخفض إلى 18 في المائة في عام 2024.

وفي الوقت نفسه، ارتفعت حصة المنازل التي تحقق مكاسب مكونة من ستة أرقام والتي تقع في ميدلاندز وشمال إنجلترا من 17 في المائة في عام 2016 إلى 29 في المائة في عام 2024.

من حيث النسبة المئوية، للسنة الثالثة على التوالي، حقق بائعو المنازل في ويلز أكبر المكاسب الإجمالية، مع متوسط بيع المنازل في عام 2024 بنسبة 48 في المائة أكثر من سعر الشراء.

حل Merthyr Tydfil محل Barking وDagenham كسلطة محلية حيث حقق البائعون أكبر نسبة مكاسب على المستوى الوطني في عام 2024.

هنا، حصل البائع العادي في عام 2024 على سعر منزله أكثر بنسبة 68 في المائة مما دفعه.

ظهرت منطقتان فقط في لندن – باركينج آند داجنهام ووالثام فورست – في قائمة العشرة الأوائل في عام 2024، مقارنة بجميع الأحياء العشرة الموجودة في العاصمة في أعوام 2020 و2019 و2018.

أصبح سكان لندن الآن على نفس القدر من احتمالية الخسارة مثل أولئك الذين يبيعون عقارًا في الشمال الشرقي.

في عام 2024، باع 14 في المائة من البائعين في لندن ممتلكاتهم بأقل مما دفعوه في الأصل، وهي نفس الحصة الموجودة في الشمال الشرقي.

وبالعودة إلى عام 2016، فإن 2 في المائة فقط من البائعين في لندن باعوا بخسارة، مقارنة بـ 32 في المائة في الشمال الشرقي.

معظم سكان لندن الذين باعوا بخسارة في عام 2024 كانوا يبيعون عقارات في داخل لندن، بعد أن اشتروها خلال السنوات التسع الماضية.

وكان من المرجح أن يبيع أولئك الذين يبيعون في تاور هامليتس ممتلكاتهم بأقل مما دفعوه، حيث فعل 28% منهم ذلك، على الرغم من أن البائع العادي في المنطقة حقق ربحًا إجماليًا قدره 77.960 جنيهًا إسترلينيًا.

المنازل أفضل من الشقق

وشهد بائعو المنازل أكثر من ضعف المكاسب التي سجلها أولئك الذين باعوا شقة في العام الماضي.

ويباع المنزل المتوسط في عام 2024 بسعر أعلى بنسبة 47 في المائة من سعر الشراء، بعد أن تم امتلاكه لمدة 9 سنوات في المتوسط.

وفي الوقت نفسه، بيعت الشقة المتوسطة بسعر أعلى بنسبة 23 في المائة، بعد أن تم شراؤها قبل 8.8 سنة.

وأضاف بيفريدج: “إن تباطؤ نمو أسعار الشقق منذ الوباء يعني أن بائعي المنازل شهدوا نموًا في الأسعار على مدى السنوات الخمس الماضية أكثر مما شهده بائعو الشقق في السنوات العشر الماضية”.

“حقق بائع المنزل النموذجي الذي باع في عام 2024، بعد أن اشترى قبل خمس سنوات، ربحًا إجماليًا بنسبة 31 في المائة، مقارنة بمكاسب قدرها 30 في المائة لبائع الشقة النموذجي الذي اشترى قبل 10 سنوات”.

“لقد أدى هذا النمو الضعيف في الأسهم إلى الحد من قدرة أصحاب الشقق على التحرك. فقط 32 في المائة من أصحاب الشقق الذين باعوا في عام 2024 انتقلوا في غضون خمس سنوات، مقارنة بـ 40 في المائة الذين باعوا في عام 2019 بعد أن امتلكوا هذا العقار في نفس الوقت.

وشهد بائعو المنازل أكثر من ضعف المكاسب التي سجلها أولئك الذين باعوا شقة في العام الماضي

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.