حوالي 5.5 مليون شخص – 13 في المائة من السكان البالغين – ليس لديهم أموال مخصصة لحالات الطوارئ أو صندوق “الأيام الممطرة”، مع توفير ثلثهم 200 جنيه إسترليني فقط.

تظهر بيانات من شركة تركيب التدفئة Boxt أن ما يصل إلى 53% من الأسر ليس لديها الحد الأدنى من المدخرات الموصى بها من أجل مواجهة التكاليف غير المتوقعة مثل تعطل الغلايات أو إصلاحات المنزل.

من المستحسن أن يعادل صندوق الطوارئ أجر ثلاثة أشهر على الأقل، ويوصي العديد من الخبراء بما يعادل راتب ستة أشهر. واستنادًا إلى متوسط الراتب في المملكة المتحدة الذي يبلغ 34.963 جنيهًا إسترلينيًا، فسيكون هذا حوالي 7000 جنيه إسترليني.

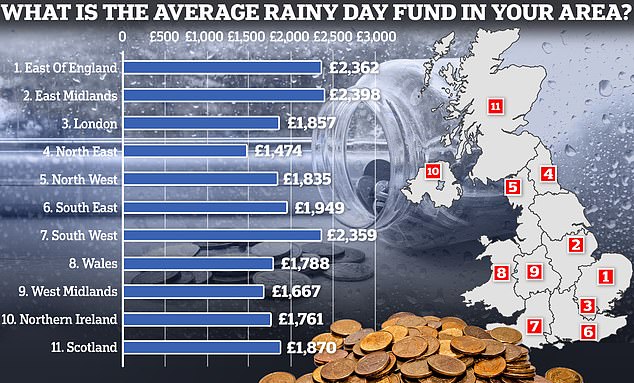

العجز: يوجد في الشمال الشرقي أدنى متوسط لصندوق الطوارئ، في حين أن تلك الموجودة في شرق ميدلاندز هي الأكثر ادخارًا

على الرغم من ذلك، بلغ متوسط صندوق الطوارئ اعتبارًا من سبتمبر 1983 جنيهًا إسترلينيًا فقط، وهو ما يمثل 28 في المائة فقط من الحد الأدنى الموصى به لمتوسط الراتب.

ومن بين أصحاب المنازل الأصغر سنا الذين تتراوح أعمارهم بين 25 و34 عاما، قال ربعهم تقريبا إن لديهم أقل من 50 جنيها إسترلينيا يمكنهم الاعتماد عليها.

في حين أن أولئك الذين هم في أواخر الخمسينيات وأوائل الستينيات من عمرهم أثبتوا أنهم أكثر أمانًا، فإن متوسط صندوق “اليوم الممطر” كان 2481 جنيهًا إسترلينيًا فقط، ولا يزال أقل بكثير من التوصية.

وبالمثل، فإن سكان شرق ميدلاندز لديهم أعلى متوسط ادخار يبلغ 2381 جنيهًا إسترلينيًا، مقارنة بمتوسط قدره 1474 جنيهًا إسترلينيًا فقط في شمال شرق إنجلترا.

قال حوالي 26 في المائة من الناس في الشمال الشرقي إنهم ليس لديهم أموال جانباً على الإطلاق.

وقال رايان جيل، كبير المهندسين في شركة Boxt: “في هذه الأوقات الصعبة، نعلم أن الادخار ليوم ممطر أصبح أصعب من أي وقت مضى. إن ارتفاع التكاليف والضغوط اليومية يجعل من الصعب على الكثيرين أن يضعوا أي شيء جانباً. ولكن بدون احتياطي صغير، يمكن للنفقات غير المتوقعة – مثل الإصلاحات أو الفاتورة المفاجئة – أن تصبح باهظة بسرعة.'

قد يؤدي الفشل في تخصيص الأموال لتغطية تكاليف الطوارئ إلى عدم استعداد الأشخاص لتغطية الإصلاحات الأساسية أو استبدال الغلايات والسلع البيضاء هذا الشتاء.

ومع ذلك، قال 36 في المائة من البريطانيين إنهم لا يدركون أنه ينبغي عليهم توفير أجور ثلاثة أشهر على الأقل، مع زيادة إنفاق الأسرة المتوسطة بمقدار 360 جنيهًا إسترلينيًا خلال الصيف، مما أدى إلى استنزاف مدخراتهم للقيام بذلك.

ومع ذلك، قال 41% من أصحاب المنازل إنهم يتخذون، أو يخططون لاتخاذ، خطوات لضمان قدرتهم على التعامل مع التكاليف غير المتوقعة، مثل زيادة المبلغ الذي يدخرونه كل شهر.

المرأة في الخلف

ما يقرب من ثلث النساء يدخرن أقل من 100 جنيه إسترليني شهريًا، حسبما تكشف بيانات من شركة Schroders Personal Wealth، مقارنة بـ 15 في المائة فقط من الرجال يدخرون نفس المبلغ.

وبالمثل، قال ما لا يقل عن 10% من النساء إنهن تمكنن من توفير أكثر من 700 جنيه إسترليني شهريًا، مقارنة بـ 19% من الرجال.

وتظهر البيانات الحكومية أن النساء يكسبن أقل من الرجال بنسبة 7.7 في المائة في المتوسط. ومع ذلك، فإن هذه الفجوة تمتد إلى ما هو أبعد من مجرد الدخل، مما يمنع النساء بدوره من الادخار والاستثمار بنفس القدر مثل نظرائهن من الرجال.

بالإضافة إلى ذلك، قال أكثر من النصف إن العائق الرئيسي أمام الاستثمار هو نقص الأموال الإضافية، حيث استثمرت 26 في المائة فقط من النساء من خلال الأسهم والأسهم مقارنة بـ 45 في المائة من الرجال.

وتثق 40 في المائة فقط من النساء بأن معاشاتهن التقاعدية ستكون كافية، مقارنة بـ 59 في المائة من الرجال.

وقالت كاتي نوتنج، مديرة التخطيط المالي في شركة Schroders Personal Wealth: “إن معالجة الفوارق المالية بين الجنسين تتطلب تغييرًا منهجيًا – ولكن الإجراءات الفردية يمكن أن تساعد”. بدءًا من المدخرات الصغيرة ولكن الثابتة وحتى خيارات الاستثمار، هناك طرق عملية تهدف إلى تعزيز الأمن المالي للمرأة، حتى في الأوقات المضطربة.

توفير المال، وكسب المال

3.75% AER فار.

3.75% AER فار.

تشيس الحساب الجاري مطلوب *

.JPG)

5.05% إصلاح لمدة سنة واحدة

5.05% إصلاح لمدة سنة واحدة

تعزيز مزدهر على الريان

عرض حصة مجانية

عرض حصة مجانية

لا توجد رسوم حساب والتعامل الحر للأسهم

4.84% نقداً عيسى

4.84% نقداً عيسى

عيسى المرن الذي يقبل الآن التحويلات

استرداد رسوم التعامل

استرداد رسوم التعامل

استرد 200 جنيه استرليني كرسوم التداول

الروابط التابعة: إذا حصلت على منتج، فقد تحصل على عمولة. يتم اختيار هذه الصفقات من قبل فريق التحرير لدينا، لأننا نعتقد أنها تستحق تسليط الضوء عليها. وهذا لا يؤثر على استقلالنا التحريري. * تشيس: إجمالي 3.69%. تنطبق الشروط والأحكام. 18+، سكان المملكة المتحدة