كشف بحث جديد من Rightmove أن المشتري النموذجي لأول مرة سيدفع 150 جنيهًا إسترلينيًا شهريًا أقل على قرضه العقاري اليوم مقارنة بمن اشتروا قبل عام.

وقالت بوابة العقارات إن متوسط الدفعة الشهرية للقرض العقاري للمشتري لأول مرة أقل بنحو 150 جنيهًا إسترلينيًا عن الذروة في يوليو 2023.

في المتوسط، يبلغ قسط الرهن العقاري للمشتري الأول النموذجي الآن 949 جنيهًا إسترلينيًا شهريًا، مقارنة بـ 1096 جنيهًا إسترلينيًا في يوليو 2023 عندما بلغت الأسعار ذروتها.

ويزعم موقع العقارات أن الشخص الذي يشتري بإيداع 20 في المائة يمكنه تأمين معدل نموذجي قدره 4.76 في المائة في الوقت الحاضر مقارنة بمعدل ضخم قدره 6.12 في المائة في العام الماضي.

هل يغير هذا قواعد اللعبة؟: مدفوعات الرهن العقاري للمشترين لأول مرة أقل بنحو 150 جنيهًا إسترلينيًا في المتوسط مقارنة بارتفاع أسعار الفائدة في العام الماضي، وفقًا لـ Rightmove

وهذا يعني أنه اعتمادًا على المكان الذي يشتري فيه شخص ما في البلاد، فإنه قد يرى وفورات أكبر في تكاليف الرهن العقاري الشهرية مقارنة بما إذا كان قد اشترى العام الماضي.

على سبيل المثال، سيحتاج المشترون لأول مرة الذين يشترون عقارًا بقيمة 500 ألف جنيه إسترليني في لندن بإيداع 20 بالمائة إلى رهن عقاري بقيمة 400 ألف جنيه إسترليني.

بمعدل 4.76 في المائة يتم سداده على مدى 25 عامًا، فإن ذلك يعادل 2283 جنيهًا إسترلينيًا شهريًا.

في مثل هذا الوقت من العام الماضي، كان نفس المشتري لأول مرة قد حصل على معدل 6.12 في المائة في المتوسط وكان سيدفع 2607 جنيهات إسترلينية شهريًا – وهو ما يعني توفير 324 جنيهًا إسترلينيًا شهريًا.

يتم تحذير أولئك الذين لديهم بالفعل صفقات ثابتة من إعادة الرهن العقاري إلى صفقة أرخص، إلا إذا كانوا مرتاحين في دفع رسوم السداد المبكر لرهنهم العقاري الحالي.

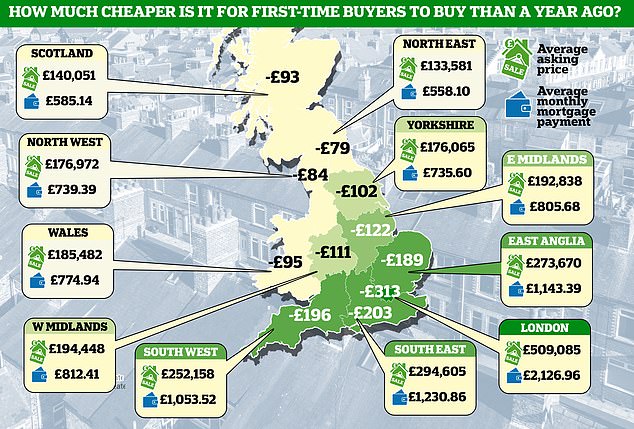

وبينما سيشهد المشترون لأول مرة في لندن أكبر قدر من التوفير النقدي، فإن أولئك المقيمين في الجنوب الغربي سيشهدون أكبر انخفاض نسبي في النفقات، وفقاً لشركة Rightmove.

كانت منطقة جنوب غرب إنجلترا هي المنطقة الوحيدة التي أصبحت فيها أسعار العقارات المطلوبة للمشترين لأول مرة أقل الآن مما كانت عليه في يوليو 2023.

في الجنوب الغربي، يبلغ متوسط السعر المطلوب لشراء منزل لأول مرة 227,191 جنيهًا إسترلينيًا، وفقًا لـ Rightmove.

وبحسب موقع Rightmove، يدفع المشترون لأول مرة 1053 جنيهًا إسترلينيًا شهريًا لشراء منزل نموذجي هناك. وهذا أقل بنحو 196 جنيهًا إسترلينيًا شهريًا عن العام الماضي أو بنسبة 16% أقل.

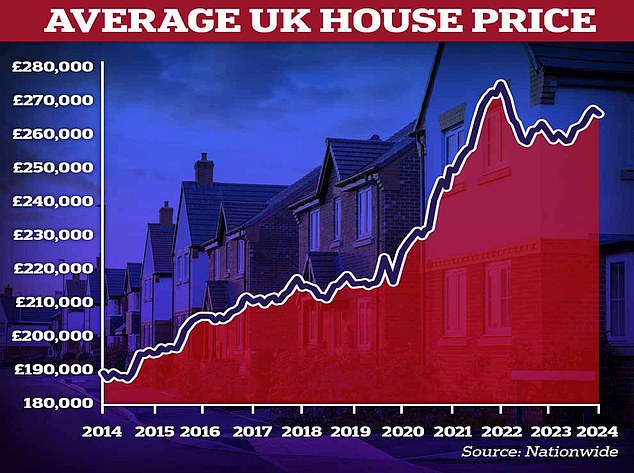

انخفاض وارتفاع: انخفضت أسعار المساكن بنسبة 0.2% على أساس شهري في أغسطس، بعد الأخذ في الاعتبار التأثيرات الموسمية، لكن النمو السنوي لأسعار المساكن استمر في الارتفاع

ومن الممكن أيضًا أن يشعر بعض المشترين لأول مرة في جميع أنحاء المملكة المتحدة بأنهم أصبحوا أكثر ثراءً مما كانوا عليه في نفس الفترة من العام الماضي.

ارتفعت الأجور المتوسطة بنسبة 4 في المائة منذ يوليو 2023، متجاوزة معدل التضخم، الذي ارتفع بنسبة 2.2 في المائة في الاثني عشر شهرًا حتى يوليو.

كما تجاوز متوسط الأجور أسعار المساكن في المتوسط. فقد ارتفع متوسط سعر المسكن بنسبة 2.4% في الاثني عشر شهراً حتى أغسطس/آب، وفقاً لأحدث أرقام شركة نيشن وايد.

وقال تيم بانيستر، الخبير العقاري في رايت موف: “من المبكر للغاية أن نقول ذلك، ولكن تسارع انخفاض أسعار الرهن العقاري منذ خفض أسعار الفائدة المصرفية في بداية الشهر يعني أن الراغبين في الانتقال إلى منزل جديد بدأوا يرون بعض التحسن الملموس في القدرة على تحمل التكاليف، وخاصة مقارنة بفترة ذروة الأسعار قبل عام واحد فقط”.

“إن توفير ما يقرب من 150 جنيهًا إسترلينيًا في النفقات الشهرية للمشتري لأول مرة مقارنة بالعام الماضي أمر مهم، وعلى الرغم من أن العديد من الأشخاص يأملون في انخفاض هذه النفقات أكثر قريبًا، إلا أننا نسير في الاتجاه الصحيح قبل موسم الخريف.”

هل هناك المزيد من المشترين لأول مرة الآن يبحثون عن الشراء؟

يبدو أن انخفاض أسعار الرهن العقاري يشجع الكثيرين على التحرك – ومن المرجح أن يكون العديد منهم من المشترين لأول مرة.

في بداية العام، كانت أسعار الرهن العقاري عند مستوى مماثل لما هي عليه الآن، وعلى الرغم من أنها عادت إلى الارتفاع لفترة وجيزة بين فبراير/شباط ومايو/أيار، إلا أنها لم تصل أبدًا إلى المستويات المسجلة في عام 2023.

وارتفعت الموافقات على الرهن العقاري لشراء المنازل من 60,611 في يونيو/حزيران إلى 61,985 في يوليو/تموز، وفقا لأحدث بيانات بنك إنجلترا.

ويؤدي هذا إلى ارتفاع موافقات الرهن العقاري إلى أعلى مستوى لها منذ سبتمبر/أيلول 2022، وهو الشهر الذي تم فيه تقديم الميزانية المصغرة الكارثية في عهد رئيسة الوزراء السابقة ليز تروس.

وقال بول ديلز، كبير خبراء الاقتصاد في المملكة المتحدة لدى كابيتال إيكونوميكس: “على الرغم من أن مخزون الرهن العقاري لا يزال أعلى بنسبة 0.6 في المائة فقط عن العام الماضي، فمن الواضح أن الانخفاضات السابقة في أسعار الرهن العقاري تدعم الطلب.

“إن الارتفاع في الموافقات على الرهن العقاري لشراء المنازل يشير إلى أن الإقراض العقاري سوف يستمر في النمو في الأشهر المقبلة.”

اشترى المشترون لأول مرة ما يصل إلى 48 في المائة من المنازل المباعة في لندن في النصف الأول من هذا العام، وفقًا لشركة العقارات هامبتونز، وهذا ارتفاعًا من 41 في المائة في عام 2023 و28 في المائة قبل عقد من الزمان.

وتقول شركة هامبتونز إن الأسعار المنخفضة وفرت لهم 273 جنيهًا إسترلينيًا شهريًا على أقساط الرهن العقاري مقارنة بما كانوا سيوفرونه لو اشتروا في النصف الأول من عام 2023.

إلى جانب انخفاض أسعار الرهن العقاري، فإن المشترين لأول مرة سوف ينجذبون أيضًا إلى حقيقة أن بعض المقرضين يخففون من معايير الإقراض الخاصة بهم.

وفي الآونة الأخيرة، أعلنت شركة هاليفاكس أنها ستوفر 2 مليار جنيه إسترليني للمشترين لأول مرة الذين يحتاجون إلى اقتراض ما يصل إلى 5.5 أضعاف دخلهم السنوي.

لكي يكون المشترون مؤهلين للحصول على ما تسميه هاليفاكس “دعم المشتري لأول مرة”، سيحتاجون إلى دخل أسري إجمالي قدره 50 ألف جنيه إسترليني أو أكثر، والذي يجب أن يأتي من العمل.

وسوف يحتاجون أيضًا إلى شراء عقار بإيداع لا يقل عن 10 في المائة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money، والاحتفاظ به مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.