أعلن مجلس الاحتياطي الاتحادي (البنك المركزي الأمريكي) اليوم أنه صوت لصالح إبقاء أسعار الفائدة ثابتة عند أعلى مستوياتها الحالية منذ 23 عاما.

وينذر القرار بالبؤس للأسر التي تكافح بالفعل تحت وطأة أسعار الفائدة المرتفعة على بطاقات الائتمان والرهون العقارية والقروض الشخصية.

وهذه هي المرة السادسة على التوالي التي يختار فيها بنك الاحتياطي الفيدرالي إبقاء أسعار الفائدة عند مستواها الحالي في الوقت الذي يكافح فيه لترويض التضخم.

وارتفع معدل التضخم السنوي إلى 3.5% في مارس/آذار، وهو أعلى بكثير من هدف بنك الاحتياطي الفيدرالي البالغ 2%.

وفي بيان السياسة الصادر اليوم، قالت المنظمة إن أسعار الفائدة لن يتم تخفيضها حتى يكون لدى المسؤولين “ثقة أكبر في أن التضخم يتحرك بشكل مستدام نحو 2 في المائة”.

أعلن مجلس الاحتياطي الاتحادي (البنك المركزي الأمريكي) اليوم أنه صوت لصالح إبقاء أسعار الفائدة ثابتة عند أعلى مستوياتها الحالية منذ 23 عاما

وتجنب رئيس بنك الاحتياطي الفيدرالي جيروم باول الإجابة عما إذا كان من الممكن إجراء تخفيضات في أسعار الفائدة ثلاثة مرات هذا العام

كما سلط الضوء على “عدم إحراز مزيد من التقدم” في خفض الأسعار.

تراجعت أسهم وول ستريت قبل أن تتجه نحو الارتفاع بعد ظهر الأربعاء. وارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.43 في المائة، بينما ارتفع مؤشر داو جونز الصناعي بنسبة 0.7 في المائة.

في بداية العام، توقعت وكالة موديز أناليتيكس أنه قد يكون هناك ما يصل إلى أربعة تخفيضات في أسعار الفائدة هذا العام حيث أظهر الاقتصاد علامات التباطؤ.

لكن هذا المسار أصبح موضع شك حيث ظل التضخم ثابتا بشكل غير متوقع.

وتجنب رئيس بنك الاحتياطي الفيدرالي جيروم باول الإجابة عما إذا كان من الممكن إجراء تخفيضات في أسعار الفائدة ثلاثة مرات هذا العام.

وفي مؤتمر صحفي بعد الإعلان بعد ظهر اليوم، بدا وكأنه يؤكد على نهج “الانتظار والترقب” الذي يتبعه الجسم.

وقال: “توقعاتي هي أننا سنشهد، على مدار هذا العام، تراجع التضخم مرة أخرى”.

لكنه أضاف: “ثقتي في ذلك أقل مما كانت عليه بسبب البيانات التي رأيناها”.

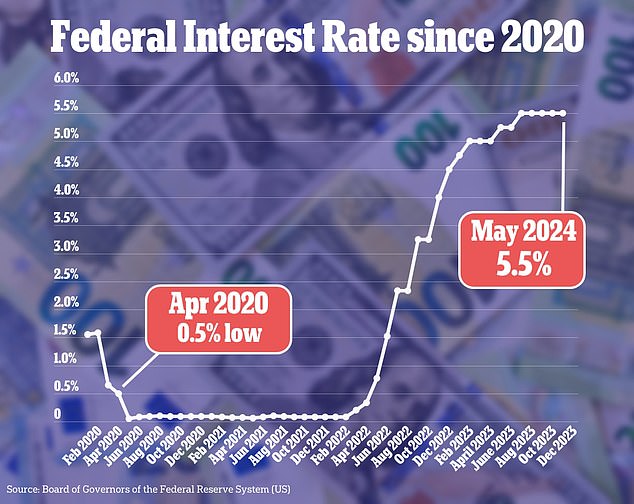

أدت حملة بنك الاحتياطي الفيدرالي المتواصلة لرفع أسعار الفائدة إلى رفع تكاليف الاقتراض من أدنى مستوى لها على الإطلاق عند 0.5 بالمائة في أبريل 2020 إلى 5.5 بالمائة اليوم.

من الناحية النظرية، ينبغي لأسعار الفائدة المرتفعة أن تشجع المستهلكين على إنفاق أقل، وبالتالي إبطاء زيادات الأسعار.

وكانت الرهون العقارية واحدة من أكبر ضحايا أسعار الفائدة المرتفعة. وبلغ السعر المعروض على الرهن العقاري بسعر فائدة ثابت لمدة 30 عاما 7.17 في الأسبوع المنتهي في 25 أبريل.

ويتسبب القرار في بؤس الأسر التي تكافح بالفعل تحت وطأة أسعار الفائدة المرتفعة بشكل قياسي على بطاقات الائتمان والرهون العقارية والقروض الشخصية.

لا تتأثر معدلات الرهن العقاري بشكل مباشر بالمعدل القياسي لبنك الاحتياطي الفيدرالي ولكنها تتبع العائد على سندات الخزانة لمدة 10 سنوات.

تتأثر السندات بعدة عوامل بما في ذلك التوقعات حول التضخم وإجراءات بنك الاحتياطي الفيدرالي وردود أفعال المستثمرين نتيجة لذلك.

أما قروض الإسكان الأخرى، مثل الرهن العقاري ذي الفائدة القابلة للتعديل ــ والتي تكتسب شعبية ــ فهي أكثر ارتباطاً بتحركات بنك الاحتياطي الفيدرالي.

وفي الوقت نفسه، يبلغ متوسط الفائدة على بطاقة الائتمان 20.66%، وفقًا لأرقام Bankrate.

تعد بطاقات الائتمان واحدة من أدوات الاقتراض القليلة التي تقدم سعر فائدة متغير – مما يعني أنها تتغير بما يتماشى مع سعر الفائدة على أموال بنك الاحتياطي الفيدرالي.

كما ارتفعت تكلفة الإقراض التلقائي. وأظهرت بيانات من موقع Edmunds.com أن متوسط سعر الفائدة على قروض السيارات الجديدة في مارس بلغ 7.4%.

في الأخبار الأكثر إشراقا، من المفترض أن تؤدي أسعار الفائدة المرتفعة إلى صفقات فائدة أفضل على حسابات الادخار – على الرغم من أن هذا لا يتوافق دائما.

وفقًا لـ Bankrate، فإن العديد من مقدمي الخدمات عبر الإنترنت بما في ذلك Jenius Bank وLendingClub وEverBank وBaskBank يقدمون حاليًا أسعارًا أعلى من 5 بالمائة.