تم تصميم خطة التقاعد 401 (K) لمساعدة العمال على بناء بيضة عش عن طريق وضع الأموال جانبًا من رواتبهم كل شهر.

علاوة على ذلك، يمكنهم الحصول على أموال إضافية من صاحب العمل من خلال المباراة.

لكن الأبحاث الجديدة تشير إلى أن مساهمات أصحاب العمل هذه تعود بالنفع بشكل أساسي على أصحاب الدخل الأعلى.

وساهم أصحاب العمل بمبلغ 212 مليار دولار في خطط التقاعد – ما يقرب من 58 سنتًا لكل دولار يدخره المشاركون – وفقًا لأحدث البيانات من عام 2021.

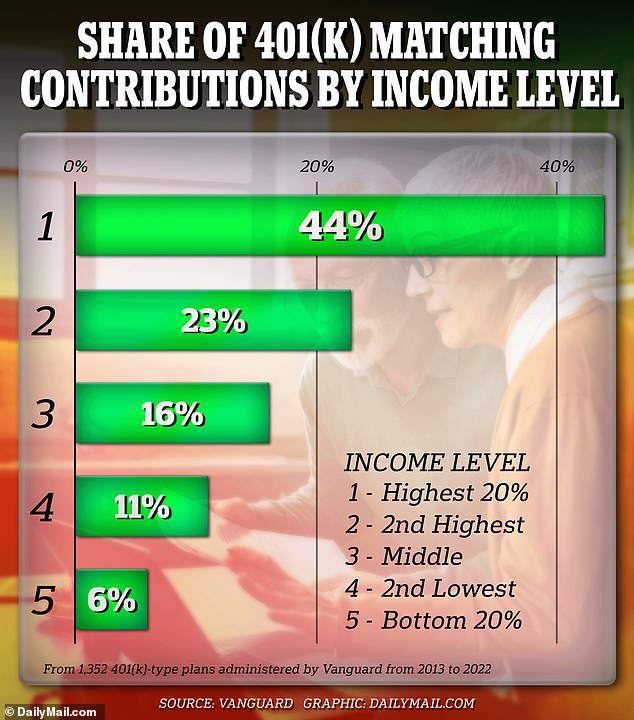

لكن نحو 44 في المائة من هذه الأموال ذهبت إلى أعلى 20 في المائة من أصحاب الدخل، وفقا لتحليل أجرته مجموعة فانجارد.

وفي الوقت نفسه، حصل أصحاب الدخل الأدنى على 6% فقط من “الأموال المجانية” من مباريات الشركة.

تشير الأبحاث التي أجرتها مجموعة فانجارد إلى أن مساهمات أصحاب العمل 401 (K) تفيد بشكل أساسي أصحاب الدخل الأعلى

وقالت الدراسة إنه ليس من المستغرب أن حصة أكبر من الدولارات المقابلة لأصحاب العمل تذهب إلى أولئك الذين يحصلون على أجور أعلى، نظرا لأن المساهمات المطابقة يتم تقديمها عادة كنسبة من الراتب.

ولكنها تشير إلى أن أولئك الذين يحصلون على أكبر قدر من الدخل يحصلون على حصة أكبر من المساهمات مقارنة بحصتهم في الدخل.

تختلف صيغ المطابقة التي تستخدمها الشركات.

تساهم بعض الشركات بمبلغ محدد كل عام، على سبيل المثال 3% من الأجر، بغض النظر عما إذا كان العامل يساهم أم لا.

يساهم عدد صغير من الشركات بما يصل إلى حد أقصى بالدولار – على سبيل المثال تقدم نسبة 10% على 6% من الراتب، مع مراعاة حد 6000 دولار.

لكن صيغة المطابقة الأكثر شيوعًا، وفقًا لـ Vanguard، هي مطابقة النسبة المئوية.

عادة، سيكون هذا نصف مساهمات العامل بما يصل إلى 6 بالمائة من أجره.

عندما تعتمد مساهمة صاحب العمل على نسبة مئوية من الأجر، فإن أصحاب الدخل الأعلى يحصلون عادة على المزيد.

وأظهرت الدراسة أن أصحاب الدخل الأعلى يحصلون أيضًا على حصة أكبر من 401 (K) بالدولار مقارنة بحصتهم من الدخل.

في المتوسط، حصل أولئك الذين ينتمون إلى أعلى 20 في المائة من شريحة الدخل على 39 في المائة من الدخل، ولكن 44 في المائة من مساهمات أصحاب العمل 401 (ك).

وفي الوقت نفسه، يحصل أولئك الذين ينتمون إلى أدنى 20 في المائة من أصحاب الدخول على حصة أقل بنسبة 29 في المائة من الدولارات المقابلة من الدخل، حسبما وجدت فانجارد من خلال تحليل أكثر من 1000 خطة بين عامي 2013 و 2022.

وقالت فيونا جريج، الرئيسة العالمية لأبحاث وسياسات المستثمرين في مجموعة فانجارد، إن مطابقة الدولارات غالبًا ما تؤدي إلى تفاقم عدم المساواة في الأجور.

وقالت فيونا جريج، الرئيس العالمي لأبحاث وسياسات المستثمرين في مجموعة فانجارد، لصحيفة وول ستريت جورنال، إن مطابقة الدولارات غالبًا ما تؤدي إلى تفاقم عدم المساواة في الأجور.

أحد الأسباب التي تجعل أصحاب الدخل الأعلى يحصلون على مبلغ أعلى من مساهمات أصحاب العمل هو أنهم أكثر عرضة للمشاركة في خطط 401 (K) وكسب ما يكفي للحصول على مساهمة مطابقة كاملة.

من بين صيغ المطابقة العشرة الأكثر شيوعًا، كافأت جميعها، باستثناء واحدة، بشكل غير متناسب أعلى 20% من أصحاب الدخل بحصة أعلى من الدولارات المقابلة من الدخل.

وتشير الدراسة إلى أن أولئك الذين يحصلون على أكبر قدر من الدخل يحصلون على حصة أكبر من المساهمات من حصتهم في الدخل

وجدت فانجارد أن الصيغة الأفضل لتوزيع مساهمات أصحاب العمل بالتساوي هي عندما يتم تحديد سقف للأموال بمبلغ بالدولار.

وباستخدام صيغة الحد الأقصى للدولار، حصل أعلى 20 في المائة من أصحاب الدخل على حوالي 33 في المائة من المساهمات المقابلة، مقارنة بـ 35 في المائة من الدخل.

كوستكو، على سبيل المثال، تطابق 50 بالمائة من مدخرات العمال السنوية 401 (ك) حتى حد أقصى قدره 500 دولار.

الحد الأقصى الذي يمكن للعمال توفيره في 401 (K) لعام 2024 هو 23000 دولار – وفقًا للإرشادات التي حددتها مصلحة الضرائب الأمريكية – و69000 دولار لمساهمات الموظفين وأصحاب العمل مجتمعة.

يمكن أيضًا لأولئك الذين تزيد أعمارهم عن 50 عامًا إضافة مبلغ إضافي قدره 7500 دولار أمريكي كمساهمات تعويضية.

يكشف بحث فانجارد عن الانقسام الكامن في جوهر التقاعد في الولايات المتحدة.

كشفت الأبحاث التي أجرتها شركة Fidelity Investments في وقت سابق من هذا الشهر عن وجود سوق أسهم قوي يعني أن هناك الآن أكثر من 401 مليونيرًا أكثر من أي وقت مضى.

ارتفع عدد حسابات 401 (K) المكونة من سبعة أرقام إلى 485000 في الربع الأول من هذا العام – بزيادة 15 بالمائة عن الربع السابق.

وقبل عام، كان هناك 340 ألفاً، وفقاً لشركة الاستثمار.

وفي الوقت نفسه، وجد بحث منفصل في وقت سابق من هذا العام أن عددًا قياسيًا من الأمريكيين أخذوا أموالًا من خطة 401 (K) الخاصة بهم في عام 2023 لحالات الطوارئ المالية – حيث يستمر التضخم المرتفع في تآكل مدخرات الكثيرين.