ارتفع عدد المدخرين الذين لديهم مليون دولار في حسابات التقاعد الخاصة بهم بنحو 100 ألف شخص في عام 2023 – بفضل ازدهار سوق الأوراق المالية.

والأمر ليس بالصعوبة التي يبدو عليها – يقول الخبراء إن المفتاح هو البدء في الادخار مبكرًا، كما أوضحت كارولين إيبي البالغة من العمر 57 عامًا لموقع DailyMail.com. وفي الأسفل، تشرح كيف أنها تسير على الطريق الصحيح للوصول إلى سبعة أرقام، في حين يقول الخبراء إن شابة تبلغ من العمر 22 عامًا يمكنها تحقيق الهدف من خلال توفير 325 دولارًا شهريًا.

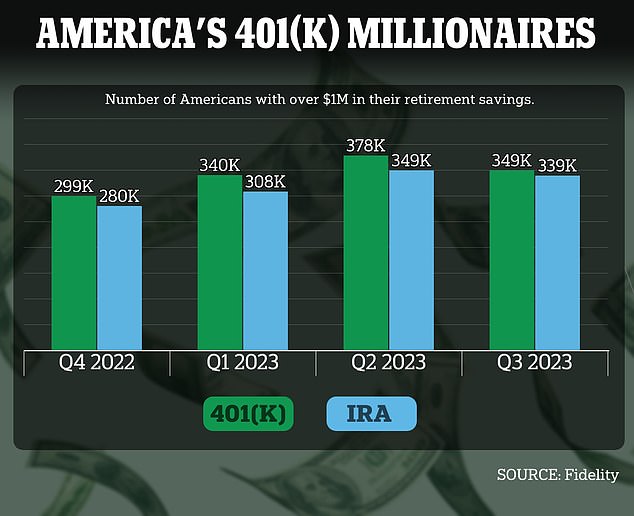

أنهى حوالي 349.000 مالكًا لـ 401 (K) و339.000 عامل لديهم حسابات تقاعد فردية (IRA) العام بأرصدة مكونة من سبعة أرقام، وفقًا لشركة Fidelity Investments.

وفي حين أنه يمثل انخفاضًا طفيفًا عما كان عليه في وقت سابق من العام، إلا أن العدد لا يزال أعلى بكثير من مستويات 2022 عندما كانت الأرقام 299,000 و280,000 على التوالي.

واستفادت حسابات التقاعد من سوق الأوراق المالية القوي الذي أدى إلى إنهاء مؤشر S&P 500 العام بارتفاع بنسبة 24 بالمائة مقارنة بعام 2022.

ارتفع عدد المدخرين الذين لديهم مليون دولار في حسابات التقاعد الخاصة بهم بنحو 100 ألف شخص في عام 2023، حيث تم دعمهم من خلال ازدهار سوق الأوراق المالية.

خطة 401(K) هي خطة يرعاها صاحب العمل والتي غالبًا ما يساهم فيها العمال مباشرة من رواتبهم. غالبًا ما تتم مطابقة مساهمات العامل من قبل صاحب العمل.

بالمقارنة، يمكن لأي شخص فتح حسابات IRA بما في ذلك العاملين لحسابهم الخاص.

أولئك الذين تمكنوا من إخفاء بيضة مريحة يصرون على أن الأمر ليس صعبًا كما يبدو.

قالت كارولين إيبي لموقع DailyMail.com إنها تقترب من حاجز المليون دولار، على الرغم من أنها لم تكسب أكثر من 80 ألف دولار في حياتها.

وقال العامل المالي، من واشنطن العاصمة: “لقد بدأت الادخار في سن 25 عامًا عندما كنت أجني 22 ألف دولار سنويًا في التصنيع.

“في كل عام، كنت أقوم بزيادة مساهمتي بنسبة 2 بالمائة إذا كان بإمكاني تحملها. لقد بلغت الحد الأقصى لمساهمتي في مكان ما حوالي 12 بالمائة.

وأضافت: “لم أتزوج قط، وكنت أدعم نفسي دائمًا بشكل كامل. أنا سعيد للغاية وفخور بنفسي بسبب التضحيات التي قدمتها منذ 30 عامًا.

“كما أخبرني الجميع، البطيء والثابت يفوز بالسباق.”

كان لدى إيبي 990 ألف دولار في حسابها قبل عامين، لكنها خسرت بعد ذلك 100 ألف دولار، وهو الأمر الذي ألقت باللوم فيه على الاقتصاد الأوسع. وقالت إن حسابها الآن “في طريقه للعودة”.

يأتي ذلك بعد أن كشف الخبراء عن المبلغ الذي سيحتاج العمال من كل فئة عمرية إلى ادخاره في 401 (ك) للوصول إلى مليون دولار بحلول وقت تقاعدهم.

قالت كارولين إيبي، 57 عامًا، لصحيفة DailyMail.com إنها تقترب من علامة المليون دولار، على الرغم من أنها لم تكسب أكثر من 80 ألف دولار في حياتها.

يأتي ذلك بعد أن قام الخبراء بتقسيم الكمية اللازمة للتخزين كل شهر لإنشاء بيضة عش مريحة – اعتمادًا على العمر الذي تبدأ فيه

وقد لا يكون الأمر شاقًا كما يبدو. وفقًا للتمويل الشخصي The Motley Fool، سيحتاج الشخص البالغ من العمر 22 عامًا إلى توفير 325 دولارًا شهريًا طوال حياته المهنية حتى يتمكن من التقاعد بمبلغ 1.01 مليون دولار بحلول الوقت الذي يصل فيه إلى 62 عامًا.

إذا بدأ العامل في الادخار في حسابه التقاعدي 401 (K) عند عمر 27 عامًا، فسوف يحتاج إلى توفير 500 دولار شهريًا ليصل إلى 1.03 مليون دولار في نفس العمر.

ويرتفع الرقم إلى 750 دولارًا و1200 دولارًا و1900 دولارًا لمن يبلغ من العمر 32 عامًا و37 عامًا و42 عامًا على التوالي.

ويفترض التحليل أن الاستثمارات تولد متوسط عائد سنوي يبلغ 8 في المائة – وهو أقل بقليل من متوسط معدل العائد البالغ 10 في المائة الناتج عن سوق الأوراق المالية.

وفقًا لـ The Motley Fool، فإن القاعدة العامة للاستثمار هي طرح عمرك من 110. والنتيجة هي النسبة المئوية لمحفظتك الاستثمارية التي يجب عليك بعد ذلك تخصيصها للأسهم.

على سبيل المثال، إذا كان عمرك 35 عامًا، فيجب أن يتكون ما يقرب من 75 بالمائة من محفظتك من الأسهم بينما يجب حجز 25 بالمائة للسندات والاستثمارات المحافظة الأخرى. والفكرة وراء هذه النظرية هي أن المستثمرين الأصغر سنا يمكنهم تحمل مخاطر أكبر.