أظهرت أرقام جديدة أن الأزواج يحتاجون الآن إلى مبلغ إضافي قدره 9100 جنيه إسترليني سنويًا للحفاظ على مستوى معيشي جيد عند التقاعد.

وقد أضاف ارتفاع الأسعار ما يقرب من ثلث المبلغ المالي الذي يحتاجه المتقاعدون لمواصلة نمط حياتهم الحالي.

انخفض معدل التضخم الرئيسي إلى 4% في الأشهر الـ 12 حتى ديسمبر/كانون الأول، مما أثار الآمال في أن أزمة تكاليف المعيشة قد تنتهي.

ومع ذلك، فإن الأسر المتقاعدة كانت مثقلة بقفزة أعلى بكثير في التكاليف خلال العام الماضي مقارنة بالفئات العمرية الأخرى. حذرت جمعية معاشات التقاعد الرائدة اليوم من أن مقدار الدخل الذي يحتاجونه لعيش نمط حياة “معتدل” ارتفع بنسبة 27 في المائة، حيث شهدت الأشياء التي ينفقون عليها عادة أكبر ارتفاع في الأسعار. وتشمل هذه فواتير الطعام والتدفئة وتكاليف السفر.

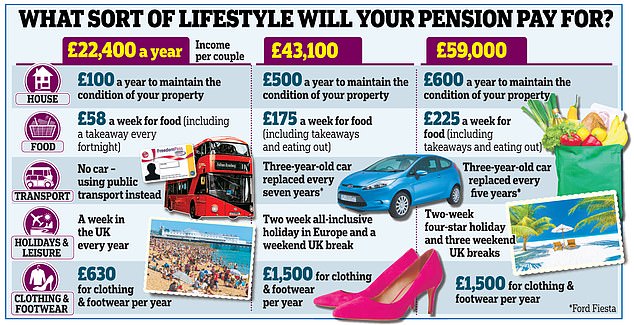

يكلف أسلوب الحياة “المعتدل” الزوجين المتقاعدين الآن 43.100 جنيه إسترليني سنويًا، ارتفاعًا من 34.000 جنيه إسترليني في هذا الوقت من العام الماضي، وفقًا لإرشادات صناعة التقاعد. وهذا من شأنه أن يوفر لهم عطلة لمدة أسبوعين في أوروبا كل عام، وإجازة طويلة في المملكة المتحدة و55 جنيهًا إسترلينيًا للشخص الواحد في متجر للمواد الغذائية كل أسبوع، حسبما وجد التقرير الصادر عن جمعية المعاشات التقاعدية والادخار مدى الحياة (PLSA).

وجدت حسابات Money Mail من خلال منصة الاستثمار Interactive Investor أن المتقاعد البالغ من العمر 65 عامًا اليوم سيحتاج إلى مدخرات قدرها 356.880 جنيهًا إسترلينيًا لتحمل دخل سنوي قدره 31.300 جنيه إسترليني، على افتراض حصوله على معاش الدولة الكامل

سيحتاج الشخص الواحد الذي يعيش بمفرده إلى 31300 جنيه إسترليني سنويًا، ارتفاعًا من 23300 جنيه إسترليني في العام الماضي للحفاظ على نمط الحياة هذا. سيغطي معاش الدولة ما يزيد قليلاً عن ثلث الدخل المطلوب، حتى بعد زيادته بنسبة 8.5 بالمائة في أبريل إلى 11500 جنيه إسترليني. ويحصل واحد فقط من كل خمسة متقاعدين جدد على هذا المبلغ، بانخفاض عن واحد من كل ثلاثة قبل عام.

وهذا يعني أن أولئك الذين سيتركون العمل في عام 2023 سيحتاجون إلى مبلغ إضافي قدره 108880 جنيهًا إسترلينيًا لتتناسب مع نفس التقاعد الذي كان بإمكانهم تحمله في بداية العام الماضي إذا استخدموا المعاش التقاعدي لشراء دخل مضمون.

وجدت حسابات Money Mail من خلال منصة الاستثمار Interactive Investor أن المتقاعد البالغ من العمر 65 عامًا اليوم سيحتاج إلى مدخرات قدرها 356.880 جنيهًا إسترلينيًا لتوفير دخل سنوي قدره 31.300 جنيه إسترليني، على افتراض حصوله على معاش الدولة الكامل.

يتم استخدام “مستويات المعيشة للتقاعد” الخاصة بالجمعية على نطاق واسع من قبل صناعة المعاشات التقاعدية كمقياس لمقدار الأموال التي يحتاجها الناس عند التقاعد للحفاظ على عادات الإنفاق الخاصة بهم.

وكان ارتفاع أسعار المواد الغذائية أحد أكبر الضغوط على ميزانيات التقاعد في العام الماضي، بعد أن وصل تضخم الغذاء إلى أعلى مستوى له منذ 45 عامًا عند 19.2% في مارس من العام الماضي. وأظهرت الأرقام الرسمية أن أسعار المواد الغذائية ارتفعت بنسبة 8 في المائة أخرى في العام الماضي.

يحتاج الأزواج الآن إلى إنفاق 110 جنيهات إسترلينية أسبوعيًا على البقالة، ارتفاعًا من 74 جنيهًا إسترلينيًا في العام الماضي – بتكلفة 36 جنيهًا إسترلينيًا في الأسبوع الإضافي. يسمح نمط الحياة أيضًا بإنفاق 100 جنيه إسترليني شهريًا على اصطحاب الآخرين، مثل أفراد الأسرة، لتناول وجبة.

تقول أليس جاي من شركة Interactive Investor: “إن ارتفاع تكلفة المعيشة يؤثر بشكل أكبر على ذوي مستويات الدخل المنخفضة مثل المتقاعدين لأنهم ينفقون المزيد من ميزانيتهم على الضروريات مثل الطعام والتدفئة”.

ينفق المتقاعدون الآن المزيد من الأموال على مساعدة أحبائهم، بينما تكافح الأجيال الشابة لتغطية التكاليف المتزايدة، وفقًا لحسابات الباحثين في جامعة لوبورو لحساب PLSA. يضيف هذا حوالي 1000 جنيه إسترليني إلى الدخل السنوي الذي يحتاجونه عند التقاعد.

يقول التقرير: “تحدث المشاركون في البحث عن الحاجة الأكبر الآن – في سياق الضغوط الكبيرة على دخل الأسر العاملة – للقدرة على التدخل وتغطية تكلفة هذا العنصر من المشاركة الاجتماعية لأفراد الأسرة مثل مثل أبنائهم وأحفادهم البالغين.

المجالات الستة الأكبر التي يميل الأزواج المتقاعدون إلى إنفاق أموالهم عليها قفزت جميعها في التكلفة، من فواتير الأسرة والطعام والشراب والنقل إلى العطلات والترفيه والملابس والمشاركة الاجتماعية والثقافية.

تقول أليس جاي من شركة Interactive Investor: “إن ارتفاع تكاليف المعيشة يؤثر بشكل أكبر على ذوي مستويات الدخل المنخفضة مثل المتقاعدين لأنهم ينفقون المزيد من ميزانيتهم على الضروريات مثل الطعام والتدفئة”.

وقفزت فواتير الطاقة المنزلية بمقدار 1265 جنيهًا إسترلينيًا سنويًا للأسر المنفردة و715 جنيهًا إسترلينيًا للأزواج في العام الماضي، في حين تضاعفت تكلفة الملابس والأحذية تقريبًا إلى 1500 جنيه إسترليني سنويًا.

وفي الوقت نفسه، يحتاج الأزواج الذين يبحثون عن تقاعد “مريح” الآن إلى دخل مشترك قدره 59000 جنيه إسترليني – ارتفاعًا من 54500 جنيه إسترليني؛ بينما يحتاج الشخص الواحد إلى 43.100 جنيه إسترليني – بزيادة قدرها 5.800 جنيه إسترليني.

وهذا من شأنه أن يمكنهم من الاستمتاع بإجازة أربع نجوم لمدة أسبوعين في أوروبا، وثلاث عطلات نهاية أسبوع طويلة في المملكة المتحدة سنويًا، و70 جنيهًا إسترلينيًا للشخص الواحد أسبوعيًا على الطعام واستبدال السيارة كل خمس سنوات.

سيحتاج المتقاعد البالغ من العمر 65 عامًا اليوم إلى 574.155 جنيهًا إسترلينيًا في صندوق معاشه التقاعدي بالإضافة إلى معاش الدولة، وفقًا لحسابات السيدة جاي. وهذا يعني أن العمال بحاجة إلى توفير مبلغ إضافي قدره 44.155 جنيهًا إسترلينيًا مقارنة بالعام الماضي حتى يتمكنوا من تحمل نفس نمط الحياة.

لتحقيق الحد الأدنى من مستوى المعيشة، يجب أن يكون لديك دخل قدره 14400 جنيه إسترليني هذا العام – أي 1600 جنيه إسترليني أكثر من هذا الوقت من العام الماضي، وفقًا لـ PLSA. يجب أن يكون الزوجان قادرين على سحب 22400 جنيه إسترليني سنويًا لتلبية احتياجاتهما الأساسية.

سيكون الأزواج الذين يحصلون على معاش تقاعدي حكومي كامل قادرين على تحمل ذلك عندما يرتفع إلى 11500 جنيه إسترليني في أبريل، لكن أولئك الذين يعيشون بمفردهم سيحتاجون إلى العثور على 2900 جنيه إسترليني أخرى سنويًا من المدخرات والمعاشات التقاعدية الأخرى.

يقول نايجل بيبل، مدير السياسات في PLSA، إن ارتفاع التكاليف قد فرض “ضغوطًا هائلة” على الموارد المالية لأسر المتقاعدين.

سيكون معاش الدولة أكثر قيمة من أي وقت مضى بفضل حمايته من التضخم. يعمل “القفل الثلاثي” كضمانة حاسمة ضد ارتفاع تكاليف المعيشة للتقاعد، مما يعني أن معاشات التقاعد الحكومية ترتفع بأيهما أعلى نسبة تضخم أو نمو في الأرباح أو 2.5 في المائة كل عام.

يقول بيبل: “من المهم بالنسبة للعمال الذين يدخرون من أجل التقاعد أن يتذكروا أن الزوجين اللذين يتمتع كل منهما باستحقاق كامل للمعاش التقاعدي الحكومي سيحققان الحد الأدنى من المستوى”. إذا كنت تشعر بالقلق من أنه لن يكون لديك ما يكفي من المال عند التقاعد، فيمكنك التفكير في تأخيره أو العمل بدوام جزئي في سنواتك اللاحقة. وهذا يعني أنه سيكون لديك دخل سنوي أكبر عندما تغادر مكان العمل أخيرًا.

وفقا لشركة كندا لايف للمعاشات التقاعدية، إذا توقفت عن دفع معاش التقاعد الخاص بك في سن 55 عاما، فإن البيض الأخير الخاص بك سيكون أصغر بنسبة 59 في المائة في المتوسط مما لو كنت قد واصلت الادخار حتى سن التقاعد الحكومي، وهو حاليا 66 عاما.

إذا لم تكن متأكدًا من المبلغ الذي ستحتاجه عند التقاعد وكيفية إدارة أموالك، فاستفد من خدمة Pension Wise المجانية التي تقدمها الحكومة.

احجز موعدًا مجانيًا لتوجيهات المعاشات التقاعدية إذا كان عمرك يزيد عن 55 عامًا على: moneyhelper.org.uk/en/pensions-and-retirement/pension-wise

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.