واشنطن ، 21 أبريل (نيسان) (رويترز) – لا يزال مسؤولو مجلس الاحتياطي الفيدرالي في الولايات المتحدة مستعدين لرفع أسعار الفائدة في اجتماعهم الذي يعقد في 2-3 مايو ، لكن البيانات الرئيسية بين الحين والآخر ، ولا سيما مسح لمسؤولي الإقراض المصرفي ، قد تحدد كيفية تقييمهم للمخاطر التي تواجه الاقتصاد الأمريكي وما إذا كانوا قرروا إيقاف المزيد من الزيادات.

منذ اجتماع 21-22 مارس ، يقول مسؤولو الاحتياطي الفيدرالي إنهم ظلوا على اتصال وثيق مع المديرين التنفيذيين للبنوك وجهات الاتصال في الصناعات الأخرى لقياس مدى تأثير الانهيار الدراماتيكي لبنك وادي السيليكون في 10 مارس على رغبة الشركات المالية في تقديم الائتمان للشركات والأسر. ، وحاول قياس ما إذا كانت المشاكل الأكبر مهددة.

قال مسؤولو الاحتياطي الفيدرالي إن المراقبة المتزايدة تضمنت عمليات فحص يومية على السيولة ، ومحاولة للتأكد من أن جميع البنوك لديها الأوراق جاهزة للاقتراض بسرعة من مرافق بنك الاحتياطي الفيدرالي المختلفة إذا لزم الأمر – علامات على مدى جدية كبار مسؤولي البنوك المركزية في رؤية انهيار SVB وبنك التوقيع الأصغر.

ومع ذلك ، فقد كانت التداعيات منذ ذلك الحين صامتة بدرجة كافية لدرجة أن مسؤولي الاحتياطي الفيدرالي ، في تعليقاتهم الأخيرة قبل بدء فترة التعتيم قبل الاجتماع الذي يبدأ يوم السبت ، قد حولوا تركيزهم مرة أخرى إلى التضخم المرتفع باستمرار والحاجة إلى زيادة سعر الفائدة ربع نقطة أخرى على الأقل. .

انخفض الائتمان المصرفي الإجمالي بنحو 1.5 ٪ في الأسابيع الثلاثة من الأربعاء 15 مارس إلى الأربعاء 5 أبريل ، وكانت هناك تدفقات أولية من الودائع من البنوك الصغيرة إلى البنوك الأكبر. لكن هذه التدفقات سرعان ما استقرت ، وأظهرت خلاصة الملاحظات البيجية الصادرة عن بنك الاحتياطي الفيدرالي مؤخرًا أن تأثير الإقراض يبدو إقليميًا ، ولا يتطور إلى انهيار وشيك للائتمان الوطني.

وقال رئيس بنك الاحتياطي الفيدرالي في أتلانتا رافائيل بوستيك في مقابلة مع رويترز في ذلك الوقت بعد انهيار إس في بي: “كان هناك بعض الاضطراب … وقد نجح الأمر بنفسه”. “بدأ فريقنا في طرح الكثير من الأسئلة على المصرفيين. هل ترى إجازة للودائع؟ هل تتلقى مكالمات مرتفعة؟ … كان هناك تنبيه شديد.”

لكن بوستيك قال عندما سأل الموظفين عما إذا كانوا قد سمعوا أي شيء خارج عن المألوف ، كان الرد “لا ، نحن في الحقيقة لم نسمع”.

جاءت تعليقات مماثلة من جميع أنحاء نظام الاحتياطي الفيدرالي في الأسابيع الأخيرة ، مع موقف من الحذر وتدفق معلومات أكثر كثافة يتبعه شعور بأنه تم تجنب أسوأ المشاكل على ما يبدو.

وقد اتبع المستثمرون في العقود الآجلة للأموال الفيدرالية ذلك من خلال رفع توقعاتهم الخاصة بأن البنك المركزي الأمريكي سوف يتابع ذلك برفع سعر الفائدة العاشر على التوالي. ستؤدي الزيادة الربعية المتوقعة في اجتماع مايو إلى رفع سعر الفائدة القياسي إلى النطاق ، بين 5٪ و 5.25٪ ، والذي توقعه صانعو السياسة في الاحتياطي الفيدرالي في كل من ديسمبر ومارس ، ومن المرجح أن يكون الذروة للجولة الحالية من تشديد السياسة.

يراهن المستثمرون أيضًا ، إلى حد كبير ، على أن رفع سعر الفائدة القادم سيكون في الواقع آخر ارتفاع ، على الرغم من الموقف المشوش على نحو متزايد حيث لن تكون بعض المعلومات المركزية في نقاش بنك الاحتياطي الفيدرالي متاحة للجمهور إلا بعد الاجتماع.

أشارت البيانات الرئيسية منذ الاجتماع الأخير لمجلس الاحتياطي الفيدرالي إلى تطور الضعف الاقتصادي وقدمت أسبابًا للاعتقاد بأن التضخم سيتباطأ. في الواقع ، توقع موظفو مجلس محافظي بنك الاحتياطي الفيدرالي في اجتماع مارس للجنة الفيدرالية للسوق المفتوحة أن “ركودًا معتدلًا” سيبدأ في وقت لاحق من هذا العام.

في الوقت نفسه ، ظل التوظيف قوياً حتى شهر مارس ، وتستمر الأجور في النمو بوتيرة أسرع مما يشعر مسؤولو الاحتياطي الفيدرالي بأنه مستدام. لا يزال التضخم مستمراً للغاية عبر مجالات مهمة من صناعة الخدمات لدرجة أن أحد صانعي السياسة المؤثرين ، محافظ بنك الاحتياطي الفيدرالي كريستوفر والر ، يتوجه إلى الاجتماع بعد أن أعلن أن التقدم بشأن التضخم “متوقف إلى حد ما”.

سيتلقى بنك الاحتياطي الفيدرالي معلومات محدثة يوم الجمعة المقبل حول مؤشر أسعار نفقات الاستهلاك الشخصي ، وهو المقياس الذي يستخدمه لتحديد هدف التضخم بنسبة 2٪. اعتبارًا من فبراير بلغ معدل التضخم السنوي في نفقات الاستهلاك الشخصي 5٪.

سيتم أيضًا إصدار مؤشر تكلفة العمالة المحدث في ذلك اليوم ، مما يوفر رؤية أوسع لتكاليف العمالة لدى صاحب العمل. يتم إصدار ECI كل ثلاثة أشهر فقط ويتضمن كلاً من أجور العمال والمزايا مثل الرعاية الصحية ، مما يعطي ما يعتبره مسؤولو الاحتياطي الفيدرالي إحساسًا أوضح باتجاهات التكلفة المتعلقة بالتوظيف.

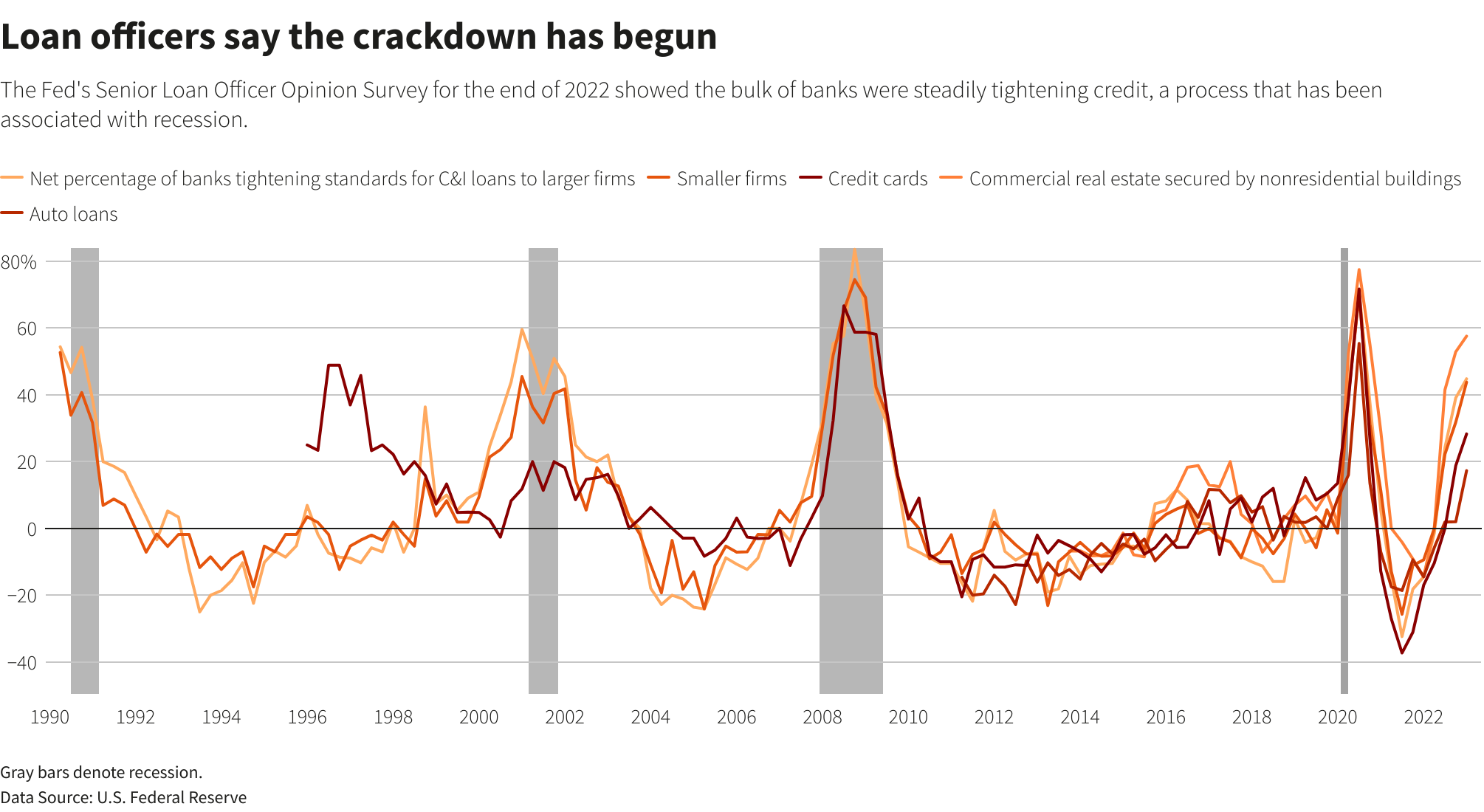

وربما يكون وزن نتائج آخر استطلاع رأي لمسؤول القرض الأقدم في الاجتماع القادم ، وهو استبيان يتم إرساله إلى عينة من البنوك الأمريكية كل ثلاثة أشهر مع عرض النتائج في كل اجتماع آخر لمجلس الاحتياطي الفيدرالي.

نظرًا لأن تقرير SLOOS سيصدر للجمهور بعد حوالي أسبوع من اجتماع بنك الاحتياطي الفيدرالي ، فلن يكون لدى الأسواق والمستثمرين أي طريقة لمعالجته مسبقًا ، على عكس معظم البيانات الاقتصادية الأخرى ذات الصلة بعملية صنع القرار في البنك المركزي.

على الرغم من أنها معلومات نوعية ، فإن أسئلة SLOOS حول ما إذا كانت البنوك تقوم بتشديد أو تخفيف معايير القروض تعتبر مؤشرًا رئيسيًا لاتجاهات الإقراض.

بالنسبة لمسؤولي الاحتياطي الفيدرالي ، يمكن أن يؤثر ذلك على وجهة نظرهم حول ما إذا كان من المرجح أن يتباطأ الاقتصاد والتضخم أكثر – ربما أكثر بكثير – بسرعة أكبر مما كان متوقعًا. وهذا بدوره يمكن أن يشكل وجهات النظر حول ما إذا كان من الممكن أن تظل أسعار الفائدة ثابتة بعد الزيادة التالية في السعر أو تحتاج إلى المزيد من الارتفاع ، وكيف يتم تمييز هذه التوقعات في بيان سياسة بنك الاحتياطي الفيدرالي الذي يقول حاليًا أنه من المحتمل أن تكون هناك حاجة إلى “بعض سياسات ثبات إضافية”.

في استطلاع SLOOS الأخير ، الذي تم تقديمه في اجتماع مجلس الاحتياطي الفيدرالي في 31 يناير-فبراير. في الاجتماع الأول الذي تم إصداره علنًا بعد حوالي أسبوع ، أفاد مسؤولو القروض أن الشروط كانت مشددة ، على الرغم من أن موظفي الاحتياطي الفيدرالي أشاروا في عرضهم للنتائج إلى أن بعض الأنواع الرئيسية من الائتمان للشركات والأسر استمرت في النمو.

يتوقع الاقتصاديون أن يظهر الاستطلاع القادم أن الظروف تزداد تشديدًا ، وهذه المرة جنبًا إلى جنب مع البيانات التي تظهر تراجع الائتمان من البنوك.

بالنسبة لمجلس الاحتياطي الفيدرالي ، سيكون التحدي هو فك رموز ما إذا كان هذا هو مجرد التأثير المتوقع لسنة قياسية من ارتفاع أسعار الفائدة الذي تم الشعور به أخيرًا في الاقتصاد ، أو شيء يتجاوز ما هو مطلوب للسيطرة على التضخم.

كتب ريان سويت ، كبير الاقتصاديين الأمريكيين في أكسفورد ، مؤخرًا ، أنه في حين أنه ربما تم تجنب أزمة مصرفية واسعة النطاق ، فإن التركيز الآن ينصب على “شدة تشديد معايير الإقراض” التي ظهرت في SLOOS.

وقال إن الاستطلاع الأخير يشير بالفعل إلى انخفاض في الاستثمار التجاري في وقت لاحق من هذا العام ، و “لا تزال المخاطر تتجه نحو ضربة أكبر للناتج المحلي الإجمالي”. “قد لا تقوم البنوك بتشديد معايير الإقراض ، مما سيحد من الوصول إلى الائتمان ، ويضر بالاستثمارات التجارية ، ويقلل من تكوين الأعمال التجارية ، ويؤثر على نمو الوظائف وإنفاق المستهلكين”.

معاييرنا: مبادئ الثقة في Thomson Reuters.