لطالما كان القصور الذاتي عدوًا للمدخرين، ويكشف بحث جديد أن عدم تبديل الحسابات قد يكلفهم فائدة بقيمة 1500 جنيه إسترليني.

في الأشهر القليلة المقبلة، قد يكلفنا الجمود في الادخار ثروة، وفقا لسمسار البورصة هارجريفز لانسداون.

ومن المقرر أن تنضج موجة من الحسابات ذات السعر الثابت في الأشهر المقبلة. على سبيل المثال، أولئك الذين اختاروا الإصلاح لمدة عام تقريبًا في وقت الميزانية المصغرة عندما ارتفعت أسعار الفائدة، سوف يشهدون انتهاء المدة المحددة لهم.

وهذا يعني أن المدخرين سيحتاجون إلى التبديل، وإلا فإنهم يخاطرون بإعادة أنفسهم إلى حساب بمعدل أقل بكثير.

البقاء في مكانه: نصف المدخرين ليس لديهم خطط لتبديل حسابات التوفير للحصول على معدل ادخار أفضل

هناك العديد من العلامات التحذيرية التي تشير إلى أن أسعار الفائدة قد بلغت ذروتها على الأرجح – لكن نصف المدخرين لا يزالون ليس لديهم خطط لتبديل الحسابات للحصول على صفقة ادخار أفضل.

يتم تخزين ما يقدر بنحو 25 مليار جنيه إسترليني إلى 35 مليار جنيه إسترليني في حسابات ذات سعر ثابت والتي ستستحق خلال الأشهر الستة المقبلة، وفقًا لهارجريفز.

وبافتراض أن المدخرين لا يفعلون أي شيء لتحريك هذه الأموال، فقد يفوتون ما مجموعه 1.5 مليار جنيه إسترليني من الفوائد.

تقول سارة كولز، رئيسة قسم التمويل الشخصي في شركة هارجريفز لانسداون: “على الرغم من أنك قد تعتقد أننا سنكون ملزمين بتبديل هذه الأموال، إلا أن الجمود في الادخار أمر شائع بشكل مثير للصدمة.

“لقد حصلنا على أفضل معدلات الادخار منذ أكثر من عقد من الزمن، ومع ذلك فإن أكثر من نصف المدخرين لم يغيروا مدخراتهم خلال الـ 11 شهرًا الماضية، وما يقرب من نصفهم ليس لديهم أي خطط للتبديل في أي وقت في المستقبل.

ومن المثير للقلق بشكل خاص أن كبار السن أقل عرضة للتبديل

وفي الواقع، فإن أكثر من ثلث المدخرين لم يغيروا مدخراتهم لمدة خمس سنوات على الأقل، وأكثر من ربعهم لم يتحولوا أبداً.

“نحن نعلم أنه مع تقدم الناس في السن، فإنهم يميلون إلى الحصول على المزيد من المدخرات، لذا فمن المثير للقلق بشكل خاص أن كبار السن أقل عرضة للتحول – 41 في المائة من أولئك الذين تبلغ أعمارهم 35 عامًا فما فوق لم يتحولوا لمدة خمس سنوات على الأقل”.

وفي الوقت نفسه، فإن 59% من الأشخاص الذين تبلغ أعمارهم 55 عامًا وأكثر و61% من المتقاعدين ليس لديهم خطط لتحويل مدخراتهم في أي وقت في المستقبل.

ما مقدار الاهتمام الذي يمكن أن تفوته؟

تدفع بعض البنوك الكبرى فائدة تزيد قليلاً عن 1.75 في المائة على الحسابات التي يسهل الوصول إليها.

إذا احتفظت بمبلغ 20.000 جنيه إسترليني في حساب متوسط الوصول سهل الوصول إلى الفروع في الشوارع الرئيسية بدفع 1.9 في المائة، فإن عدم الالتفاف على تحويله إلى أفضل حساب سهل الوصول في السوق (حاليًا Coventry Building Society بنسبة 5.2 في المائة) يمكن أن يخسرك جنيهًا إسترلينيًا 682 على مدى عام.

ويرتفع هذا إلى 873 جنيهًا إسترلينيًا إذا قمت بالتحويل إلى الحساب الأكثر تنافسية لمدة عام واحد بدفع 6.11 في المائة، وفقًا لهارجريفز.

ومن المثير للقلق أن أولئك الذين من غير المرجح أن يقوموا بالتحويل هم أولئك الذين يحتفظون ببعض مدخراتهم على الأقل في حساب جاري – ويقول 50 في المائة منهم إنهم لن ينقلوا أموالهم أبداً.

التأجيل: يعد المدخرون الأكبر سنًا من بين الأشخاص الذين يحتمل أن يقوموا بتبديل حساباتهم – ولكن الأمر بسيط نسبيًا ويمكن إجراؤه عبر الإنترنت

إذا كنت تجني 1.5 في المائة من مبلغ قدره 20.000 جنيهًا إسترلينيًا في حسابك الجاري، فسوف تفوت على مدار عام مبلغًا قدره 763 جنيهًا إسترلينيًا مقارنة بحساب توفير تنافسي سهل الوصول – و955 جنيهًا إسترلينيًا مقارنة بحساب ثابت لمدة عام.

إذا لم تقم بالتبديل لمدة عام، فقد تقضي عامًا في الحصول على فائدة بنسبة 1.5 في المائة.

إذا قمت بعد ذلك بالتبديل في غضون عام عندما انخفضت أسعار الفائدة الثابتة لعام واحد إلى 3 في المائة – كما يتوقع البعض – فقد تكسب 910 جنيهات إسترلينية خلال هذين العامين – مقارنة بالتثبيت اليوم لمدة عامين عند 6.05 في المائة. سنتًا وكسب 2566 جنيهًا إسترلينيًا – وخسر 1655 جنيهًا إسترلينيًا.

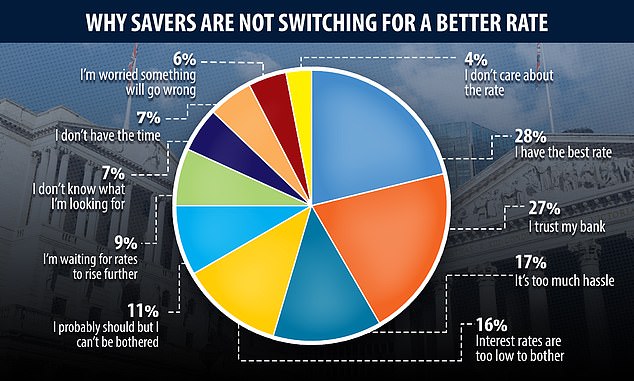

لماذا يقوم المدخرون بإيقاف التشغيل

السبب الأكثر شيوعا لعدم التخطيط لتغيير الادخار هو أن الناس يشعرون أنهم حصلوا بالفعل على أفضل سعر ممكن – بنسبة 28 في المائة من المدخرين.

وهذا أكثر شيوعًا لدى الأشخاص الذين تزيد أعمارهم عن 55 عامًا، حيث يعتقد 35% منهم أن لديهم أفضل العروض المتاحة.

يقول كولز: “بالنظر إلى أن هذه المجموعة هي الأقل احتمالاً للتحول خلال الـ 11 شهرًا الماضية، فقد يكون بعض هذا بسبب الثقة المفرطة، لأنهم إما غير متأكدين من المعدل الذي يحصلون عليه أو أنهم لا يدركون مقدار ما سيحصلون عليه”. لقد ارتفعت المعدلات.”

من المرجح أن يقوم الرجال بتبديل حسابات التوفير بشكل عام، ولكن عند النظر إلى أولئك الذين لا يقومون بالتبديل، والأسباب التي يقدمونها، فمن المرجح أن يبنوا قرارهم على توقعات الأسعار.

من المرجح أيضًا أن يعتقد الرجال أن المعدلات منخفضة جدًا بحيث لا يمكنهم إزعاجهم بالتغيير – بنسبة 19 في المائة وفقًا لهارجريفز لانسداون.

ومن المرجح أيضًا أن ينتظروا ارتفاع أسعار الفائدة. وهذا أمر مثير للقلق بشكل خاص نظرًا لأن هناك فرصة كبيرة لأن نشهد حاليًا ذروة سوق الادخار، لذا فإن التمسك به قد يعني انخفاض أسعار الفائدة.

الشباب هم أكثر احتمالا من نظرائهم الأكبر سنا للبقاء في مكانهم لأنهم قلقون بشأن إجراء تغيير. ويقول حوالي 12% إنهم لا يعرفون ما الذي يبحثون عنه، بينما يشعر 10% بالقلق من حدوث خطأ ما.

إن الطبقة الوسطى المضغوطة – أولئك الذين تتراوح أعمارهم بين 35 و 54 عامًا – هم الأكثر إحباطًا بسبب عامل المتاعب. يقول حوالي 23 في المائة أن التبديل أمر مرهق للغاية، بينما يقول 13 في المائة أنه ربما ينبغي عليهم القيام بذلك، لكن لا يمكن إزعاجهم، ويقول 12 في المائة إنهم ليس لديهم الوقت.

من السهل أن نرى لماذا قد يتم دفع الوقت لأولئك الذين لديهم عائلات في المنزل في ذروة حياتهم المهنية.

ومع ذلك، ليس من الضروري أن يكون من الصعب إجراء التبديل. يمكنك القيام بمعظمها عبر الإنترنت، وإذا اخترت منصة للادخار النقدي، فقد يكون الأمر أكثر وضوحًا.

تقول آنا باوز، المؤسس المشارك لموقع Savings Champion: “القصور الذاتي هو عدو المدخر، وأعتقد أن منصات الادخار النقدي يمكن أن تكون الحل لهذه المشكلة.

بمجرد انضمامك إلى النظام الأساسي الذي اخترته، قد يكون من السهل حقًا مراقبة المدخرات وتبديلها في دقائق، اعتمادًا على النظام الأساسي الذي تختاره.

“ليست هناك حاجة لإكمال طلب جديد في كل مرة تريد فيها فتح حساب توفير آخر، وليست هناك حاجة لتذكر تفاصيل تسجيل الدخول وكلمات المرور المتعددة.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.