الجنون يفعل الشيء نفسه مرارًا وتكرارًا ويتوقع نتائج مختلفة.

قد لا يكون هذا الاقتباس المشكوك فيه قد جاء حقًا من ألبرت أينشتاين ، لكن بريطانيا في حاجة إلى التخلص من جنون الرهن العقاري ذي الفائدة الثابتة لمدة عامين.

مرة أخرى ، فإن حبنا لتثبيت سعر الفائدة على دين مدى الحياة على مدى فترة تومض بسرعة كبيرة ، يؤدي إلى تفاقم المشاكل في سوق الرهن العقاري.

معدلات الفائدة الثابتة لمدة عامين ليست مسؤولة عن الفوضى الحالية للرهن العقاري – لدينا سنوات من الأخطاء الاقتصادية التي ارتكبها بنك إنجلترا والحكومة لنشكرها على ذلك – لكنها بالتأكيد تؤدي إلى تفاقم البؤس.

أنا بالتأكيد لا ألوم أي شخص على استبعاده ، لأن الإصلاحات لمدة عامين مدفوعة بشدة من قبل صناعة الرهن العقاري ، لكنني أعتقد أن المقرضين والمنظمين بحاجة إلى إلقاء نظرة فاحصة طويلة على سبب استمرارهم في السماح بذلك دون صحة مالية جادة تحذير.

ارتفعت تكاليف الرهن العقاري بسعر الفائدة الثابت ، ويواجه أولئك الذين يخرجون عن صفقات لمدة عامين أكبر قدر من الألم

وتجدر الإشارة إلى أنه إذا كان عليك الحصول على قرض عقاري في الوقت الحالي ، فمن المحتمل ألا يكون الإصلاح لمدة عامين فكرة سيئة ، ولكن بشكل عام هذه مشكلة في سوق الرهن العقاري لدينا وليست حلاً.

أدى الذعر الناجم عن التضخم إلى ارتفاع توقعات سعر الفائدة الأساسي ، وعوائد السندات الذهبية ، ومعدلات مبادلة سوق المال ، ومعدلات الرهن العقاري في نهاية المطاف.

ارتفع متوسط معدل الرهن العقاري الثابت لمدة عامين عبر جميع مستويات الودائع إلى 6.19 في المائة وهو يرتفع.

وهذا يعني أن المقترضين المؤسفين الذين ينتظر تجديد رهوناتهم العقارية ذات السعر الثابت لمدة عامين ، يحدقون في برميل الزيادات الضخمة في مدفوعاتهم الشهرية.

في حزيران (يونيو) 2021 ، بلغ متوسط السعر الثابت لمدة عامين للمقترض الذي لديه إيداع بنسبة 25 في المائة 2.17 في المائة ، وفقًا لـ Moneyfacts. ويبلغ متوسط سعر الرهن العقاري الآن 5.94 في المائة.

بالنسبة لشخص لديه رهن عقاري قيمته 200 ألف جنيه إسترليني على مدار 25 عامًا ، يكون هذا فرقًا قدره 417 جنيهًا إسترلينيًا بين دفع 864 جنيهًا إسترلينيًا شهريًا و 1،281 جنيهًا إسترلينيًا.

بالنسبة لأولئك الذين يخرجون من إصلاحات لمدة خمس سنوات ، فإن الأمر ليس مؤلمًا تمامًا – حيث كانت المعدلات أعلى قليلاً في عام 2018 وهي أقل قليلاً الآن.

ومع ذلك ، ما زالوا يواجهون قفزة كبيرة في التكاليف. باستخدام نفس مثال الرهن العقاري كما هو مذكور أعلاه ولكن بالمقارنة مع خمس سنوات ماضية حتى الآن ، توضح حاسبة التكلفة الحقيقية للرهن العقاري أن المدفوعات الشهرية أعلى بـ 324 جنيهًا إسترلينيًا.

ومع ذلك ، في العديد من البلدان ، حتى الإصلاح لمدة خمس سنوات يمكن اعتباره قصير الأجل.

في الولايات المتحدة وفرنسا ، على سبيل المثال ، من الطبيعي تمامًا تحديد السعر لمدة 25 عامًا. يأخذ الناس قروضهم العقارية معهم عندما ينتقلون ، وأسواقهم السكنية ليست أسوأ من أسواقنا.

قد تكون معدلات الرهن العقاري أعلى قليلاً إذا قمت بالإصلاح على المدى الطويل ، ولكن هذا يساعد في إبقاء أسعار المنازل تحت السيطرة مقارنة بالأجور. من المؤكد أن معدلات الرهن العقاري الثابتة قصيرة الأجل المنخفضة للغاية لم تقدم لنا أي مزايا على أسعار المساكن في بريطانيا.

كان لدى مايكل جوف نقطة عندما أشار إلى السبب في أن التحول في العقلية إلى الرهون العقارية ذات السعر الثابت الأطول أجلاً سيكون فكرة جيدة للمملكة المتحدة هذا الأسبوع.

بالطبع ، لن ترغب في الانغلاق على واحدة الآن ، مع أسعار الفائدة عند مستويات محطات الذعر ، ولكن ربما يكون التخلي عن الإصلاحات قصيرة الأجل بشكل عام حكيمًا مثل الابتعاد عن المعدلات المتغيرة على نطاق واسع في التسعينيات.

ومع ذلك ، فقد سمعنا هذا النداء الواضح عدة مرات من قبل وفشلنا في الاستجابة له مرارًا وتكرارًا. الاستجابة العامة من صناعة الرهن العقاري في كل مرة يتم فيها اقتراح إصلاحات طويلة الأجل هي أن الناس لا يريدونها حقًا ولا تقلع أبدًا.

هذا صحيح ظاهريًا ، لكن في بعض الأحيان يحتاج الناس إلى دفعة قوية نحو الأشياء الأفضل لهم.

لا أعتقد أنه يجب حظر الرهون العقارية الثابتة لمدة عامين ولكني أعتقد أنها يجب أن تحمل تحذيرًا بشأن الصحة المالية

لا أعتقد أنه يجب حظر الرهون العقارية الثابتة لمدة عامين ولكني أعتقد أنها يجب أن تحمل تحذيرًا بشأن الصحة المالية.

ارجع بذاكرتك إلى أزمة الائتمان وأحد المشاكل في سوق الرهن العقاري في الولايات المتحدة كان شيئًا يسمى أسعار الفائدة المحفزة.

تم انتقاد هؤلاء على نطاق واسع لتقديم أسعار أولية منخفضة قبل العودة إلى أسعار أعلى بكثير ، هل تذكرك بأي شيء تعرفه؟

في ذلك الوقت ، أتذكر أنني كنت أفكر عندما كنت شابًا ، هذا هو مراسل الرهن العقاري المالي ، أنهم بدوا بشكل مريب مثل حلنا المحبوب لمدة عامين.

في نهاية المطاف ، يعرف بنك إنجلترا ، والحكومة ، والبنوك ، وجمعيات البناء ، ووسطاء الرهن العقاري أن أسعار الفائدة الثابتة لمدة عامين هي منتج محفوف بالمخاطر بشكل أساسي.

ومع ذلك ، ما زالوا يتعرضون للجلد بالتخلي المرح لمالكي المنازل عن غير قصد من دون تحذير كافٍ لما قد يحدث إذا ارتفعت الأسعار فجأة ، أو إذا توقفت سوق الرهن العقاري.

إذا كنت ترغب في المخاطرة ، فحينئذٍ يكون لديك إصلاح لمدة عامين – لكنها ليست مشكلة كبيرة بالنسبة لمعظم الناس

إذا كنت تفهم المخاطر تمامًا وترغب في تحملها ، فعندئذٍ سيكون لديك إصلاح لمدة عامين – لكنها ليست مشكلة كبيرة بالنسبة لمعظم الناس.

يعتمد الرهن العقاري ذو المعدل الثابت لمدة عامين على قدرة المقترضين دائمًا على إعادة الرهن بسعر معقول ، ولكن كما أظهرت أزمة الائتمان في بعض الأحيان ، لا يمكنك ذلك.

كانت هذه قضية رئيسية في أواخر عام 2007 وعام 2008 وتجنبت بريطانيا رصاصة أزمة الرهن العقاري لأن بنك إنجلترا خفض سعر الفائدة الأساسي من 5.75 في المائة إلى 0.5 في المائة.

نحن نواجه الآن نوعًا مختلفًا من أزمة الائتمان ، حيث يقوم المقرضون بإلغاء الرهون العقارية ورفع الأسعار ، بينما يتجه بنك إنجلترا في الاتجاه المعاكس – على طول الطريق من 0.1 في المائة ، إلى ربما 5 في المائة اليوم ثم إلى 6 في المائة.

هناك ما يقدر بنحو 1.4 مليون شخص بحاجة إلى إعادة تمويل الرهن هذا العام وسيواجه الكثيرون قفزة كبيرة في المدفوعات.

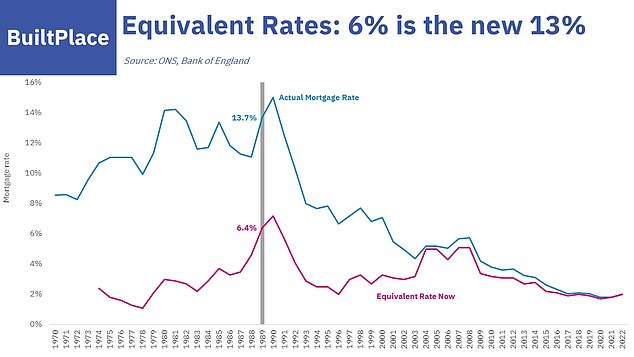

يوضح الرسم البياني نيل هدسون من بيلت بليس كيف تم تعديلها وفقًا لحجم الرهن العقاري ومستويات القرض إلى الدخل ، ومعدلات الرهن العقاري بنسبة 6 ٪ الآن تعادل 13 ٪ التي شوهدت في أواخر الثمانينيات

البحث الذي أجراه نيل هدسون الممتاز الذي يغرد باسم تضمين التغريدة، يوضح أنه نظرًا لأحجام الرهن العقاري الأكبر بكثير ونسب القرض إلى الدخل الأكبر بكثير ، فإن الارتفاع إلى 6 في المائة في معدلات الرهن العقاري يعادل الارتفاع في أوائل التسعينيات إلى 13 في المائة.

تُظهر الأرقام من IFS كيف يؤثر هذا على جيل من أصحاب المنازل في الثلاثينيات والأربعينيات من العمر.

يدين بنك إنجلترا لهم وللآخرين بالاعتذار ، حيث أمضى سنوات في طمأنة المقترضين أنه عندما تأتي زيادة الأسعار ، فإنها ستكون “محدودة وتدريجية” – في حين أنها بدلاً من ذلك كانت وحشية وسريعة.

كان سوق الرهن العقاري خلال الشهر الماضي مذبحة. يبدو الأمر كما لو أننا ربما نكون في لحظة ذروة الذعر ونأمل أن تهدأ الأمور وتخفف الأسعار قليلاً.

ومن المفارقات ، أن الوقت الحالي ربما ليس هو الوقت المناسب للتخلي عن الإصلاح الذي دام عامين والاستمرار فيه لسنوات بمعدلات أعلى.

ولكن من منظور طويل الأجل ، نحتاج إلى إخراج سوق الرهن العقاري البريطاني من الكازينو الذي يتم إصلاحه لمدة عامين إلى قاعدة أسلم.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.