يشعر ثلثا المستشارين الماليين بالقلق بشأن الرهون العقارية بنسبة 100٪ حيث يمكن أن يؤدي انخفاض أسعار المنازل وارتفاع المعدلات إلى “ أزمة السداد ”

ستة من كل عشرة مستشارين ماليين مستقلين قلقون من أن الرهون العقارية بنسبة 100 في المائة ستخلق “أزمة سداد” ، وفقًا لمسح جديد.

أطلقت Lender Skipton Building Society رهنًا عقاريًا بنسبة 100 في المائة يستهدف المشترين لأول مرة الأسبوع الماضي.

هذا يعني أنه يمكن للمشترين شراء منزل دون الحاجة إلى التوفير – وهي واحدة من أكبر العقبات التي تواجه أولئك الذين يحاولون الصعود على سلم الإسكان.

ومع ذلك ، فإن المنتج يترك المشترين عرضة لخطر الأسهم السلبية ، حيث يكون القرض مقابل المنزل أكثر من قيمة العقار مما يجعل من الصعب بيعه أو إعادة رهنه ، إذا انخفضت الأسعار.

تابع بحذر: يمكن أن تساعد الرهون العقارية بنسبة 100٪ المشترين لأول مرة على الصعود إلى سلم الإسكان ، ولكن هناك العديد من المخاطر التي يجب أن يكونوا على دراية بها

هذا هو القلق الذي عبر عنه 63 في المائة من المستشارين الماليين الذين يتعاملون مع طلبات الرهن العقاري ، وفقًا لبحث جديد أجرته شركة الاستطلاعات Opinium.

قال Alexa Nightingale ، رئيس أبحاث الخدمات المالية في Opinium: “ لا شك في أن الرهون العقارية بنسبة 100 في المائة من المرجح أن تساعد المشترين لأول مرة في الوقوف على سلم العقارات ، والتفكير وراء استخدام مدفوعات الإيجار كجزء من فحوصات القدرة على تحمل التكاليف. مما لا شك فيه أن يكون مفيدًا لأولئك الذين استأجروا فقط.

“ومع ذلك ، مع التحذيرات الأخيرة من خبراء مثل أندرو بيلي ، محافظ بنك إنجلترا ، من أن المشترين والبنوك بحاجة إلى” توخي الحذر الشديد “مع هذه الأنواع من الصفقات ، فمن الواضح أنه من المهم مراعاة المخاطر المحتملة عند النظر في هذا النوع من الرهن العقاري.

بشكل عام ، قال ثلثا المستشارين الماليين إنهم قلقون بشأن مخاطر هذا النوع من القروض.

وبالمثل ، يشعر 61 في المائة بالقلق من أن الرهون العقارية بنسبة 100 في المائة يمكن أن تخلق “أزمة سداد” للرهن العقاري في حالة ارتفاع أسعار الفائدة.

ارتفعت الأسعار بشكل حاد في أكتوبر عندما أعلن وزير المالية آنذاك ، كواسي كوارتنج ، عن موجة من التخفيضات الضريبية غير الممولة التي أدت إلى عدم استقرار أسواق السندات ودفعت سعر الاقتراض إلى الارتفاع.

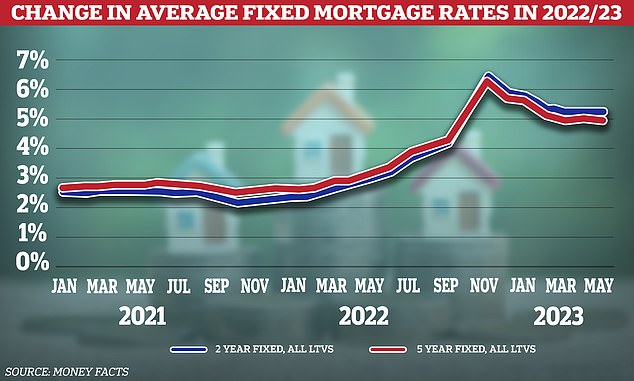

منذ بداية العام ، كانت معدلات الرهن العقاري تنخفض ببطء ويبدو الآن أنها استقرت حول 4 إلى 5 في المائة. ومع ذلك ، مع استمرار بنك إنجلترا في رفع سعر الفائدة الأساسي – الآن عند 4.5 في المائة – فإن الخوف هو أن معدلات الرهن العقاري سترتفع أيضًا.

يبلغ متوسط معدل الرهن العقاري الثابت لمدة عامين الآن 5.32 في المائة والمعدل الثابت لخمس سنوات هو 5.03 في المائة ، وفقًا لـ Moneyfacts.

إلى جانب الخوف من أن أسعار المنازل ستنخفض مع استمرار التضخم وزيادة أسعار الفائدة في ضرب السوق ، يشك الخبراء في الرهون العقارية بنسبة 100 في المائة والمخاطر المرتبطة بها.

مرتفعة: بلغت معدلات الرهن العقاري ذروتها العام الماضي وتراجعت ببطء – لكنها ظلت أعلى بكثير مما كانت عليه قبل عامين مما زاد الضغط المالي على المشترين

انخفضت أسعار المنازل بنسبة 0.1 في المائة في أبريل ، وفقًا لأحدث مؤشر أسعار المنازل في هاليفاكس ، ومن غير الواضح كيف ستتفاعل أسعار المنازل خلال الأشهر المقبلة مع معدلات الرهن العقاري المرتفعة بشكل كبير مقارنة بالسنوات الأخيرة.

يعتقد ثلث (35 في المائة) من المستشارين الماليين الذين يتلقون طلبات الرهن العقاري أن الرهون العقارية بنسبة 100 في المائة فكرة جيدة.

ومع ذلك ، على الرغم من هذا ، فإن 32 في المائة لن يوصوا بقروض عقارية بنسبة 100 في المائة لعملائهم ، وأكثر من الثلث (38 في المائة) لن يوصوا بها لعائلاتهم أو أصدقائهم أو أحبائهم أيضًا.

في الشهر الماضي ، قال واحد من كل ثمانية مستشارين إنهم شهدوا زيادة في الاستفسارات حول الرهون العقارية بنسبة 100 في المائة ، بالإضافة إلى زيادة الاستفسارات حول الرهون العقارية التي تستخدم مدفوعات الإيجار كجزء من شيكات القدرة على تحمل التكاليف.

يأتي الرهن العقاري الثابت من Skipton Track Record لمدة خمس سنوات بمعدل 5.49 في المائة ومدة أقصاها 35 عامًا. الحد الأقصى للقرض المتاح بموجب المخطط هو 600000 جنيه إسترليني.

سيحتاج المشترون إلى تلبية معايير صارمة للقدرة على تحمل التكاليف ليكونوا مؤهلين للحصول على قرض – ويشير المطلعون على الصناعة إلى أن هذا يختلف اختلافًا كبيرًا عن هذه المنتجات قبل عام 2008.

بالإضافة إلى درجة الائتمان القوية ، سيحتاج المشترون المحتملون أيضًا إلى إظهار سجل حافل بالقدرة على تحمل تكاليف الإيجار الشهري ونفقات الأسرة لمدة لا تقل عن 12 شهرًا الماضية.

سيتمكنون من اقتراض ما يصل إلى 4.49 ضعف دخلهم السنوي ، ولكن يجب أن تكون أقساط الرهن العقاري هي نفسها أو أقل من مدفوعات الإيجار الحالية. ومن المفهوم أيضًا أنه لا يمكن استخدام منتج الرهن العقاري لشراء شقة بناء جديدة.

غالبًا ما يتوخى المقرضون الحذر في التعامل مع الرهون العقارية على هذه العقارات حيث يمكن أن تفقد قيمتها في غضون عامين.