ارتفع متوسط معدلات الرهن العقاري أكثر حيث أغلقت عند 6 في المائة لصفقة ثابتة لمدة عامين اليوم – بينما انخفض عدد المنتجات المتاحة مرة أخرى.

تلقي البيانات مزيدًا من الألم لأصحاب الرهن العقاري في بريطانيا – حيث من المتوقع أن يدفع 2.6 مليون جنيه إسترليني إضافيًا سنويًا بحلول نهاية العام المقبل ، حيث من المتوقع أن تستمر أسعار الفائدة في الارتفاع وأن تظل المحافظ تحت ضغط تكاليف المعيشة.

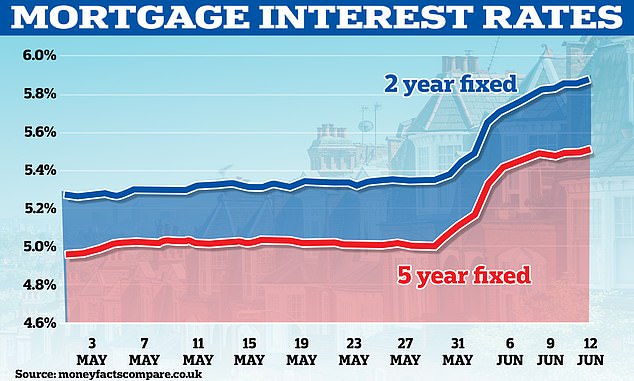

كان متوسط المعدل في العامين الجديدين اليوم 5.86 في المائة – ارتفاعًا من 5.83 في المائة يوم الجمعة الماضي ، و 5.72 في المائة يوم الاثنين الماضي ، و 5.33 في المائة قبل شهر.

في غضون ذلك ، كان متوسط صفقة مدتها خمس سنوات 5.51 في المائة اليوم – ارتفاعًا من 5.48 في المائة أمس ، و 5.41 في المائة يوم الاثنين الماضي ، و 5.03 في المائة قبل شهر.

كشفت البيانات التي قدمها الخبراء الماليون في Moneyfacts أيضًا أن عدد منتجات الرهن العقاري المتاحة بلغ 4952 اليوم ، منخفضًا من 5056 يوم الجمعة الماضي – على الرغم من ارتفاعه من 4686 يوم الاثنين الماضي. ومع ذلك فقد انخفض من 5300 قبل شهر.

يأتي ذلك في الوقت الذي حذر فيه خبراء المدينة اليوم من “إعادة ضبط كبيرة للرهون العقارية” ، مع خروج ثلث المقترضين على صفقات رخيصة محددة الأجل حتى الآن.

وجدت الأبحاث التي أجرتها كابيتال إيكونوميكس أن 3.2 مليون من هذه الأسر لديها معدل لا يقل عن 3 في المائة – لكن هذا سيرتفع إلى 5.8 مليون بنهاية العام المقبل.

اشتعلت تقلبات السوق خلال الأسابيع القليلة الماضية وأدت إلى ارتفاع معدلات الرهن العقاري ، بعد صدور أرقام تضخم أسوأ من المتوقع الشهر الماضي والتي حددت المعدل السنوي عند 8.7 في المائة.

يقوم التجار بتسعير ارتفاع سعر الفائدة الأساسي لبنك إنجلترا إلى 5.5 في المائة بحلول نهاية هذا العام. يبلغ حاليًا 4.5 في المائة ، مع التحديث التالي المقرر في 22 يونيو.

وقال مصدر في المدينة لصحيفة التايمز: ستكون هناك إعادة تعيين كبيرة للرهون العقارية للأشهر التسعة المقبلة. لم ينجح سوى الثلث حتى الآن ، وسيأتي الثلثان.

كما نقلت الصحيفة ، التي نشرت دراسة كابيتال إيكونوميكس ، بيانات من وسيط الرهن العقاري London Money التي وجدت أن المقترضين الذين ينهون الصفقات الحالية يواجهون ارتفاعًا متوسطًا في سداد أقساط الرهن العقاري بنسبة 26 في المائة.

قام الوسيط بتجميع البيانات من العملاء الذين انتهت صفقاتهم بين مارس والشهر الماضي ، ووجدوا أن متوسط أقساط السداد الشهرية ارتفع بمقدار 392 جنيهًا إسترلينيًا في الشهر – من 1،474 جنيهًا إسترلينيًا إلى 1866 جنيهًا إسترلينيًا.

مع ارتفاع أسعار الفائدة والتضخم المرتفع ، أفاد موقع Moneyfacts بأن مزودي الرهن العقاري قاموا أيضًا بسحب مجموعة من الصفقات ذات الأسعار الثابتة لمدة عشر سنوات.

سارع المقرضون إلى رفع تكلفة الصفقات ذات العشر سنوات أو سحبها من السوق تمامًا ، مع اختفاء أكثر من 10 في المائة منذ منتصف مايو.

من المقرر أن يكلف ارتفاع معدلات الرهن العقاري المقترضين 9 مليارات جنيه إسترليني خلال هذا العام والعام المقبل ، وفقًا لمركز أبحاث الاقتصاد والأعمال.

وذكرت هيئة السلوك المالي أن حوالي 116 ألف مقترض من المقرر أن يسقطوا صفقات بأسعار فائدة ثابتة هذا الشهر.

أظهرت الأرقام التي جمعها موقع رايت موف للعقارات أن المعدلات زادت عبر صفقات قروض المنازل بمتوسط 0.39 في المائة خلال الأسبوع الماضي.

ارتفعت صفقات محددة الأجل لمدة خمس سنوات للعملاء الذين لديهم ودائع بنسبة 85 في المائة في المتوسط في الأسبوع الماضي بمقدار 0.47 نقطة مئوية لتصل إلى 5.02 في المائة.

سيضيف ذلك أكثر من 600 جنيه إسترليني شهريًا إلى المدفوعات السنوية لمقترض نموذجي.

يبلغ متوسط صفقة الرهن العقاري لمدة عشر سنوات الآن 5.37 في المائة ، ارتفاعا من 5.08 في المائة في 24 مايو. ولكن في فبراير ، عرضت بنوك هاي ستريت فرست دايركت ، وإتش إس بي سي ، ولويدز صفقات لمدة عشر سنوات أقل من 4 في المائة.

يمكن للمقترضين التحقق من الصفقات التي يمكنهم التقدم لها ومقدار التكلفة التي قد يكلفونها لإعادة الرهن الآن ، باستخدام قيمة منزلهم وحجم القرض باستخدام أفضل حاسبة لمعدلات الرهن العقاري من This Is Money.

قال ديفيد هولينجورث ، المدير المساعد في شركة سمسرة L&C Mortgages ، لبرنامج Today على إذاعة BBC Radio 4: “ لقد كانت قاسية جدًا خلال الأسبوعين الماضيين من حيث وتيرة التغيير في الأسعار. وأي شيء تم سحبه تم استبداله إلى حد كبير بشيء أعلى.

للإصلاح لمدة خمس سنوات قبل أسبوعين ، كنت تبحث عن أفضل الأسعار حوالي 4 في المائة. الآن هناك عدد قليل معلق حول 4.5 في المائة ولكن من المرجح أن يكون 4.75 في المائة ، وأعتقد أن هذا الأسبوع سيحقق المزيد من نفس الشيء.

وأضاف: “لقد وصلنا الآن إلى المرحلة التي تفرض فيها أسعار السوق هذا التغيير على المقرضين لأن تكاليف التمويل قد ارتفعت. لكننا نرى أيضًا أن المقرضين يجب أن يتحركوا لأن السوق يتغير من حولهم.

لذلك سيعيدون تسعير الأسعار عند المستوى الذي يعتقدون أنه صحيح ، فقط ليجدوا أن الآخرين قد تغيروا ، وبالتالي هناك موجة مد وجزر من الأعمال في طريقهم.

إنهم بحاجة إلى حماية الخدمة ، ويسارع المقترضون بالطبع للحصول على سعر الآن. لقد عدنا إلى تلك المرحلة التي لا يمكنك التسكع فيها إذا كنت تبحث عن سعر ثابت.

اليوم أيضًا ، أعلنت سانتاندير أنها ستسحب مؤقتًا جميع أسعارها الثابتة والمتتبعة في العقارات السكنية والتجارية والشراء للتأجير في الساعة 7.30 مساءً الليلة.

وقالت إن الإزالة كانت “بسبب ظروف السوق الحالية” ، مضيفة أن نطاق نقل منتجاتها سيظل متاحًا. وأضافت سانتاندير أنها ستعيد إطلاق “نطاق أعمالها الجديد الكامل” يوم الأربعاء.

ردًا على الأخبار ، قالت كاتي إيتنتون ، أخصائية الرهن العقاري والحماية في لايف تايم ويلث مانجمنت: “سانتاندر كان المقرض الوحيد المتبقي الذي لم يتم إعادة تسعيره ، لذلك كان هذا متوقعًا. نأمل أن تكون أنظمتهم قادرة على التعامل مع التدفق الهائل للتطبيقات التي سيتلقونها اليوم.

قال متحدث باسم Santander لـ MailOnline اليوم: “نحن نراجع منتجاتنا باستمرار في ضوء ظروف السوق المتغيرة.

“بينما نستعد لإعادة إطلاق مجموعة كاملة من منتجات الرهن العقاري اعتبارًا من صباح الأربعاء ، لن نقبل الطلبات الجديدة عبر القنوات الوسيطة وعلى الإنترنت مؤقتًا اعتبارًا من المساء.

“يظل نطاق نقل منتجاتنا متاحًا بالكامل ولن يتأثر العملاء الذين تقدموا بالفعل.”

يأتي ذلك بعد أن قال HSBC UK يوم الجمعة الماضي إنه يعمل على زيادة القدرة على اقتراض الرهن العقاري ، حيث أعاد فتح قناة الوسيط الخاصة به لبضع ساعات.

أدت زيادة معدلات الإقراض في جميع أنحاء السوق إلى زيادة الطلب على منتجات الرهن العقاري للبنك ، واتخذت قرارًا بسحب الأسعار مؤقتًا المتاحة عبر خدمات السمسرة بعد ظهر يوم الخميس.

وقال بنك HSBC إن هذا يهدف إلى ضمان قدرة البنك على البقاء في حدود طاقته التشغيلية والوفاء بالتزامات خدمة العملاء.

ارتفعت معدلات المقايضة ، التي تدعم سعر الرهون العقارية ذات السعر الثابت ، بشكل عام بعد التوقعات بشأن التضخم وقام العديد من المقرضين بزيادة معدلات الرهن العقاري في الأيام الأخيرة.

قال إيان ستيوارت ، الرئيس التنفيذي لـ HSBC ، لبرنامج Today على إذاعة BBC Radio 4: “وجهة نظرنا هي أن أسعار (الفائدة) من المحتمل أن تزيد قليلاً وربما ستبقى أعلى قليلاً لفترة أطول.

لذلك لا الأخبار التي يبحث عنها الرهن العقاري. لكنني لا أعتقد أن التضخم سوف ينخفض بقدر ما نستضيفه ، لذلك أعتقد أن هذا نوع من الحتمية.

وفي حديثه عما إذا كان لا يرى معدلات تعود إلى 1 في المائة ، قال: “لا أرى ذلك. أعتقد أن المعدلات ستبدأ في الانخفاض ، ولكن ليس حتى يصبح التضخم أقل بكثير مما هو عليه اليوم.

“أنا واثق تمامًا من أن التضخم سيبدأ في الانخفاض ولكن ليس حتى ينخفض التضخم كثيرًا عما هو عليه اليوم. أنا واثق تمامًا من أن التضخم سينخفض مع عودة أسعار الطاقة إلى الانخفاض ، ولكن لا يزال هناك بعض ضغوط التضخم المتأصلة بعمق في السوق اليوم.

فهل ستصل إلى أهداف الحكومة بنهاية العام؟ لا أعرف. لكن آمل أن يبدأ في الانخفاض ، وحالما يحدث ذلك ، فإن الضغط سينتهي عن معدلات المقايضة.

وتابع: ‘ليس هناك شك في أن الناس يضطرون حقًا إلى إعادة التفكير في شؤونهم المالية الشخصية.

“إذا كان لديك معدل قديم كما يقول الكثيرون 1.5 في المائة وستتوقف عن هذا المعدل وتذهب إلى ما يعادل 5 في المائة ، فهذا سيكون له تأثير كبير على ميزانيتك الشهرية.”

في يوم السبت ، زعمت دراسة من حزب العمل أن أصحاب المنازل يتعرضون لغرامة رهن عقاري تبلغ 7000 جنيه إسترليني سنويًا ، مع مضاعفة أسعار الفائدة ثلاث مرات عما كانت عليه قبل عامين.

ألقى بات ماكفادين ، وزير الظل في وزارة الخزانة ، باللوم على ما أسماه “المقامرة الاقتصادية الطائشة” التي اتخذها المحافظون خلال الميزانية المصغرة لشهر سبتمبر.

أصبحت ليز تروس أقصر رئيسة وزراء خدمة في التاريخ السياسي البريطاني الحديث بعد تداعيات ما يسمى بخطة النمو للمستشار آنذاك كواسي كوارتنج والتي أدت إلى انخفاض قيمة الجنيه وارتفاع معدلات الرهن العقاري.

يشير التحليل الذي أجراه حزب العمل إلى أن متوسط مالك المنزل يتقاضى 150 جنيهًا إسترلينيًا إضافيًا كل أسبوع منذ ما أطلق عليه المسؤولون “ميزانية كاميكازي المصغرة” في الخريف.

هذا يعني أن الأسرة المتوسطة التي لديها رهن عقاري تدفع الآن 223 جنيهًا إسترلينيًا في الأسبوع في مدفوعات فوائد الرهن العقاري – بزيادة قدرها 7000 جنيه إسترليني سنويًا ، وفقًا لما قاله مسؤولو الحزب.

قال العمال إن أولئك الذين لديهم قرض عقاري بنسبة 75 في المائة إلى القيمة (LTV) واجهوا متوسط أسعار فائدة يصل إلى 4.63 في المائة في أبريل.

وقال الحزب إن نفس الصفقة كانت بسعر فائدة 1.49 في المائة في أبريل 2021 – ثلث ما زاد إلى 24 شهرًا بعد ذلك.

ورداً على ذلك ، لم يشر حزب المحافظين إلى انتقادات حزب العمال بشأن معدل الرهن العقاري ، بل ركز بدلاً من ذلك على قرار الحزب المنافس التراجع عن خطة الرخاء الأخضر البالغة 28 مليار جنيه إسترليني.

كما اشتدت المخاوف من انهيار أسعار المنازل ، حيث حذر بعض السماسرة من أن القيم قد تنخفض بنسبة تصل إلى 20 في المائة خلال العامين المقبلين.

قال جراهام كوكس ، سمسار الرهن العقاري في Self-Employed Mortgage Hub: “إن انهيار أسعار المنازل أمر لا مفر منه ، في رأيي”.

كما أن ارتفاع أسعار الفائدة له أثره على بناء المساكن. كشف مسح تجاري شهري عن تراجع النشاط في القطاع إلى أبطأ وتيرة له منذ مايو 2020.

كان استبعاد تأثير الوباء هو أسوأ أداء منذ ما يزيد قليلاً عن 14 عامًا.

وفقًا لمؤشر مديري المشتريات S&P Global / CIPS لشهر مايو ، “استمرت المخاوف بشأن تأثير ارتفاع أسعار الفائدة وظروف السوق الضعيفة في إضعاف نشاط الإسكان”.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.