مع احتدام العواصف في الأسواق المالية ، يبحث عدد متزايد من المستثمرين عن ملاذات آمنة لالتقاط أنفاسهم. يتعرض الكثيرون للهجوم بسبب تداعيات التضخم المرتفع ، وارتفاع أسعار الفائدة في جميع أنحاء العالم – والتهديد بأزمة مصرفية عالمية أخرى.

أضف إلى ذلك احتمال حدوث مزيد من التقلبات الناجمة عن الحرب في أوكرانيا والتكهنات بشأن الصراع بين الصين والغرب ، ومن المفهوم أن يشعر العديد من المستثمرين بالقلق – على الرغم من أن الأسواق المالية أثبتت قدرتها على الصمود بشكل ملحوظ.

على الرغم من وجود نقاط ساخنة مثيرة للقلق ، مثل انهيار بنك فيرست ريبابليك الأمريكي الأسبوع الماضي ، والذي تم بيعه إلى جي بي مورغان تشيس ، فقد تم التعامل معها حتى الآن دون التسبب في أزمة عالمية كاملة.

تبرز صناديق أسواق المال كمكان شهير للمستثمرين للرسو لفترة قصيرة والانتظار حتى تشرق السماء. هذه هي الصناديق التي تستثمر فقط في الأصول الأكثر أمانًا ، مثل النقد والسندات الصادرة عن الحكومات والشركات.

شهدت منصة الاستثمار Interactive Investor زيادة بنسبة 40 في المائة في مقتنيات صناديق سوق المال المملوكة لعملائها هذا العام. شهد منافس هارجريفز لانسداون زيادة بنسبة 2000 في المائة في العام حتى أبريل.

الحماية: تظهر صناديق أسواق المال كمكان شهير للمستثمرين للرسو لفترة قصيرة والانتظار حتى تفتح السماء

لكن صناديق أسواق المال بعيدة كل البعد عن الحل الأمثل. يحذر الخبراء من أنهم ليسوا بالضرورة آمنين كما يظهرون لأول مرة. بالإضافة إلى أن العوائد بالكاد تتطابق مع عوائد حساب التوفير الأعلى ربحًا.

لذا ، هل يجب عليك الانضمام إلى المستثمرين القلقين الذين يتزاحمون في هذه الصناديق – أو الابتعاد عنها جيدًا؟ تحقيق الثروة والتمويل الشخصي.

كيف تستثمر هذه الأموال أموالك؟

تضع صناديق أسواق المال أموالك في مجموعة مختارة من الاستثمارات التي تعتبر من بين أكثر الاستثمارات المتاحة أمانًا. عادة ما تتكون بشكل أساسي من السندات الصادرة عن حكومات قوية وشركات من غير المرجح أن تتخلف عن السداد.

تضيف بعض صناديق أسواق المال طبقة أخرى من الحماية. تسمى الصناديق قصيرة الأجل ، وهي تستثمر فقط في السندات التي من المقرر أن تنضج قريبًا جدًا. المنطق هو أنه كلما أقصر الوقت الذي يتعين عليك انتظاره حتى يتم سداد دين السندات لك ، قل خطر حدوث خطأ ما في غضون ذلك وتعريض أموالك للخطر.

عادة ما تدفع صناديق سوق المال الدخل في شكل أرباح. يحقق البعض حاليًا ما يزيد قليلاً عن واحد في المائة في دخل توزيعات الأرباح ، في حين أن العروض الأعلى ربحًا تبلغ حوالي أربعة في المائة.

هل سيكون حساب التوفير أفضل؟

مع استمرار ارتفاع أسعار الفائدة على المدخرات ، تقدم العديد من حسابات الدفع الأعلى معدلًا أعلى من الدخل المتاح في صناديق أسواق المال.

على سبيل المثال ، يدفع OakNorth Bank 4.86 في المائة على حساب معدل ثابت لمدة عام واحد. تقدم Chip 3.71 في المائة على حساب يسهل الوصول إليه. تتمتع حسابات التوفير أيضًا بميزة على استثمارات حماية FSCS ، وهي حماية مدعومة من الحكومة للمدخرات على أرصدة تصل إلى 85000 جنيه إسترليني.

فلماذا يختار بعض المستثمرين صناديق أسواق المال بدلاً من مجرد تخزين أموالهم في حساب توفير؟

لا يمكن مقارنة أموال سوق المال بحساب طويل الأجل بسعر فائدة ثابت. هذا لأنه يجب أن يكون مكانًا قصير الأجل فقط لإيقاف بعض استثماراتك. ثانيًا ، غالبًا ما لا يرغب المستثمرون القلقون في الخروج من سوق الأوراق المالية تمامًا ، وهو ما يستتبعه تحويل الأموال إلى حساب التوفير. إنهم يريدون فقط خيارًا أكثر أمانًا لفترة قصيرة.

لن يتمكن المستثمرون الذين يرغبون في الاحتفاظ بأموالهم في حساب التوفير الفردي (عيسى) أو التقاعد الشخصي المستثمر ذاتيًا (SIPP) من الوصول إلى أفضل معدلات الادخار. تسمح منصات الاستثمار للعملاء بالاحتفاظ بالنقود داخل Isas و SIPPs. لكن أسعارها أقل جاذبية.

على سبيل المثال ، تدفع منصة الاستثمار AJ Bell فائدة بنسبة 2 في المائة على الأرصدة النقدية في Sipps حتى 10000 جنيه إسترليني و 2.75 في المائة على الأرصدة التي تزيد عن هذا المبلغ. يدفع Hargreaves Lansdown 1.25 في المائة فقط على النقد المحتفظ به في عيسى برصيد يصل إلى 10000 جنيه إسترليني ، يرتفع تدريجياً إلى 2.25 في المائة على أرصدة تبلغ 100000 جنيه إسترليني أو أعلى.

هل صندوق سوق المال مناسب لك؟

إذا كنت تفكر في نقل بعض استثماراتك إلى صندوق سوق المال ، فتأكد من قيامك بذلك للأسباب الصحيحة.

نوبات الاضطراب في الأسواق المالية طبيعية وكلها جزء من الاستثمار. غالبًا ما تكون هناك فترات تقلب ، لكن محفظة متنوعة من أسهم وسندات الشركة تميل إلى الارتفاع في القيمة على المدى الطويل.

إذا سحبت أموالك من الأسواق في الأوقات الصعبة ، فإنك تخاطر بخسارة عمليات التعافي اللاحقة.

حتى في خضم الاضطرابات الحالية ، كان المستثمرون في أسهم الشركة يحققون عوائد جيدة. ارتفع مؤشر MSCI World ، وهو مؤشر لأكبر الشركات في العالم ، بأكثر من 10 في المائة على مدار العام. ارتفع مؤشر FTSE 100 لأكبر الشركات في المملكة المتحدة بنسبة ثلاثة في المائة.

لذلك إذا لم تكن بحاجة إلى أموالك لمدة خمس إلى عشر سنوات على الأقل – أو يفضل لفترة أطول بكثير – فقد لا تحتاج إلى البحث عن الأمان.

إذا كانت المخاوف بشأن استثماراتك تجعلك مستيقظًا طوال الليل ، فقد لا تكون الحماية قصيرة الأجل التي يوفرها صندوق سوق المال حلاً وافياً. قد يكون من المفيد النظر إلى محفظتك ككل والنظر فيما إذا كنت بحاجة إلى تقليل ملف المخاطر الخاص بك عن طريق الانتقال إلى مجموعة من الأصول الأكثر أمانًا.

إذا كنت تخطط لإنفاق استثماراتك في غضون خمس سنوات ، فمن المحتمل أن يكون من الأفضل الاحتفاظ بأموالك نقدًا بدلاً من الاستثمار على الإطلاق.

يقول داريوس ماكديرموت ، العضو المنتدب لمنصة الاستثمار Chelsea Financial Services ، إنه حتى إذا كنت تستخدمها ، فيجب عليك فقط وضع نسبة صغيرة من محفظتك في صناديق سوق المال.

يقول: “يمكنك استخدامها على منصة استثمارية لتخصيص الأصول التكتيكي قصير الأجل”. إذا كنت قلقًا بشأن الأسواق ، فقد تنتقل ، على سبيل المثال ، 10 في المائة إلى صناديق أسواق المال كمنزل قصير الأجل.

“لكن تحقق من الأسعار التي تقدمها المنصات على النقد الفعلي بدلاً من أموال أسواق المال – في بعض الأحيان قد يكون هذا خيارًا أفضل.”

احذر من الاستثمار في صناديق أسواق المال لفترة طويلة. الدخل المنخفض نسبيًا الذي يقدمونه يعني أنهم معرضون بشكل خاص لويلات التضخم.

لا يزال مؤشر التضخم لأسعار المستهلك محتدما بأرقام مزدوجة عند 10.1 في المائة.

ما مدى سلامتهم من الاضطرابات؟

على الرغم من انخفاض المخاطر ، إلا أن صناديق أسواق المال ليست آمنة تمامًا. أولاً ، إذا حاول عدد كبير من المستثمرين إخراج أموالهم من هذه الصناديق دفعة واحدة ، فقد تنخفض قيمهم ، وقد يصبح بيعهم أكثر صعوبة.

الحقيقة القاسية هي أن مستثمري DIY هم مجرد أشياء صغيرة عندما يتعلق الأمر بمبيعات صناديق سوق المال.

الغالبية العظمى من هذه الصناديق مملوكة لصناديق استثمار ومعاشات ضخمة ومؤسسات مالية وسلطات محلية. إذا توجه بعض هؤلاء المستثمرين العملاقين فجأة نحو الخروج ، فسيؤدي ذلك بسرعة كبيرة إلى خلق موجات كبيرة لجميع المستثمرين.

تعرضت صناديق سوق المال لضغوط شديدة في مارس 2020 ، خلال عمليات بيع الأسواق المالية التي أثارتها عمليات الإغلاق الأولى لـ Covid-19.

اندفع المستثمرون الخائفون للانتقال من هذه الصناديق إلى النقد ، وكافحت بعض صناديق أسواق المال لمطابقة المشترين مع البائعين بالمستويات التي يتطلبها القانون.

لحسن الحظ ، لم يتم تعليق أي أموال ، وتم تجنب كارثة. لكنها أظهرت أن صناديق أسواق المال أبعد ما تكون عن الكمال.

يقول ماكديرموت: “سيكون كل شيء على ما يرام 99.9 في المائة من الوقت ، لكننا رأينا أن صناديق أسواق المال ليست معفاة من المعاناة من الإجهاد”. “لماذا تهتم بالمخاطر الإضافية؟”

عائدات الاستثمار من هذه الصناديق هي أيضا بعيدة كل البعد عن أن تكون آمنة. لقد كانت تتزايد في الأشهر الأخيرة بفضل ارتفاع أسعار الفائدة في الولايات المتحدة والمملكة المتحدة وأوروبا وحول العالم.

ومع ذلك ، إذا بدأت أسعار الفائدة في الانعكاس – خاصة في الولايات المتحدة – فقد تنخفض العوائد.

يضيف جيسون هولاندز ، العضو المنتدب في منصة الاستثمار Bestinvest: “ إذا دخلت الولايات المتحدة الركود في نهاية هذا العام أو العام المقبل ، كما يتوقع بعض الاقتصاديين ، وإذا استمر التضخم في الانخفاض ، فقد يتحرك الاحتياطي الفيدرالي الأمريكي إلى الاتجاه المعاكس. وابدأ في خفض المعدلات مرة أخرى.

اختيار الصندوق المناسب لك

تم تصميم جميع صناديق أسواق المال بحيث تكون منخفضة المخاطر ، ولكن بعضها أكثر من غيرها.

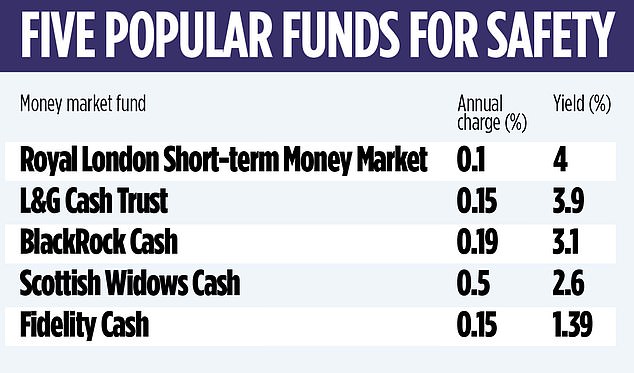

L&G Cash Trust هي واحدة من أكثر المعدلات شعبية وتدفع واحدة من أعلى المعدلات بنسبة 3.9 في المائة. ومع ذلك ، تقول ماكديرموت إن الصندوق “شديد التركيز بما يناسبني” حيث يمتلك ربع صندوقه في استثمارات من ثلاث مؤسسات ؛ رابوبنك وجمعية البناء الوطنية وبنك أبوظبي الأول.

هناك صندوق شعبي آخر ، وهو صندوق Abrdn Sterling Money Market Fund ، لديه محفظة أكثر أمانًا ، معظمها محتفظ بها في حسابات مصرفية. ومع ذلك ، فإنها تنتج 1.22 في المائة فقط. يشير مايك ستيمبسون ، الشريك في شركة سالتوس لإدارة الثروات ، إلى أن الصندوق الأكبر قد يكون أكثر أمانًا من الصندوق الأصغر. يقول: “من خلال الاستثمار في مجموعة أكبر من رأس المال ، قد يكون لديك هامش أمان أكبر من كونك في صندوق أصغر”.

يضيف ستيمبسون أنه إذا كان أداء صندوق سوق المال يتفوق على أقرانه ، فقد يشير ذلك إلى أنه يخوض المزيد من المخاطر. إذا كنت تستخدم مثل هذا الصندوق لتجنب المخاطر ، فقد لا تعتقد أن الأمر يستحق السعي وراء العوائد الضخمة.

يجب على المستثمرين أيضًا التفكير في الرسوم ، حيث يمكن أن تتآكل في عائداتك. ويضيف ستيمبسون: “عادةً ما تكون صناديق أسواق المال تنافسية للغاية من حيث التكلفة – مع رسوم مستمرة تبلغ حوالي 0.15 في المائة”. لكن ضمان عدم وجود تكاليف معاملات عالية لا يزال مهمًا.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.