إن السباق للحصول على حساب بسعر فائدة ثابت لمدة عام واحد هو الأفضل، ولكنه قد يستمر لبضعة أيام فقط وفقًا لخبراء الادخار.

والآن يقدم اثنان فقط من مقدمي خدمات الادخار حساباً بسعر فائدة ثابت لمدة عام واحد يدفع أكثر من 6 في المائة.

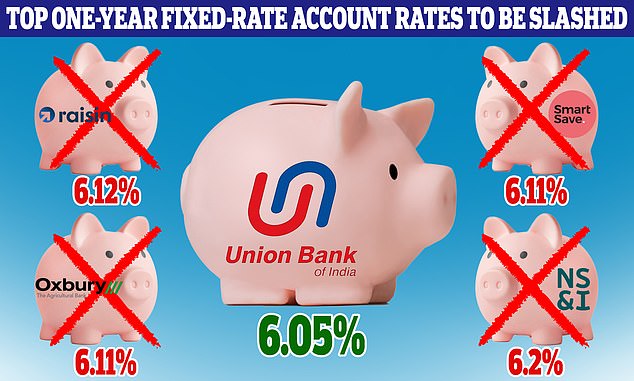

يقدم Union Bank of India حسابًا بسعر فائدة ثابت لمدة عام واحد بفائدة 6.05 في المائة، ويدفع حبيب بنك زيوريخ 6.03 في المائة.

يتم تغطية كلا هذين البنكين من خلال حدود حماية نظام تعويضات الخدمات المالية البالغة 85000 جنيه إسترليني.

لم يعد العديد من مقدمي الخدمة يقدمون حسابات ذات سعر ثابت لمدة عام واحد تزيد عن 6%

ولا يتوقع الخبراء ظهور أي حسابات أخرى تدفع معدل فائدة يبلغ 6 في المائة أو أكثر حتى يظهر سوق المعدل الثابت.

وخفض بنك الاتحاد الهندي سعر الفائدة من 6.11 في المائة يوم الجمعة في إشارة إلى أن الطريق الوحيد هو الانخفاض من هنا للحصول على أفضل الحسابات ذات السعر الثابت لمدة عام واحد.

أفضل الحسابات التالية بعد ذلك تدفع 5.95 في المائة، على الرغم من أنها تستمر في التحول إلى الأسفل يوما بعد يوم.

وانخفضت سوق الفائدة الثابتة لأجل عام واحد من أعلى مستوى لها عند 6.2 في المائة بعد أن سحبت شركة NS&I أفضل سنداتها لأجل عام واحد على الإطلاق. في الشهر الماضي، كان بإمكان المدخرين الاختيار من بين عدد من الحسابات التي تدفع أكثر من 6 في المائة.

أدى ظهور هذا المنتج في السوق إلى تشويه سوق السندات لمدة عام واحد بشكل خطير، حيث لم يتمكن أي مزود ادخار آخر من التغلب على هذا المعدل.

لقد سألنا خبراء الادخار عن المدة التي يتوقعون أن يستمر فيها الحسابان بمعدل فائدة ثابت مدته عام واحد ويدفعان فائدة تزيد على 6 في المائة.

يقول جيمس بلوور، مؤسس موقع Savings Guru: “سأفاجأ إذا استمرت هذه المعدلات بعد هذا الأسبوع. إذا أبقى بنك إنجلترا سعر الفائدة الأساسي عند 5.25 في المائة، فمن المرجح أن يتم تخفيضه أو سحبه يوم الجمعة كما أتوقع.

“خفض بنك الاتحاد الهندي سعر الفائدة يوم الجمعة من 6.11 في المائة ونعتقد أنه سيضطر إلى ذلك مرة أخرى، حيث أن السوق لمدة عام واحد يتحول بشكل عام إلى حوالي 5.8 في المائة إلى 5.85 في المائة.

بينما يقول أندرو هاجر، مؤسس موقع التمويل الشخصي MoneyComms، إنه أكثر تحفظًا في تقديره للوقت الذي سيتم فيه سحب المعدلات الأعلى.

ويقول: “أعتقد أن أيام حسابات التوفير ذات السعر الثابت بنسبة 6 في المائة سوف تختفي خلال الأيام السبعة إلى العشرة المقبلة.

ويقول إن السبب في ذلك هو أن أسعار المبادلة تنخفض ببطء، لذا لم يعد من المجدي تجاريًا لمقدمي الخدمات تقديم أسعار عند هذا المستوى بعد الآن.

نصيحة الخبراء الآن هي الإصلاح بأسرع ما يمكن إذا لم تكن قد قمت بذلك بالفعل، حيث إنها طريقة واحدة فقط لحسابات التوفير ذات السعر الثابت من هنا.

يقول مارك هيكس، رئيس قسم الادخار النشط في Hargreaves Lansdown: “تراجعت معدلات الادخار بشكل طفيف جدًا في أكتوبر، ولكن ليس بشكل كبير، ولا تزال هناك بعض الصفقات القوية حقًا.

“ومع ذلك، فإننا لا نتوقع أن ترتفع أسعار الفائدة من هنا، لذا إذا كنت تنتظر لترى ما إذا كانت الصفقات قد ارتفعت قبل التثبيت، فمن المفيد تأمين صفقة عاجلاً وليس آجلاً.”