صدمة المعاشات التقاعدية والممتلكات: إذا كنت تستأجر ، فستحتاج إلى قدر كبير من التقاعد لأسلوب حياة مريح “معتدل”

توصلت دراسة جديدة إلى أن الأشخاص الذين ينتهي بهم الأمر بالاستئجار بعد التقاعد سيضطرون إلى ادخار مبالغ هائلة لتمويل تكاليف الإقامة والمعيشة المتواضعة.

سوف يتطلب الأمر مبلغ معاش تقاعدي قدره 269000 جنيه إسترليني فقط لتوليد حوالي 9500 جنيه إسترليني سنويًا ، وهو متوسط أو “متوسط الإيجار” على عقار من غرفتي نوم في المملكة المتحدة.

هذا بالإضافة إلى مبلغ 348000 جنيه إسترليني بالإضافة إلى معاش الدولة الكامل اللازم لتحقيق دخل “معتدل” قدره 23300 جنيه إسترليني سنويًا بعد الضريبة للعيش في سن الشيخوخة.

جاء تقدير الجزء الضخم من الإيجار عند التقاعد من صندوق المعاشات التقاعدية الخاص بك حيث كشفت البيانات الرسمية أن ما يقرب من خمسة ملايين بالغ لا يزالون يعيشون مع والديهم ، وقد لا يتحملون أبدًا شراء عقار وسداد الرهن العقاري.

تظهر أرقام التعداد أن العدد الإجمالي قفز بنسبة 15 في المائة إلى 4.9 مليون من عام 2011 إلى عام 2021 ، وأن أكثر من نصف الأشخاص الذين تتراوح أعمارهم بين 20 و 24 عامًا يعيشون في منزل الأسرة.

أسعار المساكن المرتفعة والضغوط المالية ورسوم الرعاية تجعل العائلات تحت سقف واحد لفترة أطول.

بعض البالغين الذين يعيشون حاليًا مع والديهم لن يصعدوا أبدًا إلى سلم الإسكان ، وإذا فعلوا ذلك ، فمن المحتمل أن يتحمل الكثيرون عبء مدفوعات الرهن العقاري بدلاً من الإيجار في التقاعد ، بدلاً من أن يكونوا خاليين من الرهن العقاري مثل الأجيال السابقة.

يقول وزير المعاشات السابق ستيف ويب ، وهو الآن شريك في LCP: “ سواء كنت تستأجر أو تشتري ، هناك خطر حقيقي من أن ينتهي الأمر بجزء على الأقل من معاشك التقاعدي إلى دفع تكاليف السكن بالإضافة إلى تكاليف المعيشة اليومية ”. التي تحطمت الأرقام الخاصة بدفع الإيجار عند التقاعد.

يقول ويب إن شركته حسبت التكلفة المحتملة للتأجير أثناء التقاعد بشكل منفصل لأنه كان من الضروري النظر إلى وضع الأشخاص بالكامل ، بما في ذلك أي تكاليف سكنية ، لمساعدتهم على وضع خطط واقعية للمستقبل.

لا يتم تضمين مدفوعات الإيجار أو الرهن العقاري وتكاليف الرعاية الاجتماعية وضريبة الدخل في مقياس الصناعة القياسي لما يطلبه الناس للحصول على حد أدنى من التقاعد أو متوسط أو مريح.

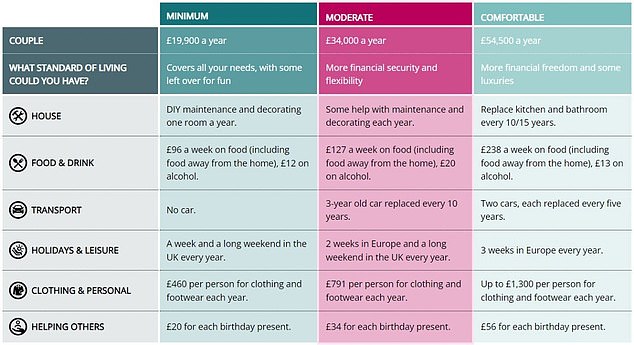

يشير هذا إلى أن الدخل الفردي البالغ 12800 جنيه إسترليني و 23300 جنيه إسترليني و 37300 جنيه إسترليني سنويًا ضروري لأنماط الحياة الأساسية واللائقة والمريحة في التقاعد على التوالي. بالنسبة للزوجين ، تبلغ الأرقام 19900 جنيه إسترليني و 34 ألف جنيه إسترليني و 54 ألف جنيه إسترليني.

يعتمد ذلك على سلال مختلفة من السلع والخدمات مثل الطعام والشراب والنقل والعطلات والملابس والنزهات الاجتماعية ، والتي تم تجميعها في تقرير معايير معيشية التقاعد السنوي الصادر عن جمعية المعاشات والمدخرات مدى الحياة.

معاش الدولة الكامل للأشخاص المتقاعدين منذ عام 2016 تبلغ قيمته حاليًا 10600 جنيه إسترليني سنويًا.

احتياجات دخل التقاعد للأفراد غير المتزوجين (المصدر PLSA)

احتياجات دخل التقاعد للأزواج (المصدر PLSA)

يقول Webb ، وهو كاتب عمود معاشات This Money: “ لفترة طويلة ، افترض عالم المعاشات التقاعدية أن معظم الأشخاص المتقاعدين سوف يسددون رهنهم العقاري ، وبالتالي يمكنهم إدارة أقل بكثير مما كانوا عليه عندما كانوا في العمل.

لكن مع وجود الأجيال الشابة التي تجد صعوبة أكبر في الصعود على سلم الإسكان ، يمكن أن يتغير كل هذا.

يشير بحثنا إلى أن وعاء المعاش التقاعدي الذي يحتاجه الشخص الذي يتعين عليه دفع إيجار منتظم من مدخراته التقاعدية سيتطلب مبلغًا تقاعديًا بعيدًا عن متناول معظم الناس العاديين.

ليس المستأجرون وحدهم هم الذين قد يظلون مضطرين لتمويل تكاليف الإسكان عند التقاعد. أكثر من نصف جميع الرهون العقارية الجديدة التي حصل عليها المشترون لأول مرة تستمر الآن لأكثر من 30 عامًا ، ومع استغراق الشباب وقتًا أطول للوصول إلى سلم العقارات ، يمكن لهذه الرهون العقارية أن تأخذهم بسهولة إلى ما بعد سن التقاعد.

يستشهد ويب ببحث حكومي نُشر في وقت سابق من هذا العام يُظهر أن الأشخاص الذين يُرجح أن يكونوا مستأجرين في التقاعد معرضون لخطر أكبر بكثير من الادخار الناقص مقارنة بأولئك الذين سيمتلكون منزلًا بشكل مباشر.

عندما تم إصدار دراسة مستويات المعيشة السنوية مؤخرًا ، أشار رئيس سياسة التقاعد في شركة Quilter ، جون جرير ، إلى أن “ الأرقام الواردة من PLSA تفترض جميعًا أن المتقاعدين يعيشون إيجارًا أو رهنًا عقاريًا في منازلهم.

لذلك ، في حين أن هذه الأرقام منطقية الآن ، يجب أن ترتفع هذه الأرقام بشكل كبير للأجيال القادمة.

ويرجع ذلك إلى ارتفاع أسعار المنازل مما يعني أن الكثيرين يكافحون للعثور على المال لشراء منزل أو يضطرون إلى الحصول على قروض عقارية طويلة الأجل بشروط تمتد حتى السبعينيات من العمر لتحقيق أقساط شهرية أقل للرهن العقاري.

وبالمثل ، فإن أرقام PLSA لا تأخذ في الحسبان التكاليف المحتملة لطلب الرعاية الاجتماعية. وفقًا لـ ONS ، تبلغ الحياة الصحية للذكور حوالي 62.8 سنة وللنساء 63.6.

وفي الوقت نفسه ، كان متوسط العمر المتوقع 79.0 عامًا للذكور و 82.9 عامًا للإناث مما يعني أن العديد من الأشخاص سيقضون جزءًا كبيرًا من تقاعدهم في حالة اعتلال الصحة التي قد يحتاجون إليها للحصول على رعاية مكلفة.

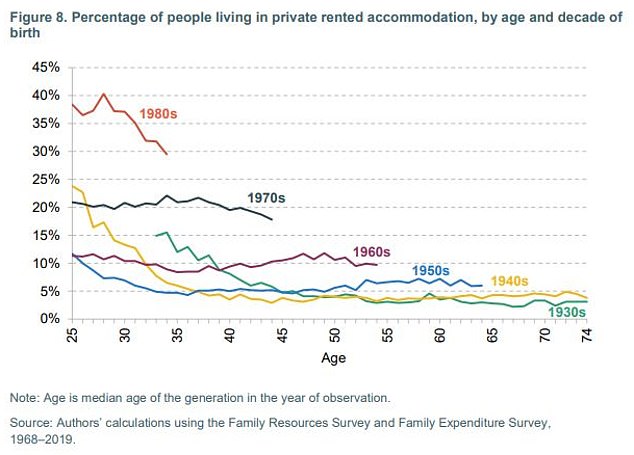

أصدر معهد الدراسات المالية مؤخرًا الرسم البياني التالي ، الذي يوضح أن أقل من 5 في المائة من الأشخاص الذين ولدوا في الثلاثينيات والأربعينيات من القرن الماضي كانوا مستأجرين من القطاع الخاص ، و 6 في المائة ممن ولدوا في الخمسينيات من القرن الماضي كانوا مستأجرين بحلول منتصف الستينيات.

“بالنسبة لأولئك الذين ولدوا في الستينيات ، فإن نسبة المستأجرين من القطاع الخاص عالقة عند 10 في المائة منذ حوالي ثلاثة عقود ، والآن في منتصف الخمسينيات من العمر ، لا تظهر أي علامات واضحة على الانخفاض.” قال تقرير IFS “تحديات لنظام المعاشات التقاعدية في المملكة المتحدة”.

“إن احتمال ارتفاع معدلات الإيجار الخاص بين أولئك الذين يقتربون من التقاعد هو أكبر بالنسبة للأجيال الشابة ، على الرغم من وجود قدر أكبر من عدم اليقين بشأن كيفية تطور هذه الأنماط بالنسبة لهم.”

لكن IFS حذرت من أن الاتجاهات الأخيرة تشير إلى أن جزءًا متزايدًا من السكان سيضطر إلى الادخار من أجل التقاعد الذي يشمل دفع الإيجار كل شهر ، والتكاليف التي من المرجح أن يتم تغطيتها جزئيًا من خلال مزايا الإسكان.

وقالت إن الميراث قد يبطل أو يخفف من ذلك بالنسبة للأجيال الشابة ، مما يسمح لبعض المستأجرين من القطاع الخاص بشراء منزل في وقت لاحق من الحياة.

لكن IFS أضاف: “ هناك عاملان قد يحدان من قدرة هذا على لعب دور كبير سيكونان حقيقة أن القليل نسبيًا سيرثون شراء منزل على الفور وأولئك الذين من المرجح أن يحصلوا على ميراث كبير من المرجح أن يكونوا أكثر ثراءً. ، وبالتالي من المحتمل أن يكونوا مالكي منازل بالفعل.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.