نقص المعاشات التقاعدية: كثير من الناس الذين يسعون جاهدين للحصول على دخل “معتدل” قد يرون أن رواتبهم تنفد

أظهرت دراسة جديدة عن التقاعد أن العديد من الأشخاص الذين يسعون إلى أسلوب حياة لائق في سن الشيخوخة يمكن أن يروا أن معاشاتهم التقاعدية تنضب ما لم يدخروا أكثر أو يقللوا توقعات الدخل أو يستثمروا بنجاح.

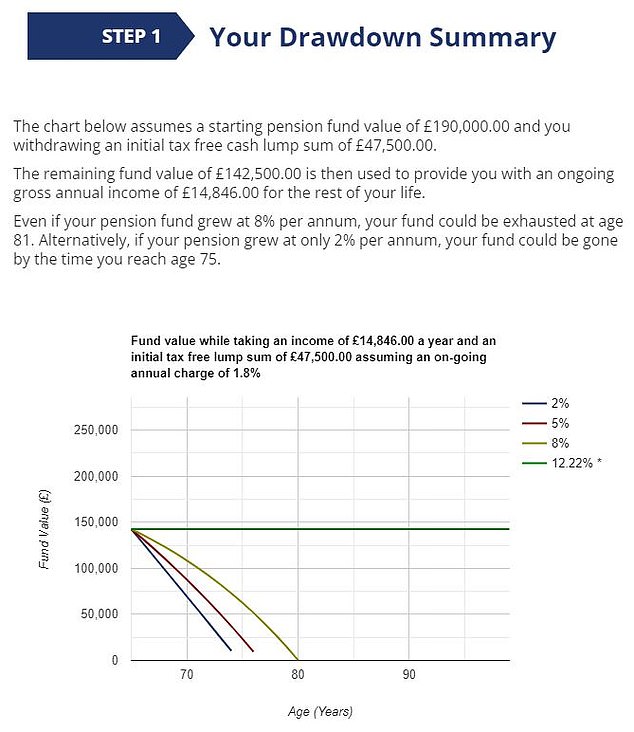

يمكن للعمال الذين يستثمرون في صندوق معاشات يبلغ متوسطه 190 ألف جنيه إسترليني – وهو المبلغ المعتاد الذي ادخره أولئك الذين تتراوح أعمارهم بين 65 و 74 عامًا وفقًا للبيانات الرسمية – إفراغ رواتبهم بحلول سن 81.

يعتمد ذلك على عائد استثمار إجمالي قدره 8 في المائة سنويًا ، ولا يشمل رسومًا سنوية تبلغ 1.8 في المائة.

ولكن يمكن أن يختفي أموالك في سن 75 عامًا إذا كان متوسط العائد 2 في المائة قبل الرسوم ، وفقًا لآلة حساب السحب التي يديرها المستشار المالي Money Minder.

يكتشف هذا أن عائد استثمار إجمالي يبلغ 12.2 في المائة سنويًا سيكون مطلوبًا للحفاظ على القيمة الأولية لصندوق المعاشات التقاعدية الخاص بك.

يتطلب استثمار معاشك التقاعدي تحمل مخاطر السوق المالية ومحاولة تقدير المدة التي ستعيشها.

يهدف بحث Money Minder إلى الإبلاغ عن التحدي الذي يواجهه الأشخاص المتقاعدون في منتصف الستينيات من العمر في توليد دخل سنوي متواضع في سن الشيخوخة ، بناءً على مقياس صناعي قياسي.

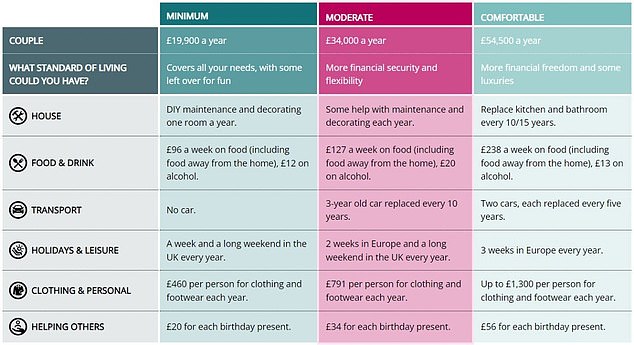

يشير هذا إلى أن الدخل الفردي البالغ 12800 جنيه إسترليني و 23300 جنيه إسترليني و 37300 جنيه إسترليني سنويًا ضروري لأنماط الحياة الأساسية واللائقة والمريحة في التقاعد على التوالي.

بالنسبة للزوجين ، تبلغ الأرقام 19900 جنيه إسترليني و 34 ألف جنيه إسترليني و 54 ألف جنيه إسترليني.

يعتمد ذلك على سلال مختلفة من السلع والخدمات مثل الطعام والشراب والنقل والعطلات والملابس والنزهات الاجتماعية ، والتي تم تجميعها في تقرير معايير معيشية التقاعد السنوي الصادر عن جمعية المعاشات والمدخرات مدى الحياة.

ومع ذلك ، لا يتم تضمين مدفوعات الإيجار أو الرهن العقاري وتكاليف الرعاية الاجتماعية وضريبة الدخل في مقياس PLSA.

يبلغ متوسط العمر المتوقع الحالي لمن هم في سن 65 في المملكة المتحدة 85 في المتوسط - أو 18.5 عامًا للرجال و 21 عامًا للنساء.

ما هي المدة التي سيستمر فيها مبلغ المعاش التقاعدي الخاص بك؟

ينظر Money Minder إلى ما هو مطلوب لتحقيق دخل سنوي قدره 23300 جنيه إسترليني ، إذا كنت مؤهلاً للحصول على معاش تقاعدي حكومي كامل السعر يبلغ حاليًا 10،600 جنيه إسترليني سنويًا ولكنك بحاجة إلى تعويض رصيد 12،700 جنيه إسترليني مع المدخرات الخاصة.

يفترض أن الأشخاص قد وفروا 190 ألف جنيه إسترليني ، بناءً على ما يقوله مكتب الإحصاءات الوطنية أن الأشخاص الذين تتراوح أعمارهم بين 65 و 74 عامًا يمتلكون عادةً في صناديق التقاعد الشخصية الخاصة بهم ، وأنهم يسحبون 25 في المائة من الأموال النقدية المعفاة من الضرائب في البداية تاركين الصندوق المتبقي 142،500 جنيه إسترليني.

واستندت أيضًا إلى الحسابات على إجمالي الدخل الخاضع للضريبة البالغ 14،846 جنيهًا إسترلينيًا ، مما يسمح بمعدل ضريبة دخل بنسبة 20 في المائة ومخصص ضريبي شخصي قدره 12570 جنيهًا إسترلينيًا. المعاش التقاعدي الحكومي الكامل المعدل يأخذ ما يقرب من 10.600 جنيه إسترليني من البدل الشخصي. انظر أدناه لمعرفة ما وجدته حاسبة السحب الخاصة بالشركة.

المصدر: حاسبة السحب من Money Minder

في هذه الأثناء ، تحسنت معدلات الأقساط في الآونة الأخيرة ، لكن Money Minder يحسب أنك ستحتاج إلى مبلغ 367،848 جنيهًا إسترلينيًا لشراء دخل قدره 12،700 جنيه إسترليني سنويًا ، بالإضافة إلى معاش تقاعدي حكومي كامل ، وتحقيق نمط حياة “معتدل”.

يقول راي بلاك ، العضو المنتدب لـ Money Minder ، إنه يريد أن يسلط الضوء على الواقع الواقعي للحياة بدون مدخرات تقاعد كافية.

بينما سيتمكن الجميع من الحصول على معاش الدولة ، لا يمكنك أن تطمئن إلى أن لديك ما يكفي من المال لتتمكن من الحفاظ على نفس مستوى المعيشة كما تفعل أثناء العمل.

يمكن أن يتيح لك خيار سحب المعاش التقاعدي الوصول إلى صناديق التقاعد الخاصة بك مع الاستمرار في استثمارها – مع إمكانية كسب المزيد بمرور الوقت.

“بالنسبة للأشخاص الذين يسعدون بالحفاظ على صندوق معاشاتهم التقاعدية مستثمرًا بالكامل ، فإنه من المحتمل أن ينمو بشكل كبير من حيث المال الحقيقي”.

يضيف بلاك: “ الجانب الإيجابي لهذه القصة هو أنها تسلط الضوء على أن وجود خطة معاشات تقاعدية سيساعد في جعل التقاعد أكثر راحة من خلال توفير دخل إضافي للناس لإنفاقه ، خاصة في السنوات الأولى من التقاعد عندما تكون الحياة على الأرجح كذلك. أكثر تكلفة مع السفر وصنع الذكريات مع العائلة في حين أن لديهم الطاقة والحافز للقيام بذلك. “

احتياجات دخل التقاعد للأفراد غير المتزوجين (المصدر PLSA)

احتياجات دخل التقاعد للأزواج (المصدر PLSA)

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.