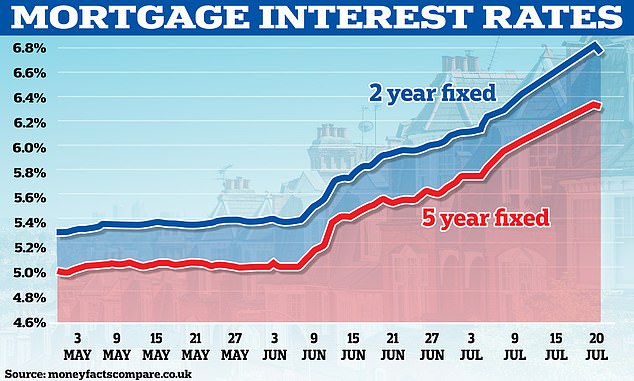

انخفض متوسط سعر الرهن العقاري الثابت لمدة عامين وخمس سنوات انخفاضًا طفيفًا لأول مرة منذ 29 مايو ، مما أعطى الأمل للمقترضين في أن معدلات قروض الإسكان يمكن أن تكون قد بلغت ذروتها.

حاليًا ، يبلغ متوسط سعر الفائدة الثابت لمدة عامين عبر جميع أحجام الودائع 6.79 في المائة ، بانخفاض عن متوسط معدل بلغ 6.81 في المائة بالأمس ، وفقًا لـ MoneyFacts.

المتوسط الثابت لخمس سنوات هو الآن 6.31 في المائة ، بانخفاض من 6.33 في المائة.

يوفر انخفاض التضخم بعض التنفس لسوق الرهن العقاري ولكن من غير الواضح ما إذا كان سيترجم إلى تخفيضات في أسعار الفائدة

تفاعلت الأسواق بشكل إيجابي مع الأخبار القائلة بأن كلا من مؤشر أسعار المستهلكين والتضخم الأساسي في المملكة المتحدة قد انخفضا في يونيو ، بعد أن أدت البيانات المخيبة للآمال في مايو إلى سلسلة من الارتفاعات الحادة في أسعار الفائدة حيث أن المقرضين عوامل في احتمالية ارتفاع أسعار الفائدة الأساسية.

وانخفض مقياس تضخم أسعار المستهلكين إلى 7.9 في المائة في يونيو ، انخفاضًا من 8.7 في المائة في مايو ، متراجعًا أكثر من توقعات السوق البالغة 8.2 في المائة.

نتيجة لذلك ، من المتوقع أن تستمر معدلات المقايضة – آلية التسعير الرئيسية لمعدلات الرهن العقاري – في الانخفاض بعد انخفاض طفيف الأسبوع الماضي.

ومع ذلك ، على الرغم من الأخبار ، فقد رفعت NatWest العديد من منتجاتها ذات الأسعار الثابتة بنسبة تصل إلى 0.4 في المائة للأعمال الجديدة. جميع الرهون العقارية المتضررة هي للمشترين أو أصحاب المنازل مع 10 في المائة من الأسهم في المنزل.

ومع ذلك ، يقول نيك مينديز ، المدير الفني للرهون العقارية في John Charcoal ، إنه من الصعب معرفة سبب قيام NatWest برفع أسعارها ، لكنه يشير إلى أنه قد يكون من أجل الحفاظ على مستويات الخدمة.

بالنسبة للمقترضين الذين يحتاجون إلى إعادة الرهن العقاري في الأشهر المقبلة ، فإن السؤال هو ما إذا كان ينبغي عليهم إبرام صفقة الآن أو الانتظار لمعرفة ما إذا كانت الأسعار ستنخفض أكثر.

يقول الوسطاء حتى الآن إنهم لم يروا قيام المقرضين بتخفيض أسعار الفائدة بشكل مباشر على الرغم من أن الكثيرين يشيرون إلى أن لديهم الآن مساحة للتنفس من وتيرة الزيادات التي لا ترحم على مدى الأسابيع القليلة الماضية.

في حين أن تكلفة الائتمان قد انخفضت الآن بشكل هامشي ، فإن المقرضين سيحرصون على اللعب بأمان وتجنب الوقوع في فخ إذا عادت التكاليف.

هذا يعني أنه من غير المحتمل أن يقوموا بتخفيض الأسعار مباشرة بما يتماشى مع معدلات المبادلة وبدلاً من ذلك يحتفظون بهامش يحافظ على الأسعار حول مستوياتها الحالية.

لقد تركت معدلات الرهن العقاري المتغيرة بسرعة خلال الأسابيع القليلة الماضية السماسرة والمقترضين يكافحون لالتقاط الأنفاس وسط الفوضى.

لا يزال السوق يتوقع أن يرفع بنك إنجلترا سعر الفائدة الأساسي من مستواه الحالي البالغ 5 في المائة إلى حوالي 6 في المائة بحلول نهاية العام ، مما يشير إلى المزيد من الألم للمقترضين في المستقبل.

قالت Kirsty Wells ، مديرة Blueprint Mortgages ، “ما زال المقرضون يرسلون بريدًا إلكترونيًا هذا الأسبوع لتقديم المشورة بشأن زيادات الأسعار ، لذلك أعتقد أنه من السابق لأوانه أن تتنفس الصعداء حتى الآن.

“ربما تكون المعنويات قد تحسنت ، لكن في الوقت الحالي على الأقل ، لم تترجم إلى مقرض رئيسي يعيد التسعير إلى أسفل”.

يتفق آخرون ، ويوصون المقترضين بالمخاطرة بخيبة الأمل إذا كانوا يبحثون عن تخفيضات بين عشية وضحاها.

يقول Phil Leivesley مدير المبيعات في MB Assocaites ، “ لقد تم الإبلاغ اليوم أنه وفقًا لـ Moneyfacts ، فإن متوسط سعر المنتج الثابت لمدة عامين و 5 أعوام أقل اليوم من سعره بالأمس.

يجب أن يعني هذا أن بعض المقرضين إما خفضوا أسعارهم ، أو أن المنتجات المعروضة أعلى من المتوسط قد سحبت منتجاتها.

“ومع ذلك ، ما لم يخفض المقرضون الذين يقدمون أرخص المنتجات في السوق أسعارهم ، فإن الغالبية العظمى من المقترضين لن يشعروا بأي فائدة.”

يضيف Leivesley أنه تم الاتصال به من قبل العملاء الذين يتوقعون أن الأسعار التي حصلنا عليها مؤخرًا أصبحت الآن أرخص على الفور.

“نأمل أن تتحسن الصورة ، لكن من المهم أن نتذكر أن تسعير الرهن العقاري بسعر ثابت يمثل مشكلة معقدة ، وعلى المدى القصير فإن أفضل التوقعات هي أن تكلفة الاقتراض تتوقف عن الزيادة وتظل مستقرة”.

إذا قام المقرضون بتخفيض معدلات الفائدة للاستفادة من الانخفاض في المقايضات – الآلية الرئيسية المستخدمة لتسعير الرهن العقاري – يمكن للمقترضين الذين هم على وشك الخروج من سعر الفائدة الثابت أن يقفلوا بصفقة أرخص.

سيسمح لك معظم المقرضين بتثبيت سعر جديد قبل ستة أشهر من انتهاء صفقتك الحالية. هذا يعني أنه إذا ارتفعت الأسعار قبل انتهاء صفقتك القديمة ، فأنت محمي.

إذا استمروا في الانخفاض ، فيمكنك القفز ثم الانتقال إلى سعر أرخص حتى ينتهي الإصلاح الحالي ، مما يعني أنه يمكن للمقترضين الحصول على أفضل سعر خلال نافذة نصف العام.

كانت Kylie-Ann Gatecliffe ، مديرة شركة Generation Home من KAG Financial ، أول من أرسل بريدًا إلكترونيًا “نحن نخفض أسعارنا” الليلة الماضية.

هذا هو الأول من نوعه منذ أسابيع ، لذا فهو تغيير مرحب به للوسطاء وعملائهم. نأمل أن نرى المزيد من المقرضين يحذو حذوهم في الأيام والأسابيع المقبلة.

تنقل في متاهة الرهن العقاري

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.