لدي حاليًا قدر من المال في حساب يسهل الوصول إليه ، والذي يدفع لي ما يزيد قليلاً عن 4 في المائة.

لن أحتاج هذا المال لمدة عام أو نحو ذلك. أتساءل ، بعيدًا عن أخبار التضخم هذا الأسبوع ، هل يمكن أن تكون الأسعار الثابتة قد وصلت الآن إلى ذروتها أم أنها على وشك البدء في التراجع؟

إذا كان الأمر كذلك ، فهل سيكون الوقت مناسبًا الآن للحصول على صفقة بنسبة 6 في المائة للأشهر الـ 12 المقبلة؟

الذروة؟ ارتفعت صفقات الادخار بسعر الفائدة الثابت بسرعة في الأسابيع الأخيرة ، لكن أخبار التضخم التي صدرت أمس جعلت البعض يتساءل عما إذا كانت قد بلغت ذروتها الآن.

يرد إد ماغنوس من This is Money: قد يتساءل المدخرون عما إذا كنا قد وصلنا إلى الذروة.

في وقت سابق من الأسبوع ، انخفض مقياس تضخم أسعار المستهلكين إلى 7.9 في المائة في الاثني عشر شهرًا حتى يونيو ، ليأتي أقل من توقعات السوق البالغة 8.2 في المائة.

قد يبدو هذا أكثر من نفس الشيء – بعد كل شيء ، هدف التضخم لبنك إنجلترا هو 2 في المائة – لكن رد فعل الأسواق كان كما لو كان هذا نوعًا من نقطة التحول.

تراجعت التوقعات بشأن ذروة سعر الفائدة الأساسي لبنك إنجلترا على الفور تقريبًا من 6.5 في المائة إلى أقل من 6 في المائة. يتوقع البعض الآن أن المعدل الأساسي قد يبلغ ذروته عند 5.5 في المائة.

كما انخفضت معدلات المقايضة – التي تستخدمها البنوك وجمعيات البناء لتسعير الرهن العقاري الثابت ومنتجات الادخار.

ولكن ، يمكن مراجعة توقعات السعر الأساسي إلى أعلى في قراءة التضخم التالية في أغسطس ، ولكن بناءً على المسار الجديد ، قد يصل ارتفاع صفقات المدخرات ذات السعر الثابت إلى ذروته.

ومع ذلك ، ربما يتوقع المدخرون رؤية معدلات الوصول السهل تستمر في الارتفاع حيث يتم تسعيرها غالبًا كرد فعل لتحركات السعر الأساسي ، على عكس الأسعار الثابتة التي يتم تسعيرها مسبقًا.

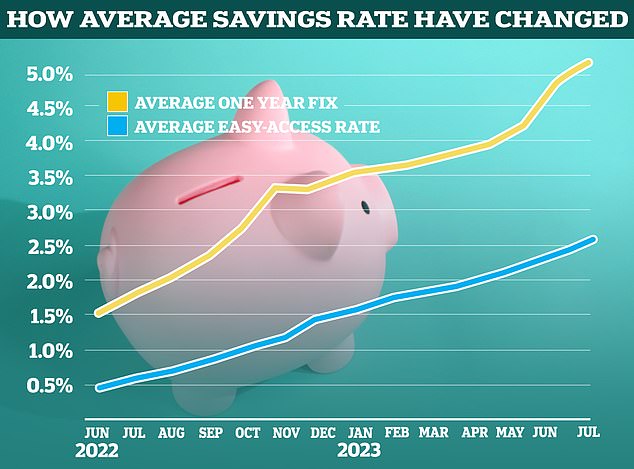

منذ بداية يونيو ، ارتفع متوسط الإصلاح لمدة عام من 4.21 في المائة إلى 5.14 في المائة ، وفقًا لـ Moneyfacts ، في حين ارتفع متوسط معدل الوصول السهل من 2.21 في المائة إلى 2.62 في المائة.

أفضل صفقة بسعر ثابت لمدة عام واحد تدفع حاليًا 6.15 في المائة ويوجد حاليًا 20 مزودًا يدفعون أكثر من 6 في المائة.

وفي الوقت نفسه ، فإن أفضل معدل للوصول السهل يدفع 4.51 في المائة في الوقت الحالي.

إذا كان القارئ سيضع 10000 جنيه إسترليني في أفضل إصلاح لمدة عام واحد ، فيمكنه توقع كسب 615 جنيهًا إسترلينيًا من الفائدة على مدار الـ 12 شهرًا القادمة مقارنة بـ 451 جنيهًا إسترلينيًا في أفضل حساب سهل الوصول.

ومع ذلك ، فإن 615 جنيهًا إسترلينيًا مضمونة ، في حين أن 451 جنيهًا إسترلينيًا ليست مضمونة ، نظرًا لأن معدل الوصول السهل متغير ويمكن أن يرتفع أو ينخفض خلال الأشهر الـ 12 المقبلة.

بطبيعة الحال ، فإن العيب الرئيسي الوحيد لصفقة التوفير ذات السعر الثابت هو أن الأموال لن تكون متاحة طوال مدة الصفقة.

قررنا التحدث مع آنا باوز، المؤسس المشارك لموقع المشورة ، Savings Champion و جيمس بلاور، مؤسس موقع الويب ، The Savings Guru ، لمعرفة كيف ينصح كلاهما قارئنا.

هل وصلت المعدلات إلى ذروتها؟

يرد جيمس بلاور: الجواب الصادق هو أن لا أحد يعرف إلى أين تتجه الأسعار. ومع ذلك ، فقد قام بنك إنجلترا بزيادة السعر الأساسي لخفض التضخم.

تشير أخبار التضخم بالأمس إلى أنها قد تعمل لصالحهم أخيرًا – لكن تذكر أن الأرقام لا تزال أعلى بكثير من هدفها البالغ 2 في المائة.

ما زلنا نعتقد أن السعر الأساسي سيتجه إلى 6 في المائة هذا العام ، لكن الأسعار الثابتة الحالية لسنة واحدة من مزودي المدخرات تسعير أساسًا بنسبة 6.25 في المائة على الأقل في الأشهر الـ 12 المقبلة.

إذا كان القارئ لا يعتقد أن هذا من المحتمل أن يحدث الآن ، فمن غير المرجح أن يحصلوا على أسعار أفضل من تلك التي يدفعونها الآن.

في Savings Guru هذا الأسبوع ، شهدنا زيادة في الاهتمام بالمعدلات الثابتة لمدة خمس سنوات ، والتي نعتقد أن المدخرين يستجيبون للأخبار ، ونتوقع تراجع الأسعار والوصول إلى ما يعتقدون أنه من المحتمل أن يكون الذروة.

الفجوة تضيق: مع بدء التضخم في الانخفاض وارتفاع معدلات الادخار ، يواجه المدخرون الآن احتمالًا واقعيًا بالعودة إلى التضخم قريبًا.

تضيف آنا باوز: معنويات السوق حول ما من المحتمل أن يحدث للسعر الأساسي في الاجتماع القادم قد تغيرت بشكل كبير ويبدو أن بنك إنجلترا لن يحتاج إلى الذهاب إلى أبعد مما كان متوقعًا سابقًا.

هناك الآن توقع بنسبة 60 في المائة بأن المعدل الأساسي سيرتفع بنسبة 0.25 في المائة في الاجتماع القادم في 3 أغسطس – ولكن قبل اليوم كان من المتوقع بشدة أن يرتفع بنسبة 0.5 في المائة مرة أخرى.

هذا يعني أن معدلات مؤشر الجنيه الإسترليني الليلي (SONIA) قد انخفضت أيضًا – وهذا يعكس متوسط أسعار الفائدة التي تدفعها البنوك لاقتراض الجنيه الإسترليني بين عشية وضحاها من المؤسسات المالية الأخرى وهي مؤشر آخر على أننا قد نكون قريبين من قمة دورة أسعار الفائدة هذه المرة – وخاصة فيما يتعلق بمعدلات السندات ذات الأجل الثابت.

هل يجب أن يتحولوا إلى سعر ثابت؟

ردت آنا باوز: مع احتمال اقتراب دورة سعر الفائدة من ذروتها ، إذا لم تكن بحاجة إلى الوصول الفوري إلى جميع أموالك ، فإنني أقول إنها فكرة جيدة أن تفكر في ربط بعضها لفترة أطول قليلاً للتحوط من انخفاض أسعار الفائدة في السنوات القادمة.

على الرغم من أن أفضل الأسعار في السوق لن تتغلب على التضخم في الوقت الحالي ، إذا انخفض التضخم أكثر ، فقد يجد أولئك الذين احتجزوا أموالهم أنفسهم في وضع يحسد عليه من كسب فائدة أكثر من التضخم ، إذا نجح بنك إنجلترا في تقريب التضخم إلى هدف 2 في المائة ، خاصة إذا كنت قد حجزت بعضًا من أموالك لفترة أطول.

رمي النرد: قد يكون المدخرون الذين يصلحون الآن شاكرين لأنهم فعلوا ذلك إذا بدأت الأسعار في الانخفاض.

لكن من الناحية النفسية ، قد تحتاج إلى تذكير نفسك بأن الأمر يتعلق بالمدى الأطول لأن الأسعار طويلة الأجل تدفع أقل من المدى الأقصر.

هذا مؤشر آخر على أن السوق يتوقع انخفاض أسعار الفائدة مرة أخرى خلال السنوات القادمة ، على الرغم من عدم قربها من المستويات التي رأيناها.

يرد جيمس بلاور: إذا كان القارئ الخاص بك لا يحتاج بالتأكيد إلى الوصول إلى أمواله ، فمن المنطقي إصلاح الأموال نظرًا لأن أفضل معدل لعام واحد هو الآن 6.15 في المائة.

إذا تم توفير 10000 جنيه إسترليني ، فهذه فائدة إضافية بقيمة 200 جنيه إسترليني يمكنهم كسبها. بغض النظر عن المكان الذي تتجه إليه الأسعار ، فهذا عائد أعلى بكثير.

قد يرغبون أيضًا في التفكير في إصلاح بعضها والاحتفاظ ببعضها في حالة سهولة الوصول لحالات الطوارئ.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.