متوسط معدل الرهن العقاري الآن هو الأعلى منذ يناير مع استمرار المقرضين في التنزه: ماذا يجب أن تفعل إذا كنت تقترب من الموعد النهائي لإعادة الرهن العقاري؟

ارتفع متوسط معدلات الرهن العقاري بنحو 0.4 في المائة في الأسبوعين الماضيين ، حيث قامت قطاعات من كبار المقرضين برفع الأسعار.

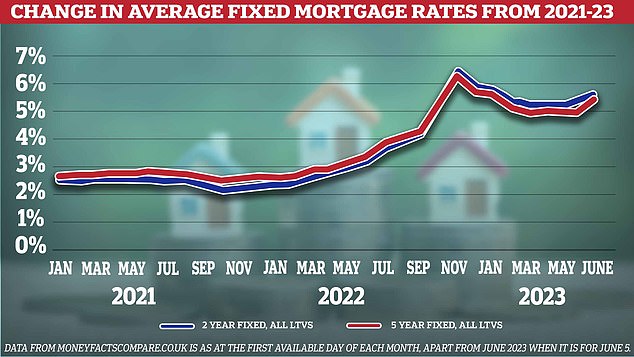

إنه أعلى معدل وصل إليه متوسط معدلات الرهن العقاري منذ يناير من هذا العام ، عندما كانت الأسواق لا تزال تعاني من آثار الميزانية المصغرة لشهر أكتوبر.

اليوم ، يبلغ المعدل النموذجي للرهن العقاري الثابت لمدة عامين 5.72 في المائة – ولكن قبل أسبوعين في 22 مايو كان هذا الرقم أقل بنسبة 0.38 في المائة ، عند 5.34 في المائة.

على قرض عقاري قيمته 250000 جنيه إسترليني يتم سداده على مدى 25 عامًا ، سيؤدي ذلك إلى زيادة الأقساط الشهرية بمقدار 57 جنيهًا إسترلينيًا ، من 1511 جنيهًا إسترلينيًا إلى 1568 جنيهًا إسترلينيًا.

وبالمثل ، ارتفع متوسط المعدل الثابت لخمس سنوات من 5.01 في المائة إلى 5.41 في المائة ، وفقًا لخدمة المعلومات المالية Moneyfacts.

ارتفاع التكاليف: أولئك الذين يعيدون رهن أو يشترون منزلًا جديدًا يواجهون معدلات فائدة أعلى حيث رفع المقرضون أسعارهم

في نفس الرهن العقاري الذي قيمته 250 ألف جنيه إسترليني ، كان الشخص الذي يثبت السعر المتوسط قبل أسبوعين سيدفع 59 جنيهًا إسترلينيًا شهريًا أقل من أي شخص يقوم بالتثبيت اليوم.

بالعودة إلى سبتمبر 2022 ، كان متوسط الإصلاح لمدة عامين 4.24 في المائة وكان متوسط الإصلاح لمدة خمس سنوات 4.33 في المائة.

بعد بلوغ مستويات مرتفعة بلغت 6.47 في المائة و 6.32 في المائة في تشرين الثاني (نوفمبر) 2022 ، كان متوسط المعدلات ينخفض تدريجيًا – حتى بدأت الصعود مرة أخرى في الأسابيع الأخيرة.

> كم سيكلفك ارتفاع السعر؟ اعمل على حلها باستخدام حاسبة الرهن العقاري الخاصة بنا

يأتي ذلك في الوقت الذي قامت فيه العشرات من البنوك ومجتمعات البناء بطرح معدلات الرهن العقاري الخاصة بها ، أو إخراجها من السوق من أجل “إعادة التسعير” ، استجابة لتوقعات التضخم الأكثر كآبة والتوقعات المتزايدة بأن بنك إنجلترا سيرفع سعر الفائدة الأساسي إلى 5. في المائة في وقت لاحق من هذا الشهر.

قائمة المقرضين الذين زادوا أو سحبوا أسعار الفائدة في الأسابيع الأخيرة تشمل الآن NatWest و Nationwide و Santander و TSB و HSBC و Virgin Money و Accord ، من بين آخرين. من المقرر أن ترفع جمعية كوفنتري للبناء معدلاتها اعتبارًا من يوم غد.

صعودًا مرة أخرى: كان متوسط الأسعار مستويًا ، لكنه ارتفع في الأسابيع الأخيرة

وهذا يعني أن أولئك الذين يحتاجون إلى إعادة التمويل ، أو شراء منزل جديد ، يواجهون دفع المزيد مقابل الرهن العقاري كل شهر.

تتوفر أسعار ثابتة أرخص ، في الغالب لأولئك الذين لديهم ودائع أكبر. أرخص صفقات مدتها خمس سنوات في السوق حاليًا تبلغ حوالي 4.25 في المائة ، في حين أن الصفقات الأقل تكلفة لمدة عامين تبلغ حوالي 4.55 في المائة.

ومع ذلك ، لا تزال هذه أعلى مما سيدفعه كثير من أولئك الذين يخرجون من الأسعار الثابتة حاليًا.

أولئك الذين خرجوا من صفقة سعر ثابت لمدة عامين تم الاتفاق عليها في حزيران (يونيو) 2021 كان من الممكن أن يثبتوا عند أقل من 1 في المائة.

كشفت بيانات من هيئة السلوك المالي أن 116 ألف أسرة تنهي صفقاتها ذات السعر الثابت في يونيو وتواجه احتمال ارتفاع أقساط الرهن العقاري.

سيكون العديد من هؤلاء قد حصلوا بالفعل على رهن عقاري جديد ، لكن أولئك الذين لم يفعلوا ذلك – وأولئك الذين لديهم إصلاحات تنتهي في الأسابيع والأشهر اللاحقة – من المحتمل أن يتعرضوا لتكاليف أعلى.

رفعت نيشن وايد معدلات الرهن العقاري الثابتة والمتتبعة بنسبة تصل إلى 0.45 في المائة ، في حين رفعت سانتاندير الفائدة على الرهن العقاري للعملاء الجدد بنسبة تتراوح بين 0.05 في المائة و 0.43 في المائة.

قام HSBC بزيادة أسعار الفائدة للعملاء الحاليين بنسبة تصل إلى 0.24٪ وللعملاء الجدد بنسبة تصل إلى 0.38٪.

قامت شركة Accord Mortgages ، ذراع الوسيط الوحيد لجمعية Yorkshire Building Society ، بزيادة الأسعار بما يصل إلى 0.77 نقطة مئوية للعملاء الجدد و 0.4 نقطة مئوية للتحويلات.

تظهر البيانات أن اختيار الرهون العقارية المتاحة للعملاء يقل أيضًا.

كما وجدت مصادقات الأموال أن عدد الرهون العقارية ذات الأسعار الثابتة والمتغيرة المعروضة انخفضت بنسبة 699 أو 15 في المائة في أسبوعين – من 5385 في 22 مايو إلى 4686 اليوم.