كشفت أرقام جديدة أن أكبر خمسة بنوك في المملكة المتحدة لا تزال تفشل في تقديم فوائد مدخرات تنافسية على الرغم من قواعد واجبات المستهلك التي فرضتها هيئة السلوك المالي في الصيف الماضي.

تواصل باركليز، وإتش إس بي سي، ولويدز، وسانتاندر، وناتويست تقديم معدلات ادخار سهلة الوصول أقل بكثير من متوسط السوق، حسبما كشفت أرقام جديدة من مراقبة الأسعار Moneyfacts Compare.

ولا تزال هناك فجوة مذهلة بين الحسابات الرائدة في السوق، والتي غالباً ما تقدمها البنوك الأصغر حجماً وجمعيات البناء، وأسعار الفائدة السهلة التي تقدمها البنوك الكبرى.

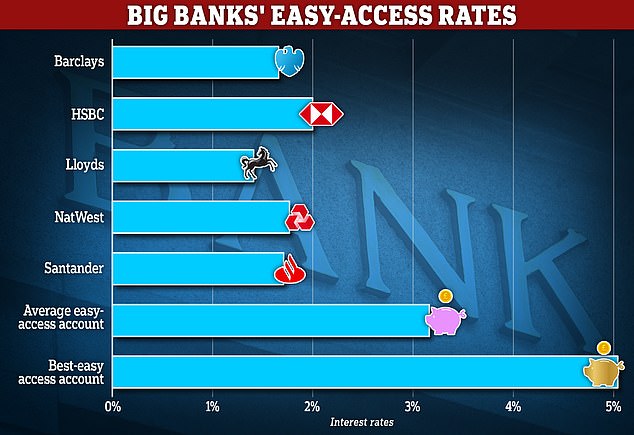

وتواصل البنوك الخمسة تقديم حسابات للمدخرين يسهل الوصول إليها بفائدة تقل عن 2 في المائة.

الأداء الضعيف: تتخلف البنوك الخمسة الكبرى عن متوسط السوق عندما يتعلق الأمر بالفوائد التي تدفعها للمدخرين على الحسابات التي يسهل الوصول إليها

على مدخرات بقيمة 10 آلاف جنيه إسترليني، تظهر أرقام Moneyfacts أن خمسة من أكبر الحسابات المرنة سهلة الوصول في البنوك البريطانية تدفع متوسط سعر فائدة يبلغ 1.69 في المائة فقط، وهو ما يتخلف عن متوسط السوق لحساب سهل الوصول بمقدار 1.43 نقطة مئوية.

بنك لويدز هو الأسوأ أداء، حيث أضاف 1.4 في المائة فقط إلى المدخرين الماليين في صفقته سهلة الوصول، أو 1.40 جنيه استرليني لكل 100 جنيه استرليني تم توفيرها.

ويدفع برنامج الادخار المرن في بنك إتش إس بي سي 1.98 في المائة، في حين يدفع بنك NatWest 1.74 في المائة. وتدفع صفقة سانتاندر سهلة الوصول 1.7 في المائة، في حين يدفع باركليز 1.65 في المائة.

هذا على الرغم من أن متوسط معدل الوصول السهل يبلغ 3.12 في المائة وفقًا لـ Moneyfacts. أفضل حساب سهل الوصول يدفع 5.1 في المائة.

يأتي ذلك في الوقت الذي تقوم فيه هيئة الرقابة المالية (FCA) بتنفيذ قواعدها الجديدة لواجبات المستهلك، والتي تتطلب من البنوك وجمعيات البناء توفير “القيمة العادلة” للمدخرين.

وقال جيمس هايد، المتحدث باسم Moneyfacts Compare: “إن لوائح واجب المستهلك المتعلقة بالمنتجات الحالية سارية منذ 31 يوليو 2023، مما يعني أن الشركات أمامها عام تقريبًا الآن لمراجعة أي منتجات غير قادرة على المنافسة سابقًا، وجعلها متوافقة مع القواعد المنصوص عليها”. من قبل هيئة السلوك المالي.

“لسوء الحظ، لا تزال البنوك الخمسة الكبرى تدفع معدلات ادخار متغيرة دون المستوى بشكل كبير. تقدم حساباتهم الأكثر سهولة بدون إشعار فائدة أقل من 2 في المائة سنويًا – مما يضعهم جميعًا في الخمس الأدنى من السوق.

“في الوقت الحالي، فإن المدخر الذي يضع 10.000 جنيه إسترليني في حساب ISA الذي يوفره بنك كبير يسهل الوصول إليه، سيخسر 169 جنيهًا إسترلينيًا من الفوائد كل عام (مقارنة بمتوسط سعر السوق المدفوع)، أو 344 جنيهًا إسترلينيًا (على حساب رائد في السوق). .'

تجني البنوك المزيد من الأموال من أموالها الخاصة

أكثر من 80% من الحسابات في السوق تدفع حاليًا 2% أو أكثر على رصيد قدره 10000 جنيه إسترليني، وفقًا لموقع Moneyfacts Compare.

قامت شركة “ذيس موني” بتحليل أسعار الوصول السهل لهذه البنوك في تشرين الثاني (نوفمبر) ووجدت أنها دفعت للمدخرين معدل وصول سهل يبلغ في المتوسط 1.85 في المائة، وبالتالي فإن متوسط السعر المدفوع فيما بينها الآن أقل من تشرين الثاني (نوفمبر) 2023.

لم يتغير معدل الادخار السهل في لويدز البالغ 1.4 في المائة منذ تشرين الثاني (نوفمبر) 2023. ولا يزال معدل الوصول السهل في NatWest دون تغيير، كما هو الحال في باركليز وإتش إس بي سي، في حين كان معدل سانتاندر 2.5 في المائة في تشرين الثاني (نوفمبر) وهو الآن 1.7 في المائة.

في الشهر الماضي، كشفت أرقام لجنة الخزانة أن شركات NatWest وBarclays وLloyds وSantander تلقت أكثر من 9 مليارات جنيه إسترليني من الفوائد على احتياطيات بنك إنجلترا في عام 2023 – بزيادة قدرها 135 في المائة عن العام السابق.

وفي ظل برنامج التيسير الكمي، أنشأ بنك إنجلترا 895 مليار جنيه إسترليني من الأموال الجديدة في شكل احتياطيات البنك المركزي التي تحتفظ بها البنوك التجارية، والتي لا يزال منها حوالي 700 مليار جنيه إسترليني متداولة.

ويدفع البنك فائدة على تلك الاحتياطيات بسعر البنك، البالغ حاليا 5.25 في المائة. وقد أدى ذلك إلى توليد دخل كبير للبنوك نتيجة للزيادة الحادة في أسعار الفائدة منذ عام 2021.

ماذا يقول رؤساء البنوك؟

في الشهر الماضي، طلبت لجنة الخزانة من أربعة من رؤساء البنوك الكبرى تحديد الخطوات التي اتخذوها لتوفير معدلات ادخار أفضل للعملاء.

وقال فيم مارو، الرئيس التنفيذي لبنك باركليز في المملكة المتحدة: “يتم تقييم معدل التمرير لدينا بانتظام كجزء من حوكمة التسعير، وقد زاد مع ارتفاع سعر الفائدة في البنك.

“تقدم مجموعة منتجاتنا أسعار فائدة متفاوتة لأهداف الادخار المختلفة، بما في ذلك توفير اليوم الممطر (5.12 في المائة حتى 5000 جنيه إسترليني) والذي يحفز العملاء على بناء عادة الادخار مع الحفاظ على إمكانية الوصول الفوري إلى أموالهم.”

وقال تشارلي نان، الرئيس التنفيذي لمجموعة لويدز المصرفية: “نحن نقدم بالفعل منتجات ادخارية بأسعار تنافسية تصل إلى 4.25 في المائة للوصول الفوري، وتصل إلى 5.10 في المائة على الحسابات ذات السعر الثابت، وما يصل إلى 6.25 في المائة لحسابات التوفير الشهرية”. .

“كما نقوم أيضًا بتقييم جميع حساباتنا باستمرار للتأكد من أنها تقدم قيمة عادلة، ومن خلال القيام بذلك فإننا نأخذ في الاعتبار مجموعة واسعة من الميزات والفوائد التي يبحث عنها العملاء قبل اختيار نوع معين من الحسابات.”

وقال بول ثويت، الرئيس التنفيذي لمجموعة NatWest: “عندما تلقي نظرة شاملة على منتجاتنا، فإننا نقدم أسعارًا تنافسية على منتجات الادخار: 6 في المائة زائد على المدخر الرقمي العادي الخاص بنا، وتدفع حساباتنا محددة المدة حاليًا ما يصل إلى 4.60 في المائة. سنتًا لمدة عام واحد أو 4.20 بالمائة لمدة عامين (سعر الفائدة الثابت وفقًا لمعدلات عيسى)، ونحن ندفع ما يصل إلى 3.3 بالمائة على منتجات الادخار ذات الوصول الفوري الخاصة بنا.”

قال مايك ريجنر، الرئيس التنفيذي لشركة Santander UK: “منذ أن بدأ سعر الفائدة في البنك في الارتفاع، قمنا بزيادة المبلغ الذي دفعناه لمدخرينا بشكل كبير عبر مجموعتنا. في عام 2022، دفعنا 195 مليون جنيه إسترليني كفوائد للعملاء على مجموعة منتجاتنا الادخارية، ولكن في عام 2023 دفعنا 1,399 مليون جنيه إسترليني.

“لقد قمنا بذلك بطريقة نعتقد أنها عادلة، وتلتزم بواجب المستهلك، وتسمح لنا بالمنافسة على أعمال جديدة من خلال التسعير المرن لأسعار البيع لدينا.”

ماذا تفعل إذا كنت تحصل على 2% أو أقل على المدخرات

يستمر العديد من المدخرين في الحفاظ على ولائهم للبنوك الكبرى على الرغم من انخفاض أسعار الفائدة المتوفرة.

أفضل الحسابات التي يسهل الوصول إليها تدفع فائدة 5 في المائة أو أكثر، لذلك إذا كانت مدخراتك تحصل على معدل أقل بكثير من هذا، فيجب عليك التفكير في نقل أموالك إلى مكان آخر.

> اطلع على أفضل معدلات التوفير التي يسهل الوصول إليها باستخدام جداول This is Money

يمكن للمدخرين العثور على حساب يسهل الوصول إليه بنسبة 5.1 في المائة لدى بنك تشيس، في حين يقدم بنك أوكسبري نسبة 5.02 في المائة على المدخرات التي يسهل الوصول إليها.

وقال جيمس هايد: “يجب على العملاء مراقبة معدلات الادخار بشكل استباقي، خاصة إذا كانوا بمعدل متغير يمكن لمقدمي الخدمات تعديله على أساس تفاعلي للغاية”.

“كن مستعدًا للتبديل إذا شعرت أن ولائك لا يتم مكافأته بشكل كافٍ.”

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.