المستثمر المحظوظ الذي راهن في أوائل الثمانينيات على وارن بافيت، شهد نمو هذه الحصة بنسبة مذهلة بلغت 40 ألف في المائة.

ومع ذلك، في نهاية هذا الأسبوع، ينصب التركيز أكثر على ما ينتظرنا أكثر من العوائد الماضية، بعد وفاة تشارلي مونجر، عن عمر يناهز 99 عامًا، المدير المشارك لبافيت لمدة ستة عقود.

قال بافيت، البالغ من العمر 93 عاماً، والذي يحتفل به عالمياً بلقب حكيم أوماها، مؤخراً: “أشعر أنني بحالة جيدة، ولكنني أدرك تماماً أنني ألعب في أدوار إضافية”.

ولا يزال ذوقه في المغامرة ثابتا، كما يتضح من الرهان المربح على عرض مايكروسوفت لشراء شركة ألعاب الفيديو أكتيفيجن بليزارد.

ومع ذلك، فإن وفاة المحامي وفاعل الخير مونجر تعني أنه يتم طرح المزيد من الأسئلة حول الاتجاه التالي لصندوق بيركشاير هاثاواي الذي تبلغ قيمته 786 مليار دولار.

ونظراً لنفوذ بافيت الهائل، فإنه نقاش يجب أن يشارك فيه كل مستثمر.

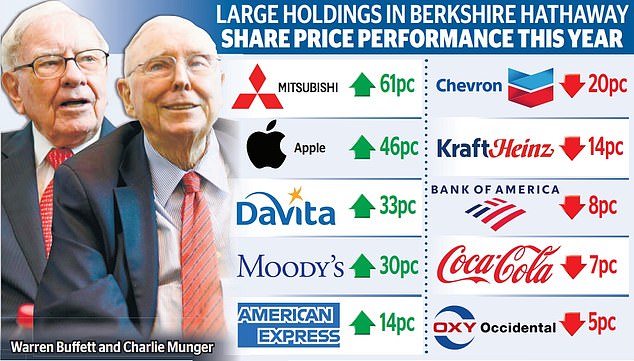

تُعَد شركة أبل أكبر شركة مملوكة منفردة في شركة بيركشاير هاثاواي العملاقة – وهي في أيامنا هذه أشبه بتكتل تجاري أكثر من كونها صندوقاً. وتشكل أمريكان إكسبريس وبنك أوف أمريكا وكوكا كولا شريحة كبيرة أخرى. وجميعها تمتلك علامات تجارية قوية تشكل “الخندق” الذي يتطلبه بافيت والذي يطرد المنافسة.

في الوقت الحاضر، يمتلك الصندوق مخزونًا قياسيًا من النقد يبلغ 157 مليار دولار، وذلك بفضل 100 مليون دولار يوميًا تولدها الشركات العاملة.

لكنها تضخمت أيضا بسبب مبيعات كل أو بعض الأسهم في أمازون، وجنرال موتورز، وجونسون آند جونسون، وموندليز، وبروكتر آند جامبل، ويو بي إس. وبما أن بافيت يلتزم عادة بمبدأ “الاحتفاظ إلى الأبد”، فقد أضافت هذه التصرفات إلى التخمين حول الاستراتيجية، وقد تضخمت هذه التخمينات بإصدار بيركشاير هاثاواي الأخير للسندات المقومة بالين.

فهل يمكن إنفاق العائدات في اليابان، نظراً للمقامرة الناجحة التي قام بها الصندوق على الشركات التجارية في تلك الدولة، مثل إيتوتشو، وماروبيني، وميتسوبيشي، وميتسوي، وسوميتومو؟

ويشير دان بروكلبانك من شركة أوربيس للاستثمار إلى أن “البنوك الرخيصة ذات رأس المال الجيد في اليابان وكوريا يجب أن تزدهر إذا استمر ارتفاع التضخم العالمي في رفع أسعار الفائدة”. لكنه يظل مقتنعا بأن بافيت لن يندفع إلى أي مجال، نظرا لتركيزه على القيمة بعد اختبار الزمن.

يقول ديفيد بيجز، من سانفورد ديلاند، ومديري صندوق بافيتولوجي الذي يستخدم مبادئ بافيت لاختيار الأسهم البريطانية: “بافيت لن يشتري شيئًا لمجرد أن الأموال النقدية تتراكم”.

ويقول إن بافيت سيكون مهتمًا بالأعمال التجارية عالية الجودة. لكن يقال إنه ينظر إلى تقييمات الشركات الأمريكية على أنها سطحية، كما أنه متردد في مواجهة المنافسة من صناديق الأسهم الخاصة.

هذا الحذر لا يعني أن بافيت، ووريثه المتوقع جريج أبيل، سيقفان ساكنين، وبالتالي يمكن أن يؤتي ثماره لمراقبة غزوات بيركشاير هاثاواي المحتملة.

يسلط Brocklebank الضوء على مقاولي الدفاع وشركات البنية التحتية للشبكات الكهربائية وشركات الطاقة. ويجدر بنا أن نفكر فيما إذا كانت الفرص قد تكمن في بريطانيا، التي يمكن القول إنها تمثل قيمة.

ويشير جيمس دي أوفوف، مدير صندوق إدنبرة الاستثماري، إلى أن أسواق المملكة المتحدة يمكن أن تكون موطناً “للشركات الرائعة بأسعار عادلة” التي يفضلها بافيت. وفي هذا العام، استثمرت شركة بيركشاير هاثاواي الأموال في شركة دياجيو. وانخفضت أسهم شركة المشروبات العملاقة بنسبة 24 في المائة نتيجة للمشاكل في قسم أمريكا اللاتينية. ولكن مثل غيره من المساهمين ــ مثلي ــ فإن بافيت واثق من التعافي.

يؤكد Rob Burgeman من RBC Brewin Dolphin أن أي شخص يتبنى نهج بافيت في أسواق المملكة المتحدة يجب أن ينظر إلى العقارات التي يمكن أن تستفيد مع انخفاض أسعار الفائدة. ويستشهد بأحد المرشحين: “تمتلك شركة “Primary Health Properties” مرافق رعاية صحية أولية وتستأجرها – عادةً ما تكون عمليات جراحية للأطباء العامين مخصصة لهذا الغرض”. وربما انخفضت الأسهم بنحو 25 في المائة خلال العامين الماضيين، لكنها توفر عائداً إجمالياً يبلغ نحو 6.69 في المائة – ومجالاً لنمو رأس المال.

تبلغ قيمة أسهم Berkshire Hathaway A 547.594 دولارًا أمريكيًا للسهم الواحد. حتى الأسهم B، التي تم تقديمها لتكون أقل قيمة، تبلغ قيمتها 370 دولارًا. يمكن للمستثمرين الذين لا يستطيعون الوصول إلى مثل هذه المبالغ أن يحاولوا تكرار محفظة بيركشاير هاثاواي، أو التحقق من صندوق تيمبل بار الاستثماري الذي يعتبره البعض بمثابة رد المملكة المتحدة على بيركشاير هاثاواي.

يقول إيان لانس، مدير الصندوق: يبدو أن كلانا من محبي قطاع الطاقة. وتمتلك شركة بيركشاير هاثاواي شركتي شيفرون وأوكسيدنتال بتروليوم. يتم تعرضنا من خلال Shell وTotalEnergies. المجال الثاني هو القطاع المالي – فنحن نملك شركات Aviva وBarclays وNatWest. كلا القطاعين غير مفضلين على الإطلاق – وبالتالي يقدمان بعض التقييمات الجذابة للغاية في رأينا.

أثارت وفاة مونجر الكثير من التفكير في أقواله.

ويستشهد بول سورجي، من شركة كينجوود لإدارة الثروات، بهذه العبارة البليغة: “إن الأموال الكبيرة لا تكمن في الشراء والبيع، بل في الانتظار”.

إنه قرار مفيد للعام الجديد وما بعده.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.