أصبحت Coventry Building Society الآن على رأس جداول الادخار التي يسهل الوصول إليها بمعدل 5.15 في المائة.

سيحصل المدخرون الذين يفتحون حسابًا لدى ثاني أكبر جمعية بناء في بريطانيا على فائدة قدرها 515 جنيهًا إسترلينيًا على وديعة بقيمة 10000 جنيه إسترليني على مدار عام واحد.

هناك صيد واحد طفيف. يسمح الحساب فقط بما يصل إلى ثلاث عمليات سحب مجانية سنويًا.

بدءًا من عملية السحب الرابعة فصاعدًا، سيحصل المدخرون على رسوم تساوي فائدة لمدة 50 يومًا بناءً على المبلغ الذي يقومون بسحبه.

الامتيازات عبر الإنترنت: صفقة كوفنتري هي الرائدة حاليًا في السوق عندما يتعلق الأمر بسهولة الوصول ولكنها تقيد المدخرين بثلاث عمليات سحب سنويًا

الحساب متاح فقط عبر الإنترنت ويمكن للمدخرين إيداع ما يصل إلى 250,000 جنيه إسترليني، وإن كان مع ما يصل إلى 85,000 جنيه إسترليني فقط محمي بموجب نظام تعويضات الخدمات المالية (FSCS) أو ما يصل إلى 170,000 جنيه إسترليني في حالة الحسابات المشتركة.

يمكن للمدخرين الاختيار بين الفائدة السنوية أو الشهرية، والتي يمكن إضافتها إلى الحساب أو دفعها في حسابهم البنكي المرتبط.

يمكن للمدخرين الذين يبحثون عن حساب يسهل الوصول إليه دون قيود الحصول على نسبة 5.1 في المائة من خلال كل من Close Brothers أو Cynergy Bank.

يقدم Cahoot أيضًا معدل فائدة بنسبة 5.2%، ولكن فقط على الأرصدة التي تصل إلى 3000 جنيه إسترليني.

ومع ذلك، تعتبر عمليات السحب غير المحدودة أحد العوامل المهمة للمدخرين. ومن هنا السهولة والسرعة التي يتطلبها فتح الحساب.

هذه نائبة محرر Money، هيلين كرين، قامت بالفعل باختبار حساب كوفنتري الجديد.

قالت: “لقد فتحت حساب Triple Access في عطلة نهاية الأسبوع وكان الأمر سهلاً للغاية.

“استغرق الأمر حوالي خمس دقائق من البداية إلى النهاية ولم يتضمن بعض عمليات التحقق من الهوية المملة التي وضعها لك بعض موفري الادخار والتي يمكن أن تستغرق أيامًا لإكمالها.”

سهولة الوصول أو أسعار ثابتة

تعني صفقة كوفنتري البالغة 5.15 في المائة أن أفضل الحسابات سهلة الوصول وذات المعدل الثابت أصبحت الآن متوافقة عمليًا مع الأسعار.

أفضل سعر ثابت هو سعر ثابت لمدة عام واحد يقدمه حاليًا بنك SmartSave ويدفع 5.16 في المائة.

وهذا سيترك البعض يفكر فيما إذا كان هناك أي سبب لإيداع أموالهم في حساب بسعر ثابت، والذي لن يتمكنوا من الوصول إليه.

ومع ذلك، لا يزال هناك جدل يجب إصلاحه نظرًا لأن التكهنات تحولت الآن إلى الموعد الذي سيبدأ فيه بنك إنجلترا في خفض سعر الفائدة الأساسي.

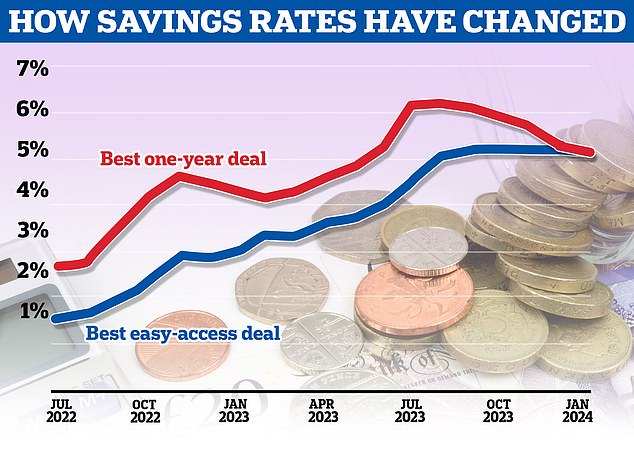

وبلغت معدلات الادخار ذروتها فوق 6 في المائة، لكنها انخفضت بشكل حاد منذ الخريف

في حين أن أفضل الأسعار سهلة الوصول تتساوى مع أفضل صفقات الأسعار الثابتة، فإن هذه الأسعار متغيرة وبالتالي يمكن أن تتغير بسرعة إذا بدأ بنك إنجلترا في خفض سعر الفائدة الأساسي.

بالنسبة للمدخرين، فالأمر يتعلق بما إذا كان ينبغي عليهم اغتنام الفرصة لتثبيت أسعار الفائدة فوق 5 في المائة الآن، قبل أن تختفي جميعها.

وفي الأسبوع الماضي، أبقى بنك إنجلترا سعر الفائدة الأساسي مرة أخرى عند 5.25 في المائة الأسبوع الماضي، متمسكاً بالمستوى الذي كان عليه منذ أغسطس من العام الماضي.

بعد اجتماع لجنة السياسة النقدية الأسبوع الماضي، تقوم الأسواق الآن بتسعير التخفيضات بمقدار 100 نقطة أساس – تاركة سعر الفائدة الأساسي عند 4.25 في المائة بحلول نهاية عام 2024.

اقرأ: متى ستنخفض أسعار الفائدة؟ توقعات بشأن متى سينخفض المعدل الأساسي