هذا الانهيار فريد من نوعه وغير مستعد تمامًا ، كما يقول مارتن ستيوارت ، مدير السمسرة في London Money ، حيث يشاركه وجهة نظره من النهاية الحادة لفوضى الرهن العقاري.

يقدم مارتن ستيوارت ، مدير السمسرة ، London Money ، وجهة نظره حول أزمة الرهن العقاري

لقد سمعت الكثير من اللوم عن أزمة بريطانيا المالية الحالية التي يتم توزيعها على العديد من المذنبين المختلفين.

وصل مشتبه به جديد آخر مؤخرًا وكان ذلك رهنًا عقاريًا متواضعًا وشائعًا مرة واحدة بسعر فائدة ثابت لمدة عامين.

سأعود إلى ذلك في لحظة ، ولكن من أجل السياق ، ليس هناك الكثير مما لا يمكنك أن تخبرني به عن سوق الإسكان أو الرهن العقاري.

سأكون قد رتبت شخصيًا أكثر من 5000 قرض عقاري يغطي مئات الملايين من الجنيهات الاسترلينية وكل ذلك من خلال عدد لا يحصى من الدورات الاقتصادية المختلفة. علاوة على ذلك ، تجاوز عملي مؤخرًا إنشاءات الرهن العقاري بقيمة مليار جنيه إسترليني.

أنا لا أقول هذا من أجل الاعتراف ، أنا ببساطة أشير إلى أنه في الحدث غير المحتمل أنني وجدت نفسي على متن قارب صيد مع برودي وهوبر وكوينت يقارنون الندوب وقصص الحرب ، سأكون أكثر من قادرة على تحمل نفسي.

لذلك ، عندما يقول شخص مثلي أن الانهيار الحالي للرهن العقاري هو شيء فريد من نوعه ، وغير معلن عنه وغير مستعد على الإطلاق ، فيجب على الناس أن يقفوا وينتبهوا.

بدايةً ، يختلف هذا كثيرًا عن الانهيار المالي لعام 2008 ، والذي كان أزمة سيولة أثرت على البنوك التي كانت الأموال تنفد بسرعة.

هذه المرة ، يعاني المستهلك من أزمة السيولة.

أخشى ، بعد فوات الأوان ، أنه سيكون من الأسهل إصلاح المخاطر النظامية المتمثلة في تمويل ملايين الأفراد.

بمجرد أن تعرف ما هي المشكلة ، يصبح من السهل تحديد سببها والسبب في رأيي بسيط للغاية – إنها الثقافة.

لقد كان لدينا وصول سهل للغاية إلى أموال رخيصة للغاية لفترة طويلة جدًا.

تم ضخ الغالبية العظمى من هذه الأموال في سوق الإسكان التي قيل لنا أنها ارتفعت فقط.

قمنا بتسليع ملجأنا بحثًا عن الأرباح ، سواء كملاك منازل أو كملاك. الآن ، آلهة المال مستاءون منا – وكل شيء على وشك التغيير.

إلى جانب كون النزعة الاستهلاكية مشكلة ثقافية بالنسبة لنا ، فقد أنشأنا أيضًا جيلًا من المدى القصير ، والتخلص من أي شيء بتمريرة سريعة من إصبعك بضغطة زر أو نقرة على الفأرة.

في هذه الأيام نتخلى عن الأشياء بسهولة – السيارات ، والهواتف ، والتكنولوجيا ، والأزواج – وقد تسرب هذا الموقف إلى قروضنا العقارية.

لأكثر من 20 عامًا ، يتاجر الكثير منا في ديون الرهن العقاري كل عامين ، ولكن بدلاً من السعي لتخليصها ، استطاعوا بدلاً من ذلك الوصول إلى بعض الزيادة في رأس المال ليعودوا إلى النزعة الاستهلاكية.

بحيث أصبح الأمر برمته حلقة فاضلة أو مفرغة ، حسب وجهة نظرك.

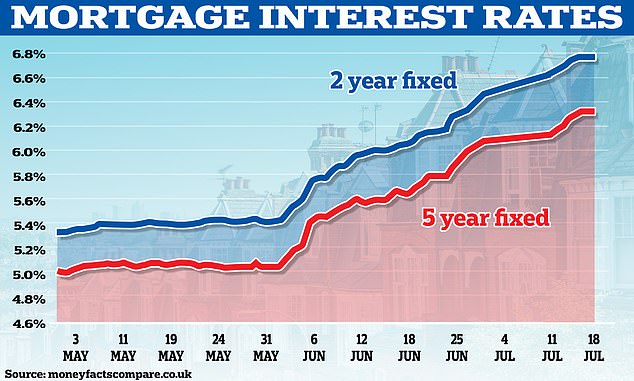

ارتفعت معدلات الرهن العقاري إلى ما هو أبعد من النقطة التي يعتقد معظمها أنها ستصل إليها ، حيث رفع بنك إنجلترا مؤخرًا سعر الفائدة الأساسي لمعالجة التضخم المرتفع بعناد.

كان من الصعب بالتأكيد المجادلة مع استمرار انخفاض الأسعار وانخفاضها ، قاتل المقرضون للحصول على حصة في السوق (تحذير إطلاق: تمامًا كما فعلوا في الفترة التي سبقت عام 2008) ، وقد التهمنا جميعًا كما لو كنا Augustus Gloop في مصنع الشوكولاتة ، على ما شعرت بأنه نقود مجانية.

بينما نحن كمستهلكين ، نحن متواطئون في هذه الفوضى ، اللوم العام على المكان الذي نضع فيه بثبات على أقدام المشتبه بهم المعتادين – أولئك الذين يضعون سياساتنا الاقتصادية وينفذونها ويديرونها.

لقد خرجنا من دورة اقتصادية مدتها 15 عامًا في غضون 15 شهرًا ، حيث كان من المفترض أن تكون لدينا دورة مدتها 10 سنوات على مدار خمس سنوات

لقد كانت لدينا دورة اقتصادية مدتها 15 عامًا يتم الخروج منها خلال 15 شهرًا عندما كان من المفترض أن تكون لدينا دورة اقتصادية مدتها 10 سنوات منتهية على مدار خمس سنوات.

كان من شأن اتباع نهج ثابت وهادئ وعملي اعتبارًا من عام 2017 فصاعدًا أن يجعلنا في وضع أفضل بكثير اليوم.

كان من الواضح للكثيرين أننا عندما خرجنا من هذا الإغلاق الأول في صيف هالكيون لعام 2020 ، كما فعلنا في مبادرات رسوم الطوابع الحرة واثنين من البرغر بسعر واحد ، كنا بحاجة إلى أن نواصل زيادة تكلفة الاقتراض مما كنا عليه.

غالبًا ما يكون الإدراك المتأخر أمرًا رائعًا ولكنه طريقة مروعة لإدارة اقتصادك.

تُظهر بياناتنا أن العملاء يشهدون الآن ارتفاع مدفوعات الرهن العقاري في المتوسط بمقدار 400 جنيه إسترليني إلى 500 جنيه إسترليني شهريًا – وهو رقم آخذ في الارتفاع.

في نفس الفترة ، شهد عملاؤنا من أصحاب العقارات زيادة في المدفوعات بنسبة 101 في المائة.

هذه أرقام ضخمة بأي حال من الأحوال ، وستشعر زيادة قدرها 500 جنيه إسترليني شهريًا لدافعي الضرائب ذوي المعدلات المرتفعة وكأنها تخفيض في الراتب يبلغ 10 آلاف جنيه إسترليني سنويًا.

هذا ثمن باهظ يجب دفعه لتقليل تكلفة نصف لتر من الحليب بنسبة 10 في المائة.

بالطبع ، أنا أبالغ في النقطة لتوضيح نقطة.

ولكن إذا كان بنك إنجلترا الآن أكثر قلقًا بشأن دوامة الأجور ، فقد يكون من الأفضل أن تراقب دوامة الموت الاقتصادي التي تتراكم في الخلفية.

كل شخص نتحدث إليه يتحدث عن التقليل وتقديم التضحيات. أنا لست خبيرًا اقتصاديًا ، لكنني متأكد تمامًا من أن هذه هي الطريقة التي تبدأ بها فترات الركود.

إذا تجنبنا أحدها فسيكون بأدنى هوامش ربح ، حيث نقوم بتحويل مليارات الجنيهات من اقتصاد الإنفاق التقديري ووضعها في الميزانيات العمومية للبنوك.

لذا ، وبالعودة إلى تلك المعدلات الثابتة لمدة عامين ، هل كان هذا خطأهم حقًا؟

أنا شخصياً لا أعتقد ذلك. على الرغم من كل هذا ، فقد رأينا حتى الآن 65 في المائة من عملائنا لا يزالون يفضلون منتجات الرهن العقاري لمدة عامين أو ثلاثة أعوام.

عند التحدث مع الآخرين داخل الصناعة ، فإننا لسنا مستبعدين ، كما أن الوسطاء الآخرين يبلغون عن اتجاه مماثل.

مرة أخرى ، يعود الأمر إلى ثقافة قديمة قد يكون من الصعب كسرها.

يتعلق الأمر باختيار بسيط ، المرونة مقابل اليقين

أنا شخصياً أعتقد أن الأمر يتعلق بخيار بسيط ، المرونة (سنتان) مقابل اليقين (خمس سنوات أو أكثر).

حتى ذلك الحين ، نبتكر منتجات تنافسية لتغطية كل من هذه الرغبات – المرونة واليقين – سيظل المستهلكون مستقطبين إلى الأبد بهذا الاختيار البسيط ولكن الصارم.

لا أحد يشتري منزلاً بدافع ولا أحد يأخذ رهنًا لمجرد نزوة. غالبًا ما يكون هناك الكثير من الجدل والحكايات وألعاب Devil’s Advocate التي يتم لعبها بين سمسار الرهن العقاري وعملائه.

يمكن أن يحدث هذا على مدار أسابيع أو حتى أشهر ، لذا ثق بي عندما أقول إن المنتجات قصيرة الأجل ليست بالضرورة هي الأشرار هنا.

يفضل الكثيرون المرونة لأنه في حين أن سعرهم قد يكون قابلاً للنقل ، فقد لا يكونون كمقترضين.

في بعض الأحيان ، تسمح لك هذه المعدلات الأقصر بالحفاظ على مسحوقك جافًا ، وهو أمر قد تسعد به عندما يحين الوقت لإجراء تغيير جوهري في حياتك ورهنك العقاري ، لأن الاثنين مرتبطان ارتباطًا وثيقًا في هذه الأيام.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.