لماذا تستثمر؟ إنه سؤال نادرًا ما يُطرح لأن الإجابة عادة ما تكون واضحة جدًا ومقنعة. يعد الاستثمار بشكل عام أحد أكثر الطرق ربحًا وموثوقية لتوليد الدخل من بيضة العش. يجب أن تنتج المحفظة المتوازنة للأسهم والسندات تيارًا جيدًا من مدفوعات الأرباح والفوائد.

يمكن للمستثمرين الاستمتاع بهذه المدفوعات كدخل أو إضافتها إلى عشهم لتنمية ثروتهم بشكل أكبر. إنها استراتيجية لا تخلو من المخاطر ، لكنها عادة ما تأتي بشكل جيد على المدى الطويل.

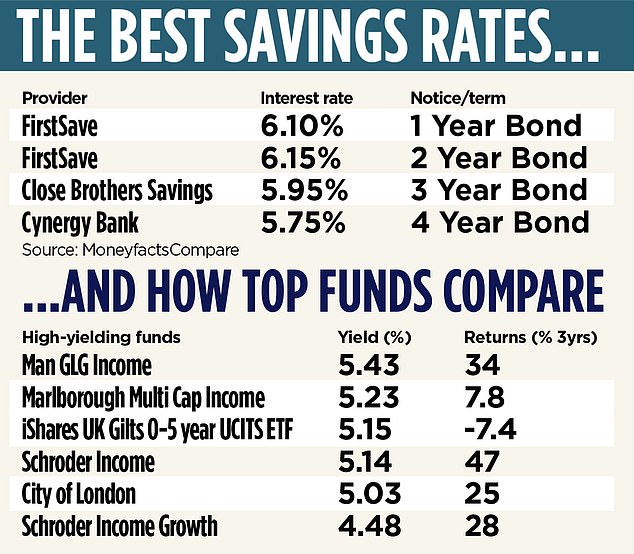

ومع ذلك ، في الأسابيع الأخيرة ، يتساءل عدد متزايد من المستثمرين لأول مرة عن قيمة الاستثمار على الادخار. وذلك لأن أسعار الفائدة التي يمكنك الحصول عليها على أفضل حسابات التوفير أصبحت الآن على الأقل سخية مثل الدخل الذي يمكن أن تتمناه عند الاستثمار. تقدم بعض حسابات التوفير خمسة أو ستة في المائة. يتم ضمان مدفوعات الفائدة والأرصدة التي تصل إلى 85000 جنيه إسترليني محمية تمامًا ، طالما أن مزود المدخرات الخاص بك مشمول بنظام تعويض الخدمات المالية (FSCS).

وبالمقارنة ، فإن القليل من صناديق الدخل تقدم دخلاً يصل إلى خمسة أو ستة في المائة. وبينما يمكنك تقليل المخاطر عن طريق وضع أموالك في مجموعة من الصناديق المختلفة ، فلا يوجد ضمان ضد بعض الخسائر. يقول توم باري ، المخطط المالي المعتمد في إدارة الثروات أولد ميل: “بالنسبة لأولئك الذين لديهم شهية حذرة للمخاطرة ، أصبح النقد بديلاً قابلاً للتطبيق للاستثمار في الصناديق لأول مرة منذ 15 عامًا”.

فهل يجب أن يحتفظ المستثمرون بنسبة أعلى من ثروتهم نقدًا بينما ترتفع الأسعار؟ وما الذي يقدمه الاستثمار ولا تقدمه حسابات التوفير البسيطة؟ تحقيق الثروة والتمويل الشخصي.

بيضة العش: هل يجب على المستثمرين الاحتفاظ بنسبة أعلى من ثروتهم نقدًا بينما ترتفع الأسعار؟

قضية الاستثمار

صناديق الدخل هي طريقة مجربة ومختبرة لإنتاج عائد ثابت من مبلغ مقطوع. طريقة عملهم واضحة للغاية. يسلم المستثمرون أموالهم إلى مدير الصندوق ، الذي يبحث عن الشركات التي يعتقد أنه من المحتمل أن تدفع دفقًا ثابتًا من الأرباح للمساهمين.

بدلاً من ذلك ، يمكن للمستثمرين اختيار الصندوق السلبي ، الذي يختار الشركات التي تستخدم أجهزة الكمبيوتر بدلاً من المهارات البشرية.

نادرًا ما يختار مديرو الصناديق الشركات التي دفعت أفضل توزيعات الأرباح في الماضي. هذا لأنه لا يوجد ضمان بأنهم سيستمرون في دفع دخل جيد. تكمن المهارة في تحديد الشركات التي ستدفع دخلاً موثوقًا به – ويفضل أن يكون متزايدًا – في المستقبل.

تشتري بعض صناديق الدخل أيضًا ديون الشركات والحكومة في شكل سندات وسندات عوائد ثابتة.

جيمس ياردلي ، كبير محللي الأبحاث في مجموعة أبحاث الصناديق FundCalibre ، من المعجبين بمؤسسة City of London Investment Trust ، التي يبلغ عائدها خمسة في المائة ، وشركة Schroder Income ، التي تحقق عائدات تبلغ 5.14 في المائة. يحقق كلاهما دخلاً من خلال الاستثمار في الشركات البريطانية التي تتخلص من أرباح الأسهم العادية ، مثل Shell و HSBC و Tesco (في حالة City Investment Trust) و Marks & Spencer (التي استثمرها Schroder Income).

على الرغم من أن أيا منهما لا يدر دخلاً يفوق حاليًا أفضل حسابات التوفير ، إلا أنهما – وعشرات من صناديق الدخل الأخرى – يتمتعان بميزة أخرى.

زاد صندوق استثمار مدينة لندن من توزيعات أرباحه كل عام منذ عام 1966. في الواقع ، هناك 19 شركة استثمارية مثل هذه زادت أرباحها لمدة 20 عامًا متتالية على الأقل. ليس هناك ما يضمن أنهم سيستمرون في القيام بذلك ، لكن لديهم بالتأكيد سجل حافل بالثقة.

وبالمقارنة ، فإن حسابات التوفير تمر بيومها تحت أشعة الشمس ، ولكن ليس هناك ما يضمن أن الأسعار ستستمر في الارتفاع ، ولا أن موفري المدخرات سوف ينقلون أي زيادات أخرى في الأسعار إلى عملائهم.

تقول زوي جيليسبي ، خبيرة الاستثمار في إدارة الثروات RBC Brewin Dolphin ، إن الاستثمار على المدى الطويل يميل إلى أن يكون وسيلة جيدة للتغلب على التضخم ، في حين أن المال في المدخرات النقدية لا يفعل ذلك. ومع ذلك ، ستكون هناك مناسبات – مثل الآن – عندما لا يكون الأمر كذلك. تقول: “القول القديم عن الشركات الحقيقية ، امتلاك أصول حقيقية ، ودفع أرباح حقيقية من أرباح حقيقية ، يؤتي ثماره”. “يظهر بحثنا أن هذا لا يتزامن دائمًا مع فترات التضخم المرتفع – تاريخياً ، كان عادةً بعد ذلك.”

يضيف كارل ستيك ، مدير صندوق راثبون للدخل ، أن الاستثمار في محفظة من الأعمال الممتازة يمكن أن يكون وسيلة رائعة لتحقيق دخل متزايد في جميع الظروف الاقتصادية. يقول: “إن أفضل الشركات ، التي تتمتع بأفضل سجلات استثمار رأس المال وإدارة النقد ، قادرة على دفع تدفق دخل متزايد كل عام ، بغض النظر عن دورات السوق”.

إذا تمكنا من الاستثمار في محفظة من هذه الأعمال الممتازة ، فيمكننا تزويد مالكي الوحدات لدينا بما نسميه “زيادة في الأجور” كل عام ، وهو أمر بالغ الأهمية في بيئة تضخمية. “

يضيف جوب كيرتس ، مدير City of London Investment Trust ، أنه في حين أن البنوك تدفع الفائدة ببساطة ، فإن صناديق دخل الأسهم ، مثل صندوقه ، تعرض إمكانية النمو والدخل. هذا لأنه بالإضافة إلى توفير الدخل في شكل توزيعات أرباح ، تهدف هذه الأموال أيضًا إلى تنمية ثروتك من خلال ارتفاع أسعار الأسهم. ويقول: “تقدم صناديق دخل الأسهم آفاق نمو الدخل مع ارتفاع أرباح الشركات وتوزيعات الأرباح”. “هذا مهم بشكل خاص في عصر التضخم.”

البحث عن الفرص

لا يقتنع الجميع بمزايا الاستمرار في الاستثمار أثناء ارتفاع أسعار الفائدة.

في الواقع ، سحب المستثمرون 1.2 مليار جنيه إسترليني من الصناديق التي تستثمر في الشركات البريطانية في مايو ، وفقًا لجمعية الاستثمار. كما شهدت الصناديق التي تستثمر في الشركات الأوروبية واليابانية والأمريكية تدفقات ضخمة من المستثمرين في المملكة المتحدة.

ومع ذلك ، يجادل ياردلي ، في FundCalibre ، بأن هروب المستثمرين إلى المال يعني أنه قد تكون هناك فرص للشجعان.

يقول: “نتيجة هذه المعدلات النقدية الكبيرة هي أن المستثمرين يتخلصون من الكثير من الأصول الأخرى لشرائها ، مما يوفر فرصة كبيرة لمن لديهم عقلية طويلة الأجل”. “نحن نرى قيمة هائلة”.

يقول ياردلي إنه يرى قيمة خاصة في بعض الشركات البريطانية. يقول: “تبدو الشركات البريطانية الصغيرة والمتوسطة الحجم رخيصة لأنها بيعت بكثافة”.

بالإضافة إلى الأموال المذكورة أعلاه ، فهو يحب Man GLG Income ، التي تحقق 5.43 في المائة ، و Marlborough Multi Cap Income ، التي تحقق 5.23 في المائة.

يمكن أن تكون صناديق الدخل التي تستثمر في ديون الحكومة والشركات خيارًا جيدًا آخر. ميزة الاستثمار في الديون – المعروفة باسم الدخل الثابت – بدلاً من الأسهم هي أنها تنتج دخلاً أكثر ثباتًا. الدين الحكومي البريطاني لمدة عامين ، والمعروف باسم السندات السندات ، يحقق حاليًا عائدات تبلغ 5.3 في المائة.

قضية الادخار

في الوقت الذي يتم فيه انتقاد البنوك الرئيسية لعدم تمرير أسعار الفائدة المرتفعة للمدخرين ، هناك ثورة هادئة جارية في الجزء العلوي من جداول أفضل شراء لحسابات التوفير. هنا ، تقاتل البنوك المنافسة الأقل شهرة للحصول على المركز الأول لكل من مدخرات الوصول الفوري والسندات طويلة الأجل ذات السعر الثابت.

يقول جيمس دالي ، من شركة Fairer Finance لتصنيفات المنتجات: “ مع سهولة الوصول إلى الحسابات التي تدفع الآن أكثر من أربعة في المائة وحسابات ذات معدل ثابت أكثر من ستة في المائة ، أصبحت المدخرات خيارًا جذابًا بشكل لا يصدق لأول مرة منذ أكثر من 15 عامًا.

بالإضافة إلى حقيقة أن التوقعات للعديد من الاقتصادات الغربية على مدى العامين المقبلين متواضعة إلى حد ما ، فمن المنطقي تخصيص نسبة أكبر من مدخراتك طويلة الأجل للنقد على الأسهم والسندات.

أعلى معدلات نقدية ، بأكثر من ستة في المائة ، متاحة حاليًا لأولئك الذين يضعون أموالهم في سندات مدتها عام واحد مع بنك الريان عبر منصة ادخار رايسن التي تدفع 6.01 في المائة ، أو سندات التوفير الأولى لمدة عامين عند 6.15 في المائة. سنت.

كمقياس مرجعي ، تتوقع هيئة الرقابة المالية Financial Conduct Authority أن الاستثمارات بمتوسط معدل عائد تنتج حوالي خمسة في المائة سنويًا. جميع أنواع حسابات التوفير باستثناء تلك التي يسهل الوصول إليها الآن تغلب على هذا.

خفض الضرائب

كل من المدخرين والمستثمرين الذين يمتلكون بيض عش كبير يخاطرون بدفع فاتورة ضريبية. ومع ذلك ، عادة ما تكون أفضل حالًا من خلال توليد نفس العائد من خلال الاستثمارات من المدخرات النقدية.

لنفترض أنك حصلت على 20000 جنيه إسترليني ودخل سنوي قدره ستة في المائة. إذا كنت تتلقى الدخل على أنه فائدة مدخرات ، فستتلقى فاتورة ضريبية قدرها 40 جنيهًا إسترلينيًا ، أو 280 جنيهًا إسترلينيًا إذا كنت دافع ضرائب ذو معدل أعلى. إذا كنت تكسبها كدخل استثماري ، فستحصل على فاتورة ضريبية بقيمة 17.50 جنيهًا إسترلينيًا أو 67.50 جنيهًا إسترلينيًا إذا كنت دافع ضرائب ذو معدل أعلى.

ومع ذلك ، يمكنك وضع ما يصل إلى 20000 جنيه إسترليني كل سنة ضريبية في عيسى دون دفع أي ضريبة على الدخل ، سواء تم استثمار أموالك أو في حساب توفير.

لكن احترس …

إذا قمت بالتبديل بين المدخرات والاستثمارات ، فتأكد من القيام بذلك بأمان. مدخراتك محمية فقط حتى 85000 جنيه إسترليني لكل مؤسسة ، لذا احترس إذا كنت تنقل مبالغ كبيرة.

وإذا كنت تنقل الأموال بين النقد والأسهم والأسهم Isas ، فتأكد من اتباع الإجراءات الصحيحة حتى لا تفقد أموالك وضعها المعفى من الضرائب. يجب أن تطلب من موفري خدمة عيسى إجراء التحويل ، بدلاً من القيام بذلك بنفسك.

إذا كنت تستثمر من أجل الدخل ، فضع في اعتبارك – على عكس حسابات التوفير – ببساطة استهداف أعلى العوائد يمكن أن يكون نهجًا محفوفًا بالمخاطر. في بعض الأحيان ، تقدم الشركات والصناديق ذات المخاطر العالية للمستثمرين دخلاً مرتفعًا لتشجيعهم على الاستثمار.

أخيرًا ، لا تنسى الرسوم. نادرًا ما يضطر المدخرون إلى الدفع مقابل امتياز فتح حساب ، ولكن يتعين على المستثمرين دفع منصة الاستثمار الخاصة بهم والرسوم المستمرة للصندوق الذي يعهدون بأموالهم إليه.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.