إن ارتفاع القروض العقارية لمدة 40 عاما يعرض تقاعد المشترين لأول مرة للخطر – ويمكن أن يكلف حوالي 100 ألف جنيه إسترليني إضافية في الفوائد.

قالت هيئة التجارة المصرفية UK Finance إن الرهون العقارية طويلة الأمد سوف تعود إلى المنزل حيث لا تملك الأسر سوى أموال أقل عند التقاعد.

ويحصل المقترضون على المزيد من قروض المنازل التي تصل مدتها إلى أربعة عقود، حيث يكافحون من أجل وضع قدم على سلم العقارات وسط ارتفاع أسعار المنازل وزيادة معدلات الرهن العقاري.

وتتكلف الرهون العقارية طويلة الأجل أكثر بكثير، حيث تم اقتراض 200 ألف جنيه إسترليني على مدى 40 عاما بدلا من 25 عاما مما أدى إلى الحصول على 112 ألف جنيه إسترليني كفوائد إضافية.

واحد من كل خمسة قروض عقارية للمشترين لأول مرة يكون لمدة أطول من 35 عاما – ضعف النسبة التي شوهدت قبل عامين فقط.

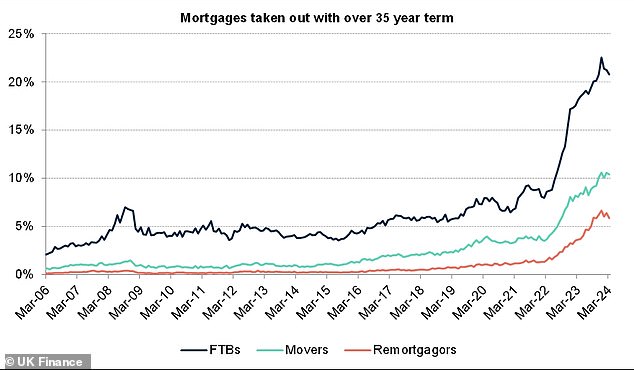

القروض العقارية طويلة الأجل: يوضح تقرير UK Finance كيف أنه مع ارتفاع أسعار الفائدة، ارتفعت شروط الرهن العقاري الأطول بشكل كبير

يحصل المقترضون على قروض أطول من أجل تقليل الأقساط الشهرية وملاءمتها لمعايير الإقراض القائمة على القدرة على تحمل التكاليف، لكنهم قد يخلقون مخاطر وتكاليف مالية طويلة الأجل.

حذرت UK Finance في تقرير لها: “كلما طالت فترة احتياج العميل لسداد أقساط الرهن العقاري، قل الدخل الحر الذي قد يحصل عليه خلال هذه الفترة لاعتبارات مهمة أخرى، ليس أقلها المساهمات في معاشاته التقاعدية”.

“إن هذا الاتجاه نحو الاقتراض طويل الأجل ينطوي على احتمال حدوث آثار مجتمعية أوسع نطاقا، وإن كانت هذه الآثار قد لا تعود إلى المنزل إلا بعد مرور بضع سنوات”.

تظهر أرقام وزارة المالية في المملكة المتحدة أن المشتري المتوسط لأول مرة يقترض الآن 200 ألف جنيه إسترليني بنسبة 75 في المائة من القرض إلى القيمة، مع فترة مدتها 31 عامًا.

تسلط حاسبة الرهن العقاري طويلة الأجل هذه من Money الضوء على كيف أنه بينما يؤدي تمديد مدة الرهن العقاري إلى خفض الدفعات الشهرية الآن، فإنه يكلف أكثر بكثير على مدار عمر القرض.

على سبيل المثال، سيكلف المشتري النموذجي لأول مرة رهنًا عقاريًا بقيمة 200000 جنيه إسترليني، بمتوسط سعر 5 في المائة، على مدار 25 عامًا 151000 جنيه إسترليني كفائدة، ولكن على مدى 40 عامًا سيشهد زيادة قدرها 263000 جنيه إسترليني في رسوم الفائدة

قبل الأزمة المالية، كانت 25 سنة هي المدة القياسية للرهن العقاري، لكن ذلك بدأ يزحف وأصبح متوسط مدة المشتري لأول مرة الآن 31 سنة.

يؤدي تمديد هذا إلى 40 عامًا إلى ارتفاع رسوم الفائدة.

إن اقتراض مبلغ 200 ألف جنيه إسترليني على مدى 31 عامًا بمتوسط فائدة 5 في المائة سيترتب عليه فوائد بقيمة 194 ألف جنيه إسترليني.

لكن الاقتراض على مدى 40 عامًا سيشهد تحصيل فائدة قدرها 263 ألف جنيه إسترليني – مما يكلف المشترين لأول مرة 69 ألف جنيه إسترليني إضافية على مدى فترة رهنهم العقاري.

وقال تقرير UK Finance: “إن الأقلية الصغيرة ولكن المتزايدة من عملاء نقل المنازل وإعادة الرهن العقاري الذين يقترضون بهذه الشروط الأطول تشير إلى قضايا القدرة على تحمل التكاليف الأكثر رسوخًا”.

“بدلاً من مجرد تمديد الشروط كوسيلة لتحسين القدرة على تحمل التكاليف من أجل دخول سوق الإسكان، يحتاج المزيد من العملاء إلى القيام بذلك في معاملات الرهن العقاري اللاحقة، وفي رحلات ملكية المنازل وحياتهم العملية.

“يتم هذا الاقتراض طويل الأجل ضمن قواعد الإقراض المسؤولة الصادرة عن هيئة مراقبة السلوكيات المالية (FCA)، بما في ذلك الحالات التي تمتد فيها المدة حتى التقاعد.”

ارتفعت القروض العقارية طويلة الأجل بشكل كبير مع ارتفاع أسعار الفائدة حيث حاول أندرو بيلي وبنك إنجلترا معالجة التضخم المرتفع

بدأت الرهون العقارية طويلة الأجل في الارتفاع بشكل كبير مع ارتفاع أسعار الفائدة في عام 2022 لمعالجة التضخم المتزايد وارتفعت بشكل أكبر في أعقاب ميزانية ليز تروس المصغرة في سبتمبر من ذلك العام عندما ارتفعت أسعار الاقتراض.

وفي بداية ذلك العام، كانت القروض التي تمتد لأكثر من 35 عاماً تمثل 8 في المائة فقط من القروض العقارية للمشتري لأول مرة. لكن ذلك ارتفع إلى 17 في المائة بحلول نهاية عام 2022 قبل أن يصل إلى ذروته عند 23 في المائة في ديسمبر من العام الماضي.

وعلى الرغم من أن معدلات الرهن العقاري قد تراجعت عن أعلى مستوياتها، إلا أن نسبة الصفقات طويلة الأمد انخفضت فقط إلى 21 في المائة في آذار (مارس).

قالت UK Finance إن نسبة القروض بشروط تصل إلى 40 عامًا “لا تزال أعلى بكثير مما رأيناه في الماضي” بالنسبة “لجميع أنواع المقترضين ولكن الأهم من ذلك بين المشترين لأول مرة”.

وقال ديفيد هولينجورث، المدير المساعد في شركة L&C Mortgages للوساطة: “إن الحصول على رهن عقاري على المدى الطويل قد يساعد في سداد الدفعات الشهرية الأولية ولكن التكلفة سترتفع بشكل كبير بمرور الوقت.

“يحتاج المقترضون إلى الانضباط في مراجعة المصطلح، أو الدفع الزائد حيثما أمكن ذلك، لتقليل هذا العبء.

“إذا لم يكن الأمر كذلك، فسوف يستمر في إحداث تأثير أكبر على الدخل المتاح لفترة أطول، مما قد يكون له عواقب وخيمة على الادخار والموارد عند التقاعد.”

وقالت وزيرة التقاعد السابقة البارونة ألتمان: “إذا كان الخيار الوحيد أمام الناس هو الحصول على رهن عقاري طويل الأجل، فإن ذلك أفضل بالنسبة للكثيرين من دفع الإيجار الذي سيمنعهم أيضًا من الادخار”.

“المشكلة بالنسبة لي هي ضمان عدم استفادة المقرضين من هذه القروض طويلة الأجل حيث ينتهي الأمر بالمقترضين إلى سداد المزيد على المدى الطويل.”

> تحقق من المبلغ الذي يمكن أن يكلفك الرهن العقاري باستخدام حاسبة أفضل الأسعار لدينا

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.