قد يبدو التقاعد بمعاش تقاعدي يبلغ مليون جنيه إسترليني وأسلوب الحياة الفاخر الذي يوفره بمثابة أشياء من الأحلام. لكن يمكن أن يكون في متناول يدك أكثر مما تعتقد.

ومع ذلك، فمن غير المرجح أن يحدث ذلك عن طريق الصدفة. استخدم هذه النصائح المهمة – واستثمر قدرًا كبيرًا من الوقت – ويمكن تحقيق التقاعد في العطلات المتكررة ومعاملة أحبائك والاستمتاع بأرقى الأشياء.

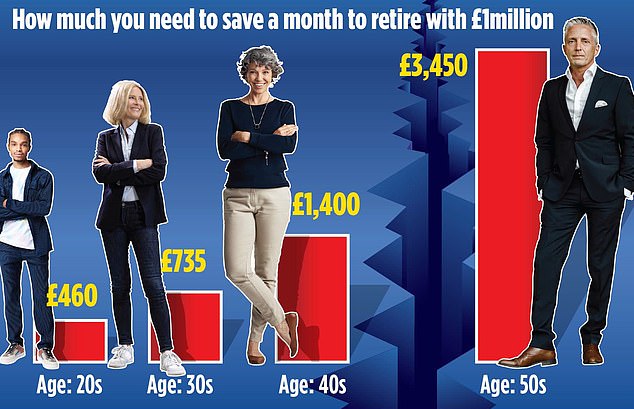

1. ابدأ مبكرًا

لم يفت الأوان أبدًا للبدء في الادخار من أجل التقاعد، وحتى بضع سنوات من ادخار المال جانبًا يمكن أن يكون لها تأثير ملموس على نمط حياتك المستقبلي. ومع ذلك، كلما بدأت مبكرًا، قل ما تحتاج إلى ادخاره للوصول إلى مليون جنيه إسترليني عند التقاعد. وذلك لأن المساهمات التي تقدمها لمعاشك التقاعدي تكون أطول لتنمو وتستفيد من قوة الفائدة المركبة.

في الواقع، تعتبر المساهمات المبكرة ذات قيمة كبيرة لدرجة أن الشخص الذي يبدأ في الادخار في سن 21 عامًا ثم يتوقف عند سن 30 عامًا قد ينتهي به الأمر إلى الحصول على معاش تقاعدي أكبر عند التقاعد مقارنة بشخص يبدأ في الادخار بنفس المبلغ في سن 30 عامًا ولا يتوقف. حتى تقاعدهم.

إذا بدأت في الادخار في العشرينات من عمرك، فستحتاج إلى دفع 460 جنيهًا إسترلينيًا شهريًا طوال حياتك العملية لتصل إلى مليون جنيه إسترليني بحلول الوقت الذي تتقاعد فيه في سن 65 عامًا، وفقًا لحسابات مدير الثروات، Investec Wealth & Investment. وهذا يعادل 15 جنيهًا إسترلينيًا في اليوم.

يفترض هذا أنك تدخر في معاش تقاعدي في مكان العمل باستخدام نظام التضحية بالراتب وأن صندوقك يستفيد من نمو الاستثمار بنسبة 3.8 في المائة سنويًا بعد خصم الرسوم وأن مساهماتك تزيد بنسبة 2.6 في المائة كل عام.

التضحية بالراتب هي خيار معاش شائع يقدمه أصحاب العمل لجعل توفير معاش التقاعد الخاص بك أكثر كفاءة من حيث الضرائب. أنت توافق على تخفيض راتبك ويقوم صاحب العمل بدفع الفرق في معاشك التقاعدي، مما يعني أنك تستفيد من اشتراكات التأمين الوطني المنخفضة بالإضافة إلى الإعفاء الضريبي.

انتظر حتى تصل إلى الثلاثينيات من عمرك لتبدأ في الادخار وستحتاج إلى توفير 775 جنيهًا إسترلينيًا شهريًا حتى تصل إلى مليون جنيه إسترليني؛ وفي الأربعينيات من العمر يرتفع إلى 1400 جنيه إسترليني شهريًا.

نأمل، بحلول سن الخمسين، أن يكون لديك بعض مدخرات التقاعد. إن الحصول على مليون جنيه إسترليني من البداية سيكون أمرًا صعبًا حتى بالنسبة لأصحاب الدخل الأعلى. ستحتاج إلى توفير 3450 جنيهًا إسترلينيًا شهريًا. لكي تصل إلى المليون، ستحتاج حقًا إلى تقديم مساهمات بمبلغ إجمالي لمحاولة اللحاق بالركب.

يقول فاي تشيرش، كبير المخططين الماليين المعتمدين في شركة Investec Wealth & Investment، إنه إذا كنت تقدم مساهمات أكبر، فيجب عليك التأكد من أنها ضمن البدل السنوي، الذي يحد من المبلغ الذي يمكنك وضعه في معاشك التقاعدي كل عام والاستفادة من الضرائب إعفاء قدره 60 ألف جنيه إسترليني سنويًا (40 ألف جنيه إسترليني سابقًا حتى هذه السنة الضريبية).

وتضيف: “سيواجه الأشخاص في الستينيات من العمر صعوبة في الوصول إلى معاش تقاعدي قدره مليون جنيه إسترليني بحلول الوقت الذي يصلون فيه إلى سن 65 عامًا إذا لم يكن لديهم أي مخصصات أخرى، وذلك بسبب البدل السنوي والإطار الزمني القصير”. إذا لم تكن قد استخدمت البدل السنوي الخاص بك في السنوات الثلاث الماضية، فيمكنك تقديم مساهمة لمرة واحدة بقيمة أربع سنوات – بإجمالي 180.000 جنيه إسترليني. بعد ذلك، سيكون أمامك أربع سنوات أخرى يمكنك فيها تقديم مساهمات بقيمة 60 ألف جنيه إسترليني، مما سيوصلك إلى 420 ألف جنيه إسترليني بحلول سن 65 عامًا.

2. احصل على أموال مجانية

تتضمن الأرقام المذكورة أعلاه المبلغ الذي تحتاج إلى ادخاره جانبًا كل شهر لتصل إلى مليون جنيه إسترليني، بما في ذلك الإعفاء الضريبي والمساهمات من صاحب العمل. وهذا يعني أنه – بمجرد طرح هذه الامتيازات – فإن المبلغ الذي يتعين عليك ادخاره شخصيًا كل شهر قد يكون أقل بكثير.

لنأخذ على سبيل المثال شخصًا في العشرينات من عمره، وهو دافع ضرائب بالمعدل الأساسي ولديه صاحب عمل يطابق مساهماته في معاشه التقاعدي. ولتوفير مبلغ 460 جنيهًا إسترلينيًا في الشهر جانبًا، سيتعين عليهم فقط توفير 184 جنيهًا إسترلينيًا. وهذا يزيد قليلاً عن 6 جنيهات إسترلينية في اليوم. وسيقدم صاحب العمل نصف المبلغ – 230 جنيهًا إسترلينيًا – وستقوم الحكومة بزيادة مساهمتهم بنسبة 20 في المائة بفضل الإعفاء الضريبي على المعاشات التقاعدية. مع التضحية بالراتب، سيتعين عليهم دفع 152 جنيهًا إسترلينيًا.

وبالمثل، فإن شخصًا في الثلاثينيات من عمره وهو دافع ضرائب ذو معدل أعلى ويطابق صاحب العمل مساهماته التقاعدية، لن يضطر إلا إلى دفع 254.50 جنيهًا إسترلينيًا شهريًا لإضافة 775 جنيهًا إسترلينيًا إلى معاشه التقاعدي، باستخدام التضحية بالراتب.

3. ركوب الأمواج

تفترض هذه الأرقام ــ ومعظم توقعات معاشات التقاعد ــ أنك سوف تظل في وظيفة طوال سنوات عملك وأن دخلك سوف يرتفع بشكل مضطرد خلال تلك الفترة. قد يكون هذا هو الحال، ولكن هناك فرصة جيدة جدًا لأن تبدو حياتك العملية أكثر وعورة بكثير، مع وجود وقت مستقطع لمسؤوليات الرعاية أو الصحة أو إعادة التدريب أو الاستغناء عن العمالة إلى جانب فترات أخرى من القدرة على الكسب الأعلى أو حتى المكاسب غير المتوقعة.

المفتاح هو ركوب الأمواج. في الأوقات التي تعمل فيها لدى صاحب عمل لديه نظام معاش تقاعدي سخي، قم بزيادة مساهماتك إذا استطعت. إذا حصلت على مبلغ مقطوع نقديًا، مثل الميراث أو المكافأة أو مدفوعات الاستغناء عن العمالة، فقم بتجميع جزء منه في معاشك التقاعدي. بهذه الطريقة، من المرجح أن تظل على المسار الصحيح لتصل إلى مليون جنيه إسترليني حتى لو كان لديك أوقات لا يمكنك فيها الدفع بالمبلغ الذي تريده.

وما الذي ستحصل عليه مقابل مليون جنيه إسترليني؟

يمكن أن يوفر لك وعاء المعاش التقاعدي الذي تبلغ قيمته مليون جنيه إسترليني دخلاً بعد الضريبة قدره 40,375 جنيهًا إسترلينيًا إذا كنت من دافعي الضرائب ذوي المعدل الأساسي، و33,250 جنيهًا إسترلينيًا إذا كنت من دافعي الضرائب من ذوي المعدلات الأعلى. وسيستمر هذا حتى عمر 95 عامًا، وفقًا لحسابات Investec Wealth & Investment. يفترض هذا أن رصيدك المتبقي ينمو بنسبة 3.8 في المائة سنويًا بعد الرسوم وأنك تحصل على معاش تقاعدي حكومي كامل.

إن الدخل لا يقل كثيراً عن ما تشير إليه معايير صناعة المعاشات التقاعدية التي يحتاجها شخص واحد للحصول على تقاعد مريح. يحتاج الشخص الواحد إلى 43.100 جنيه إسترليني للحصول على تقاعد مريح، وفقًا لجمعية المعاشات التقاعدية والادخار مدى الحياة. سيوفر لك هذا إجازة أربع نجوم لمدة أسبوعين في أوروبا كل عام، وثلاث إجازات نهاية أسبوع طويلة في المملكة المتحدة، و70 جنيهًا إسترلينيًا في الأسبوع للطعام وسيارة جديدة كل خمس سنوات.

لقد تقاعدت في عمر 55 عامًا بفضل مدخراتي البالغة مليون جنيه إسترليني

“حب كل ثانية”: إيان دونسير

إيان دونسير، 74 عامًا، تقاعد منذ ما يقرب من 20 عامًا عن عمر يناهز 55 عامًا، ويقول إنه “أحب كل ثانية”. وهو متطوع كرجل إشارة على سكة حديد فيستينيوج بالقرب من منزله في ويلز، بصفته أمينًا لصندوقه المحلي للحياة البرية، ولديه ملكية صغيرة – ويتطلع للاحتفال بعيد ميلاده في يونيو مع زوجته، باربرا، في رحلة بحرية في ألاسكا.

ويقول إيان، على اليمين، إن كل ذلك بفضل معاشه التقاعدي الشخصي (Sipp) الذي تبلغ قيمته مليون جنيه إسترليني. ويقول: “لقد بدأت الادخار في أوائل التسعينيات، وادخرت 10 آلاف جنيه إسترليني سنويًا لمعظم حياتي العملية”. “كانت هناك أوقات كان من الصعب فيها القيام بذلك، وكان ذلك يعني التخلي عن أشياء مثل العطلة الغريبة أو السيارة الفاخرة. لكنني كنت أعلم أنه سيساعدنا يومًا ما.

عمل إيان في وظيفة استشارية صعبة تتطلب الكثير من السفر. باربرا، كان لديها عمل في مسك الدفاتر. وعلى الرغم من أنهم استمتعوا بالعمل، إلا أنهم كانوا يشعرون بسعادة غامرة للتخلي عنه في نفس الوقت للقيام بأشياء أخرى يحبونها.

يسحب إيان الآن 2500 جنيه إسترليني شهريًا من معاشه التقاعدي، الذي يحتفظ به في منصة الاستثمار AJ Bell، لكنه يقول إن قيمته لا تزال ترتفع بفضل عوائد الاستثمار. وهو يحتفظ بمحفظة متوازنة، ويمتلك مجموعة من القطاعات والمناطق الجغرافية حتى لا يعاني من الكثير من التقلبات. نصيحة إيان؟ ‘أذهب خلفها! ابدأ في أقرب وقت ممكن ثم استمر في الادخار كل شهر. ضع أي أموال أخرى تحصل عليها أيضًا. كلما حصلت على مكافأة كنت أقوم بتحويلها مباشرة إلى معاش تقاعدي. انه يستحق ذلك.

“لقد رأيت أصدقاء يتوقفون عن العمل في سن التقاعد ولا يستمتعون به لأنهم يمرضون أو يشعرون بالتعب. أنا سعيد جدًا لأنني تمكنت من التقاعد مبكرًا بفضل سيب.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.