كشف بحث جديد أن واحدًا من كل خمسة أشخاص غير مدرك للمبلغ الذي يدفعه هو وصاحب العمل حاليًا في معاشهم التقاعدي.

يعني التسجيل التلقائي أن جميع العمال قد تم تسجيلهم الآن لدفع الحد الأدنى من المساهمات على الأقل في نظام المعاشات التقاعدية ، ما لم ينسحبوا فعليًا.

يساهم أرباب العمل أيضًا في النقود المجانية ، وكثير منهم وضع أعلى بكثير من المستوى الإلزامي لجذب الموظفين والاحتفاظ بهم ، وسوف يتطابق مع المساهمات الإضافية إذا دفعت أكثر من الحد الأدنى بنفسك.

التسجيل التلقائي: تم تسجيل جميع العمال الآن لدفع ما لا يقل عن الحد الأدنى من المساهمات في المعاش التقاعدي ، ما لم يختاروا الانسحاب

يجب أن تظهر المبالغ المساهمة في قسائم الأجور ، والتي من المرجح أن تكون عبر الإنترنت في الوقت الحاضر ، أو يمكنك الاتصال بقسم الموارد البشرية في شركة أكبر أو مدير مكتب في شركة أصغر لتعقب المعلومات.

من المرجح أن تكون النساء غير مدركات لمستويات المساهمة ، حيث يعترف 28 في المائة أنهن لا يعرفن مقارنة بـ 14 في المائة من الرجال في استطلاع شمل 2000 شخص أجراه هارجريفز لانسداون.

من بين أولئك الذين قالوا إنهم يعرفون ، قال 21 في المائة إن ما يصل إلى 100 جنيه إسترليني شهريًا تم التبرع بها ، وقال 17 في المائة إن 101 إلى 200 جنيه إسترليني شهريًا ، وقال 11 في المائة إن 200 إلى 300 جنيه إسترليني شهريًا.

يعتمد نجاح التسجيل التلقائي جزئيًا على القصور الذاتي ، حيث لا يكلف الموظفون عناء الانسحاب من المعاشات التقاعدية – وهو ما يجب عليك القيام به مرة أخرى كل ثلاث سنوات إذا كنت عازمًا على عدم المشاركة.

لكن هارجريفز يشير إلى أنه إذا كنت مسجلاً في معاش تقاعدي ، فإن الأمر يستحق معرفة المبلغ الذي ستدفعه لمعرفة ما إذا كانت مدخراتك على المسار الصحيح وما إذا كنت تستطيع تحمل مدفوعات أعلى.

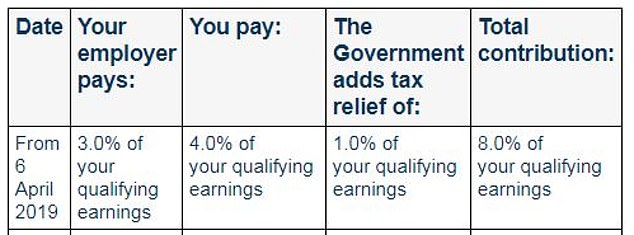

من يدفع ماذا؟

تقول هيلين موريسي ، رئيسة تحليل التقاعد في شركة الخدمات المالية: “رؤية النقص يمكن أن تدفعنا إلى مراجعة ميزانياتنا لمعرفة ما إذا كان بإمكاننا دفع المزيد”.

“إذا قدم صاحب العمل مساهمة مطابقة – حيث يعززون مساهمتهم إذا قمت بذلك – فقد يكون ذلك بمثابة دفعة إضافية كبيرة ، مما يجعلك تنظر إلى مستوى معيشة أكثر راحة في التقاعد.”

يقول موريسي إن عدم التحقق من المساهمات يعني أنك قد لا تكون على دراية بالتأثير الكبير لنقد صاحب العمل والإعفاء الضريبي من الحكومة على صندوقك النهائي – انظر أدناه لمعرفة من يدفع ماذا.

ويضيف موريسي: “إنها أموال مجانية في الأساس ومن الأفضل تحقيق أقصى استفادة منها حيثما أمكن ذلك”.

يمكن أن يكون تقييم مساهماتك في المعاش التقاعدي على فترات منتظمة مثل عندما تحصل على زيادة في الراتب أو وظيفة جديدة نهجًا جيدًا. إنها أموال إضافية لم تعتد على إنفاقها حتى الآن ، لذا يمكن إعادة توجيهها بسهولة أكبر إلى معاش تقاعدي.

كم يمكن أن تزيد المساهمات الإضافية من روعك؟

يمكن أن يحصل الشاب البالغ من العمر 25 عامًا الذي يكسب 30 ألف جنيه إسترليني سنويًا ويساهم بالحد الأدنى للالتحاق بالسيارات – 8 في المائة ، مقسمًا بينك وبين صاحب العمل والإعفاء الضريبي – على حوالي 168 ألف جنيه إسترليني بحلول الوقت الذي يتقاعد فيه في سن 68 ، وفقًا لحسابات هارجريفز.

ولكن إذا عززت مساهمتك بمقدار 50 جنيهًا إسترلينيًا شهريًا ، فيمكن زيادتها إلى 210 ألف جنيه إسترليني ، وستؤدي زيادة 100 جنيه إسترليني إلى دفع هذا المبلغ إلى 250 ألف جنيه إسترليني.

يعتمد ذلك على شخص يدخر من سن 25 ويتقاعد في 68 مع نمو استثمار سنوي بنسبة 5 في المائة ورسوم سنوية بنسبة 1.5 في المائة.

ماذا عن معاشاتك التقاعدية القديمة؟

يجيب ستيف ويب على أسئلة المعاش التقاعدي الخاصة بك

إن التسجيل التلقائي في معاش تقاعدي في كل وظيفة يعني أنه من السهل تضليل تفاصيل الأواني القديمة ، خاصة إذا لم تبقى مع صاحب العمل لفترة طويلة – لكن الأمر يستحق المتابعة.

قال حوالي 24 في المائة ممن شملهم الاستطلاع من قبل هارجريفز إنهم فقدوا رؤية المعاش التقاعدي ، وكان 22 في المائة منهم غير متأكدين.

يقول موريسي: “بمرور الوقت ، قد يكون من السهل فقدان المسار – يمكنك نقل الوظائف أو المنزل وعدم تحديث تفاصيل الاتصال الخاصة بك”.

“قد تعتقد أن معاشك التقاعدي المفقود ضئيل للغاية ولا يهم ، لكن نمو الاستثمار طويل الأجل يعني أنه سينمو بمرور السنين ، لذا يمكن أن يكون ذا قيمة أكبر بكثير مما تعتقد.”

واستشهدت بالبحث الذي أجراه معهد سياسة المعاشات والذي وجد أن متوسط حجم الوعاء المفقود يزيد عن 9000 جنيه إسترليني ، لذلك بالنسبة لبعض الناس سيكون أكثر من ذلك بكثير.

قد يكون العثور على معاش تقاعدي ضائع هو الفرق بين الكفاح من أجل تغطية نفقاتهم أو الشعور براحة أكبر في التقاعد. قد يعني ذلك أنه يمكنك تحمل العمل بدوام جزئي في السنوات التي تسبق التقاعد أو أنك لست بحاجة إلى العمل لفترة طويلة.

إذا كنت قد فقدت أثر الأواني القديمة ، فتحقق من أوراقك القديمة. إذا لم يؤد ذلك إلى أي شيء ، فإن خدمة تعقب المعاشات التقاعدية المجانية الحكومية متوفرة هنا.

توخ الحذر إذا أجريت بحثًا عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر العديد من الشركات التي تستخدم أسماء مماثلة في النتائج.

ستعرض هذه أيضًا البحث عن معاشك التقاعدي ، لكن حاول فرض رسوم عليك أو جلدك بخدمات أخرى ، وقد تكون احتيالية.

يقدم Hargreaves النصائح التالية حول العثور على الأواني القديمة:

– لن تخبرك خدمة البحث عن المفقودين الحكومية بمبلغ المعاش التقاعدي ، لكنها ستساعدك في العثور على تفاصيل الاتصال.

– تحتاج إلى اسم الشركة التي عملت بها أو اسم نظام التقاعد أو اسم مقدم المعاش.

– إذا كنت تفضل التحدث إلى شخص ما ، فاتصل بخدمة البحث عن المفقودين على 0800731 0193.

– في أي وقت تنتقل فيه إلى المنزل ، يجدر إضافة موفري معاشات تقاعدية إلى قائمة الأشخاص الذين تحتاج إلى إبلاغهم حتى يكون لديهم بيانات اتصال محدثة لك ولا تفوتك أية اتصالات مهمة.

– إذا انتقلت إلى المنزل ، فمن الأفضل إعداد إعادة توجيه لبريدك لمدة عام حتى لا تفوتك أي اتصالات.

كيفية ترتيب معاشك التقاعدي إذا كنت تخشى أن يكون قاصرًا

1) إذا كنت قلقًا بشأن ما إذا كنت ستدخر ما يكفي ، التحقيق في معاشات التقاعد الحالية الخاصة بك. بشكل عام ، تحتاج إلى طرح المخططات الأسئلة التالية.

– القيمة الحالية للصندوق.

– قيمة التحويل الحالية – لأنه قد تكون هناك عقوبة للتحرك.

– ما إذا كان المعاش في راتب نهائي أو نظام اشتراكات محددة. مساهمة محددة تأخذ المعاشات التقاعدية مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر من المال عند التقاعد.

ما لم تكن تعمل في القطاع العام ، فقد استبدلوا في الغالب طلاء الذهب الأكثر سخاء منافع محددة – متوسط الراتب الوظيفي أو الراتب النهائي – معاشات تقاعدية توفر لك دخلاً مضمونًا بعد التقاعد حتى وفاتك.

إن المعاشات التقاعدية المحددة المساهمة هي أكثر بخلاً ويتحمل المدخرون مخاطر الاستثمار ، بدلاً من أصحاب العمل.

– في حالة وجود أي ضمانات – على سبيل المثال ، معدل سنوي مضمون – وإذا كنت ستخسرها إذا قمت بنقل الصندوق.

– إسقاط المعاش عند سن التقاعد. يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – فهذه متاحة على نطاق واسع عبر الإنترنت.

2) يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه في معاش الدولة ، والذي يبلغ حاليًا 203.85 جنيهًا إسترلينيًا في الأسبوع أو حوالي 10.600 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاش الدولة هنا.

3) إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة ، فاقرأ دليلنا أولاً لضمان عدم معاقبتك.

4) إذا كنت قد فقدت مسار الأواني القديمة ، فإن خدمة تعقب المعاشات الحكومية المجانية متوفرة هنا.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.