لقد تعلمنا منذ الصغر ألا نقبل الحلوى من شخص غريب، ولكن يبدو أن هذا المنطق السليم قد خرج من النافذة عندما عرضت علينا شركة مالية مبلغ 100 جنيه إسترليني.

تستخدم البنوك ومنصات الاستثمار وشركات التقاعد جميعها المكافآت النقدية لجذب عملاء جدد إلى توقيع الصفقات – ولسبب وجيه، لأن هذا الأمر مفيد.

توصلت دراسة جديدة إلى أن المدخرين هم أكثر عرضة بنسبة 20 في المائة لتغيير مقدمي معاشات التقاعد إذا حصلوا على وعود بمكافأة نقدية – حتى لو كان ذلك يتركهم في وضع أسوأ بآلاف الجنيهات الاسترلينية على المدى الطويل.

وجدت تجربة أجريت على 5500 شخص يترشحون للمعاشات التقاعدية الشعبية بواسطة شركة Behavioral Insights Team (BIT)، والتي تمت مشاركتها مع The Mail on Sunday، أن جاذبية الحافز النقدي قوية للغاية لدرجة أن المدخرين أكثر عرضة للتغاضي عن العواقب السلبية. من الصفقة.

وقد وافق واحد من كل ثلاثة أشخاص، الذين شاهدوا إعلانًا يعد بتقديم 100 جنيه إسترليني لأولئك الذين يغيرون مقدمي معاشات التقاعد، على القيام بذلك، على الرغم من أنه يجعلهم أكثر فقرًا بمقدار 1111 جنيهًا إسترلينيًا على مدى السنوات الخمس التالية. ومع الاحتمال اللامع بالحصول على أموال نقدية “مجانية”، من غير المرجح أن يقوم المدخرون بالتحقيق وطرح الأسئلة لإعلام أنفسهم قبل اتخاذ القرار، حسبما وجدت هيئة الاستثمار الثنائية.

تستخدم البنوك ومنصات الاستثمار وشركات التقاعد جميعها المكافآت النقدية لجذب عملاء جدد لتوقيع الصفقات – ولسبب وجيه، لأنها مفيدة

وفي بعض الحالات، قد يستفيد المدخرون من الحوافز إذا شجعتهم على شراء المنتجات التي تقدم قيمة جيدة. ومع ذلك، فإن مقدمي المعاشات التقاعدية يستخدمون هذا التكتيك الإعلاني الخادع أيضًا لإغراء المدخرين الجدد بإبرام صفقات يمكن أن تفرض رسومًا أعلى، كما يحذر صندوق معاشات الشعب – أحد أكبر معاشات التقاعد في بريطانيا.

وفي كثير من الحالات، تستفيد هذه الشركات من الطبيعة المعقدة لرسوم المعاشات التقاعدية، والتي قد يكون من الصعب على المدخر العادي أن يزنها.

لكن الرسوم الخفية في تحويلات المعاشات التقاعدية يمكن أن تلحق الضرر بمدخرات التقاعد. قد يكلف الفارق البسيط في الرسوم عشرات الآلاف من الجنيهات على مدى عقود. على سبيل المثال، تحويل مبلغ معاش تقاعدي بقيمة 50 ألف جنيه إسترليني من مزود يتقاضى 0.4 في المائة إلى مزود آخر يتقاضى 0.75 في المائة يمكن أن يؤدي إلى عجز يزيد عن 70 ألف جنيه إسترليني على مدى 30 عاما من العمل.

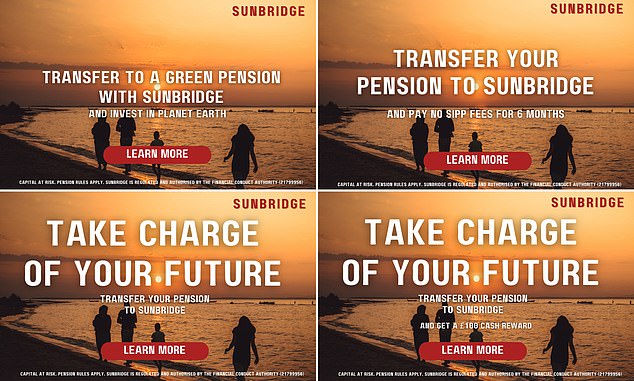

في تجربة BIT، تم إخبار جميع المشاركين أن مزود معاشاتهم التقاعدية الحالي الافتراضي يتقاضى 0.5 في المائة، وينمو بنسبة 5 في المائة سنويا من خلال الاستثمار في سلة من أسهم الشركات العالمية.

بعد ذلك، عُرض عليهم أحد الإعلانات الأربعة بشكل عشوائي: عرض أحدهم 100 جنيه إسترليني لأولئك الذين يغيرون مزود المعاش التقاعدي، ووعد آخر بإعفاء من الرسوم لمدة ستة أشهر، وقال أحدهم إن التحويل سيساعد الكوكب، وقال إعلان نهائي إن تغيير معاش التقاعد الخاص بك سيجعل الأمر أسهل بالنسبة لك لإدارة أموالك.

يمكن لأي شخص مشارك النقر للحصول على مزيد من المعلومات حول المعاش التقاعدي الجديد، حيث سيتم إخباره أن مقدم المعاش التقاعدي سيفرض رسومًا بنسبة 0.925 في المائة على أولئك الذين حصلوا على عرض الاسترداد النقدي و0.875 في المائة على أولئك الذين استجابوا لإعلانات الحوافز غير النقدية. . وحقق كلا المعاشين التقاعديين عائدات بنسبة 5 في المائة سنويا في نمو الاستثمار.

وهذا يعني أن أي شخص يقبل الإعلان سيظل في وضع أسوأ على المدى الطويل، حيث سيتم تحصيل رسوم أعلى من معدله الحالي البالغ 0.5 في المائة.

من بين الإعلانات الأربعة، حصل الحافز النقدي بقيمة 100 جنيه إسترليني على أفضل استجابة بأغلبية ساحقة، حيث قال واحد من كل ثلاثة أنهم سيقبلون العرض.

لكن الحصول على الجزرة جاء بتكلفة أكبر – مع رسوم إضافية قدرها 1111 جنيهًا إسترلينيًا بعد خمس سنوات. أولئك الذين قاموا بالتحويل على عرض ستة أشهر بدون رسوم، سيظلون أقل بمقدار 1069 جنيهًا إسترلينيًا مقارنة بما إذا تركوا معاشهم التقاعدي كما هو.

يقول باتريك هيث لاي، الرئيس التنفيذي لشركة People's Partnership – الجهة التي تقدم معاشات التقاعد الشعبية – إن البحث يوضح مدى الضرر الذي يمكن أن تسببه الحوافز النقدية في عملية تحويل المعاشات التقاعدية. ويقول: “إنهم بمثابة حاجز أمام الناس بالنظر إلى ما هو معروض وما إذا كان ذا قيمة مقابل المال.

“كما أن الناس أقل احتمالا لقراءة وفهم التفاصيل الأساسية حول معاشاتهم التقاعدية الجديدة، حتى عندما تكون بارزة ويتعرضون لخسارة المال.” ويقول إن المستهلكين معرضون لأساليب البيع المخادعة هذه وأن الصناعة لا تفعل ما يكفي لجعل عملية النقل شفافة وقابلة للمقارنة.

ويحذر السيد هيث لاي من أن “سوق الانتقالات مكدسة للغاية لصالح مقدمي المعاشات التقاعدية، وليس لصالح المستهلك”. هذا يحتاج إلى التغيير بشكل عاجل.

تقول روث بيرسي، رئيسة فريق السلوك المالي في BIT UK: “إن المعاشات التقاعدية معقدة ومربكة في كثير من الأحيان.

“تُظهر تجربتنا أن الإعلانات التي تروج للحوافز مثل العروض النقدية المجانية لتحويل المعاشات التقاعدية يمكن أن تدفع مدخري المعاشات التقاعدية إلى تجاهل التكاليف وغيرها من المعلومات المهمة واختيار منتجات منخفضة القيمة.”

من الضروري أن تلقي نظرة فاحصة على الرسوم التي يفرضها مقدمو المعاشات التقاعدية قبل اتخاذ أي قرارات كبيرة بشأن مكان وضع أموالك. لا يمكن لصناديق التقاعد الافتراضية التي يوقعك صاحب العمل عليها أن تتقاضى أكثر من 0.75 في المائة، ولكن قد يفرض الآخرون رسومًا أكثر. من المهم أيضًا إلقاء نظرة فاحصة على هياكل الشحن عند التقاعد.

كان فرق النمو بين خطط “السحب” الأرخص والأكثر تكلفة – حيث تأخذ المال من صندوق التقاعد الخاص بك عندما تحتاج إليه – مقابل وعاء بقيمة 260 ألف جنيه إسترليني، يبلغ ما يقرب من 18 ألف جنيه إسترليني على مدى 20 عامًا من التقاعد، وفقًا لمجموعة المستهلكين التي ؟

تتقاضى بعض سياسات التقاعد القديمة رسومًا بنسبة 1 في المائة، بينما تميل أنت إلى دفع ما بين 0.4 و 0.7 في المائة على المعاشات التقاعدية الأحدث.

وينطبق هذا أيضًا على حسابات التوفير العادية وحسابات التوفير الفردية (Isas)، حيث قد تكون هناك فخ مخفي وراء مكافآت التحويل الجذابة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.