ومع وصول أسعار الفائدة إلى 5.25 في المائة، أصبح من الصعب على نحو متزايد التأكيد على ضرورة الاستثمار بدلاً من النقد. ويرى الكثير من الناس أن الادخار خالي من المخاطر، على الرغم من أن ذلك ليس بسبب قوة التضخم التآكلية، التي تصل حاليا إلى 6.7 في المائة. وفي المقابل، فإنهم ينظرون إلى الأسهم على أنها محفوفة بالمخاطر بطبيعتها.

إنها عقلية مفهومة، خاصة في ظل الخلفية الاقتصادية الصعبة وأزمة تكاليف المعيشة المستمرة. الحفاظ المالي هو أمر اليوم.

ومع ذلك، عندما يتعلق الأمر ببناء ثروة طويلة الأجل – من خلال معاشات التقاعد أو حسابات الادخار الفردية – فإن الحجة الداعمة للاستثمار (بانتظام) في الأسهم تظل قوية كما كانت دائما.

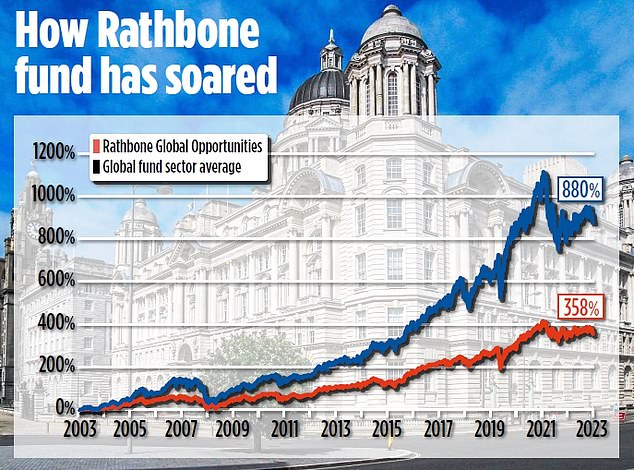

لقد تذكرت هذا قبل بضعة أيام عندما تحدثت مع جيمس طومسون الذي أكمل للتو 20 عامًا كمدير لـ Rathbone Global Opportunities، وهو صندوق بقيمة 3.4 مليار جنيه إسترليني تعود أصوله إلى عشرينيات القرن الثامن عشر. تأسست شركة Rathbones كتاجر أخشاب في ليفربول على يد عائلة Rathbone، ولا يزال لها حضور كبير في المدينة ومكتب في مبنى ميناء ليفربول الشهير، في الصورة.

طومسون هو سلالة نادرة بين مجتمع إدارة الصناديق. لقد ظل مخلصًا لهذا الصندوق الواحد ومستثمريه في السراء والضراء. في المقابل، دعمه مدير الثروات، راثبونز، صاحب العمل، عندما ينهار أداء الصندوق في بعض الأحيان.

وعلى طول الطريق، يعترف الرجل البالغ من العمر 47 عامًا بأنه ارتكب أخطاء استثمارية، لكنه تعلم منها وتأقلم مع الطريقة التي يدير بها الصندوق. يقول: “إنه طفلي”. “أنا مكرس لذلك والعملاء الذين لديهم أموال مستثمرة. يمثل الصندوق أكبر استثمار شخصي لي، كما أن فتاتي، اللتين تبلغان من العمر ثمانية وعشرة أعوام، مستثمرتان أيضًا. كل هذا يزيد من تركيزي.

يقول طومسون إن الحجة لصالح الاستثمار لا تزال غير قابلة للدحض على الرغم من ارتفاع أسعار الفائدة، والحديث عن الركود العالمي والمخاطر الجيوسياسية المتزايدة. لكن الأمر يتطلب عقلية طويلة المدى. ويضيف: “ستكون هناك دائمًا أوقات يعاني فيها المستثمرون من خسائر الأوراق، ولكن المفتاح هو الاستمرار في الاستثمار وإبقاء استثماراتك مغلقة عندما تكون هناك حاجة إليها حقًا”.

وتدعم أرقام أداء الصندوق حجته. ومنذ أن تولت طومسون إدارتها في تشرين الثاني (نوفمبر) 2003، حققت مكاسب بلغت 880 في المائة. وقد أنتجت المجموعة النظيرة “العالمية” للصندوق – وهي معياره – متوسط عائد قدره 358 في المائة.

لم تكن الرحلة سلسة، بل بعيدة كل البعد عن ذلك. في عامي 2008 و2022، سجل الصندوق خسائر هائلة بلغت 39 و20 في المائة، لكنه حقق عوائد إيجابية في 16 من الأعوام العشرين الماضية (بما في ذلك العام حتى الآن) – وتفوق على أداء مجموعة أقرانه 17 مرة من أصل 20. طومسون لقد قام بتحسين نهجه الاستثماري على مر السنين – وسوف يستمر في تعديله. ومع ذلك، فإن القواعد التي يلتزم بها تستحق المعرفة، لأنه يمكن للمستثمرين استخدامها لمساعدتهم في إدارة محافظهم الاستثمارية الخاصة.

فبادئ ذي بدء، فهو من أشد المؤمنين بالتنويع ــ وهو أحد الركائز الأساسية للاستثمار المعقول الطويل الأجل. لذلك، لا يُسمح بأي ملكية تمثل أكثر من أربعة في المائة من المحفظة. وبمجرد أن تقترب الحصة من هذا الحد، يتم بيعها.

وهذا ما كان يفعله مع مركز الصندوق في شركة نفيديا الأمريكية المتخصصة في الذكاء الاصطناعي، وهو أكبر مركز له بنسبة 3.2 في المائة.

يقول: “لقد امتلكناها لمدة خمس سنوات”. لقد كان أسوأ أداء لدينا في العام الماضي، لكنه كان الأفضل هذا العام. لذلك، قمنا ببيع ثلث المركز في الأشهر القليلة الماضية. هذا لا يعني أننا أقل حماسًا بشأن آفاق الشركة، لكن جني الأرباح ليس بالأمر السيئ – والأهم من ذلك، لا أريد أن تعتمد المحفظة بشكل مفرط على أسهم معرضة لكل العبث المحيط بالذكاء الاصطناعي.

فيما يتعلق بالأعمال التجارية التي يحبها طومسون، يجب أن تكون سهلة الفهم؛ مركزة (وليست تكتلات) ؛ أن تتمتع بقوة تسعيرية (مهم عندما يكون التضخم مشكلة)؛ ودائم.

وهذا يجذبه إلى الشركات التي يعتقد أنها ستصبح أقوى بغض النظر عن الخلفية الاقتصادية السائدة – مثل عمالقة التكنولوجيا أمازون، ومايكروسوفت، ونفيديا.

ويعني ذلك أيضًا حصصًا في الشركات “المقاومة للطقس” مثل شركة التجزئة الأمريكية كوستكو وشركة النفايات الأمريكية ويست كونيكشنز التي تكون منتجاتها وخدماتها مطلوبة دائمًا – سواء في المطر أو أشعة الشمس أو الركود أو النمو الاقتصادي.

ولا تقل أهمية عن الشركات التي يتجنبها ــ من بينها الشركات غير المدرجة (الخطيرة للغاية) والشركات التي يعتمد أدائها على أحداث خارجة عن سيطرتها (مثل أسعار السلع الأساسية).

كما أنه لن يستثمر في الأسواق التي يعتقد أن المديرين المتخصصين فيها مجهزون للقيام بعمل أفضل – الأسواق الناشئة، على سبيل المثال. لذا، باختصار، قم بالتنويع وشراء أسهم في الشركات التي تعرفها، ولا تخف من الأرباح المصرفية واستخدم الأموال للتعرض لمجالات الاستثمار المتخصصة مثل الأسواق الناشئة. والأهم من ذلك كله، التفكير على المدى الطويل. لا تصاب بالصدمة عند خروجك من السوق بسبب الاضطرابات قصيرة المدى.

إنها استراتيجية (التفكير على المدى الطويل) يستخدمها أفضل مديري الصناديق – على سبيل المثال، تيري سميث من Fundsmith Equity وNick Train من Lindsell Train. يشترون شركات جيدة ويحتفظون بها. أما بالنسبة لتومسون، فهو حريص على البقاء على رأس شركة Rathbone Global Opportunities طالما أراد عملاؤه ذلك. 20 سنة أخرى؟ لا أستبعد ذلك.

عار على البنوك لقرشها على المحاور

يبدو أن البنوك ترفض دعم إدخال المراكز المصرفية في المدن حيث يكون المزود الوحيد المتبقي للودائع والرهن العقاري هو Nationwide.

ويأتي هذا على الرغم من حقيقة أن مثل هذه المدن لم تعد تزود الشركات الصغيرة وتجار التجزئة المستقلين (شريان الحياة لاقتصادنا) ببنك مستعد لقبول ما يأخذونه من النقود – أو السماح لهم بإجراء عمليات سحب نقدي. وذلك لأن شركة Nationwide لا تقدم الخدمات المصرفية للشركات الصغيرة. أعتقد أن هذا ليس نهجًا صديقًا للمجتمع من جانب البنوك، على الرغم من أن البنوك فقدت منذ فترة طويلة أي اتصال شخصي مع العملاء الذين تعمل على خدمتهم.

المراكز عبارة عن فروع مشتركة يمكن لعملاء جميع البنوك الكبرى استخدامها للقيام بالأعمال المصرفية الأساسية مثل الإيداع والسحب النقدي. أنشأتها منظمة Cash Access UK، وهي منظمة تمولها البنوك، وقد تم إدخالها ببطء إلى البلدات التي تم فيها إغلاق آخر فرع للبنك (بما في ذلك فرع Nationwide المحلي). ولكن إذا بقي فرع Nationwide، فلا يمكن تثبيت المحور.

ومع ذلك، يعتقد خبراء البنوك أن هذا العائق قد أزيل الشهر الماضي عندما أشارت شركة Nationwide بهدوء إلى انسحابها من Cash Access UK من أجل تركيز الجهود على شبكتها الوطنية من الفروع.

على عكس البنوك المنافسة، ترى شركة Nationwide أن الفروع هي أماكن لممارسة الأعمال التجارية، وليست بمثابة أحجار الرحى المالية.

ومن المفهوم تمامًا أنها لا ترى الآن أي سبب لدعم Cash Access UK عندما تذهب جميع فوائد المراكز المصرفية (توفير التكاليف) إلى البنوك.

فبدلاً من دفع تكاليف صيانة فرعه الخاص، يتعين على البنك الكبير الآن فقط تقديم مساهمة مالية نحو مركز في بلدة اختفت فيها جميع منافذ البنك.

كان يُنظر إلى ابتعاد Nationwide عن Cash Access UK على أنه وسيلة لإدخال مراكز في بعض المدن التي لا يخدمها الآن سوى مجتمع البناء. وهي تشمل مجتمعات مثل هاربيندن في هيرتفوردشاير ووايتستابل في كينت – وهما اثنتان من 27 مجتمعاً حددتها في Money Mail قبل شهر.

ما أسمعه من خلال الأخبار المصرفية هو أن البنوك ليست مستعدة لتزويد Cash Access UK بالأموال اللازمة لتمويل المراكز في هذه المدن، والتي تم تجاهلها في البداية بسبب وجود Nationwide.

إذا كنت على حق، فهذا خطأ كبير. إن إغلاق فروعها أمر سيء بما فيه الكفاية، ولكن الضغط على المحاور أمر يستحق الشجب.

عليك أن تقرر اتهامات التربح التأمين

كان المستثمرون في شركة التأمين Direct Line سعداء الأسبوع الماضي لرؤية سعر سهم الشركة يستجيب بشكل إيجابي للزيادة الحادة في أقساط التأمين في الربع الثالث من هذا العام. بزيادة 68 في المائة عن أرقام العام الماضي.

وقال القائم بأعمال الرئيس التنفيذي للشركة إن الشركة مهيأة بشكل جيد “لتحسين الأداء في المستقبل”. ومن المؤسف أن يدفع سائقو السيارات ثمنا باهظا، حيث ارتفع متوسط أقساط التأمين بنسبة 37 في المائة سنويا. وفي المقابل، فإن الزيادة في تكلفة المطالبات هي “أرقام فردية عالية”. التربح؟ سأترك لك الإجابة على هذا السؤال.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.