يستعد جيريمي هانت لتقديم تخفيضات ضريبية شخصية طال انتظارها عندما يقدم ميزانيته غدًا، ولكن لا تنخدع بأي إجراءات كبيرة – فمن المرجح أن تكون فاتورتك الضريبية أكبر من أي وقت مضى.

ووعدت المستشارة بتخفيف الضغط على ملايين الأسر التي تواجه أكبر عبء ضريبي منذ أكثر من 70 عامًا.

ومن المتوقع أن يخفض هانت التأمين الوطني بمقدار 2 بنس للمرة الثانية خلال ستة أشهر – مما يوفر للعامل العادي 450 جنيهًا إسترلينيًا سنويًا – بعد مواجهة ضغوط شديدة من أعضاء البرلمان من حزب المحافظين لتخفيف قيود المحفظة قبل الانتخابات العامة.

ولكن حتى لو فعل ذلك، فإن دخلك سيظل يتآكل بسبب الضرائب الخبيثة الضارة التي تعمل بجد خلف الكواليس.

وقد أدت مجموعة من التجميدات إلى دفع الأسر إلى دفع آلاف إضافية من الضرائب على دخولها ومدخراتها وأرباحها ومكاسب رأس المال. ويجب على المدخرين أيضًا الحذر من مجموعة من الزيادات الضريبية التي بدأ تنفيذها بالفعل للسنة الضريبية الجديدة اعتبارًا من 6 أبريل.

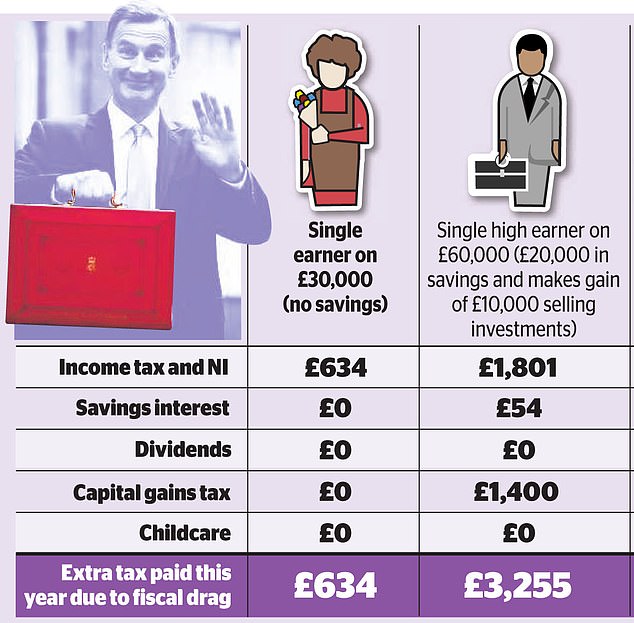

تخسر الأسرة المتوسطة مبلغًا إضافيًا قدره 2056 جنيهًا إسترلينيًا للضرائب هذا العام بفضل العتبات المجمدة، وفقًا لحسابات Money Mail من خلال منصة الاستثمار Interactive Investor. أي شخص يكسب 60 ألف جنيه إسترليني هو أكثر من 6100 جنيه إسترليني من جيبه هذا العام وحده.

وبشكل عام، فإن دافعي الضرائب في طريقهم لدفع 40 مليار جنيه إسترليني إضافية من الضرائب بحلول عام 2028 – وإلى أن يتم إذابة التجميد العميق للعتبات، فإن استيلاء الحكومة على الضرائب الخفية سيستمر في إيقاع ملايين الأسر.

إن تأثير عتبات ضريبة الدخل المجمدة هو الأكثر عقابا على ميزانيات الأسر – ومن المقرر أن تظل دون تغيير حتى عام 2028.

يتضمن هذا التجميد بدل ضريبة الدخل الشخصي – وهو المبلغ الذي يمكنك كسبه قبل أن تبدأ في دفع الضريبة – والذي يصل إلى 12.570 جنيهًا إسترلينيًا.

ومع نمو الأرباح، دفعت البدلات المجمدة دخول الناس إلى نطاقات ضريبية أعلى – وهي عملية تعرف باسم السحب المالي. وفي الأوقات الجيدة، كانت العتبات ترتفع عادة مع التضخم، مما يحمي العمال من دفع ضرائب أكبر نسبيا مع ارتفاع رواتبهم.

ويصبح الركود المالي قاسيا بشكل خاص عندما ترتفع الأجور بشكل حاد في حين تظل العتبات الضريبية دون تغيير ــ وهو ما حدث على وجه التحديد في السنوات الأخيرة.

سيدفع العمال الذين يكسبون ما بين 20.000 جنيه إسترليني و50.270 جنيه إسترليني – الحد الأعلى للمعدل – مبلغًا إضافيًا قدره 541 جنيهًا إسترلينيًا كضريبة دخل هذا العام نتيجة للتجميد. وسيدفعون أيضًا مبلغًا إضافيًا قدره 92 جنيهًا إسترلينيًا في التأمين الوطني، وفقًا لأليس جاي، من شركة Interactive Investor.

تخسر الأسرة المتوسطة مبلغًا إضافيًا قدره 2056 جنيهًا إسترلينيًا للضرائب هذا العام بسبب العتبات المجمدة، وفقًا لحسابات Money Mail by Interactive Investor (صورة مخزنة)

وتقول السيدة جاي: “تخطط الحكومة لتجميد ضريبة الدخل وعتبات التأمين الوطني حتى عام 2028، مما يجعلنا نشعر بأننا أكثر فقراً بالقيمة الحقيقية، حتى لو ارتفعت أجورنا مع التضخم”.

“إن العتبات الضريبية المجمدة هي وسيلة فعالة بلا رحمة لرفع العبء الضريبي لأنها تطير إلى حد كبير تحت الرادار، مما يزيد تدريجيا العبء الضريبي لدينا.

“إنها لها تأثير مؤلم على مواردنا المالية لأننا ندفع ضريبة على المزيد من دخلنا بمرور الوقت، ونترك القليل لتغطية تكاليف المعيشة.”

حتى أن بعض المتقاعدين يضطرون إلى التفاوض بشأن حقل ألغام التقييم الذاتي، لأن دخلهم – بما في ذلك معاش التقاعد الحكومي – يأخذهم إلى منطقة ضريبة الدخل.

إن استيلاء الحكومة على الضرائب الخفية يعني أنه إذا ارتفع دخل شخص ما فوق 12.570 جنيهًا إسترلينيًا، فإنه يصبح مسؤولاً عن دفع ضريبة الدخل بمعدل 20 بالمائة.

والتكلفة أكبر بالنسبة لدافعي الضرائب ذوي المعدلات الأعلى. أي شخص يكسب 60 ألف جنيه إسترليني سيدفع 1801 جنيه إسترليني إضافية كضريبة الدخل والتأمين الوطني، في حين أن أولئك الذين يكسبون ما بين 70 ألف جنيه إسترليني و100 ألف جنيه إسترليني سيتم محاسبتهم بمبلغ إضافي قدره 1934 جنيه إسترليني، حسب حسابات السيدة جاي.

ومن المرجح أيضًا أن يواجه الملايين من دافعي الضرائب فاتورة على حسابات التوفير الخاصة بهم لأول مرة.

من المقرر أن يدفع المدخرون 6.6 مليار جنيه استرليني كضرائب هذا العام – أي أكثر من خمسة أضعاف ما كان عليه قبل عامين – حيث أن ارتفاع أسعار الفائدة يعني أنه حتى أولئك الذين لديهم بيض متواضع سيجرون إلى ما فوق عتبة دفع الضرائب.

يمكن لدافعي الضرائب الأساسيين أن يحصلوا على فائدة تصل إلى 1000 جنيه إسترليني كل عام معفاة من الضرائب، خارج نطاق عيسى؛ يمكن لدافعي الضرائب ذوي المعدلات الأعلى أن يكسبوا 500 جنيه إسترليني معفاة من الضرائب، ولا يحصل دافعو الضرائب من ذوي المعدلات الأعلى على أي بدل معفى من الضرائب.

لكن هذه الحدود – المعروفة باسم “بدل الادخار الشخصي” – تم تقديمها في عام 2016، عندما كان سعر الفائدة الأساسي لبنك إنجلترا 0.5 في المائة فقط وكانت معدلات الادخار سيئة.

من المتوقع أن يقوم المستشار جيريمي هانت بخفض التأمين الوطني بمقدار 2 بنس للمرة الثانية خلال ستة أشهر، مما يوفر للعامل العادي 450 جنيهًا إسترلينيًا سنويًا

اليوم، يمكن للمدخرين كسب أكثر من 5 أجهزة كمبيوتر مقابل الاحتفاظ بأموالهم بعيدًا لمدة عام.

إن دافعي الضرائب الأساسيين الذين يحصلون على فائدة قدرها 2000 جنيه إسترليني على مدخراتهم هذا العام سيدفعون 200 جنيه إسترليني كضريبة – 63 جنيهًا إسترلينيًا أكثر مما لو كانت مخصصاتهم قد زادت مع التضخم.

وتكون التكلفة أكبر بالنسبة لأولئك الذين يكسبون أكثر من 50270 جنيهًا إسترلينيًا، لأنهم يدفعون معدل ضريبة أعلى ولا يحصلون إلا على نصف المخصص. على سبيل المثال، فإن دافع الضرائب ذو المعدل الأعلى الذي يكسب 4000 جنيه إسترليني من الفوائد سيدفع 656 جنيهًا إسترلينيًا أكثر مما لو كانت مخصصاته قد ارتفعت بما يتماشى مع التضخم.

أولئك الذين استثمروا مدخراتهم في الأسهم أو الصناديق التي تدر أرباحًا يواجهون أيضًا رسومًا متزايدة.

سيتم تخفيض بدل الأرباح السنوي إلى النصف اعتبارًا من أبريل إلى 500 جنيه إسترليني. سيؤدي التخفيض إلى تقليل المبلغ الذي يمكنك كسبه من أرباح الأسهم دون دفع الضرائب إلى عُشر ما كان عليه في عام 2018. وقد تم تخفيضه من 5000 جنيه إسترليني إلى 2000 جنيه إسترليني في عام 2018، ثم انخفض إلى النصف إلى 1000 جنيه إسترليني في عام 2023. أن أكثر من 1.1 مليون شخص إضافي سيجدون أنفسهم يدفعون ضريبة الأرباح نتيجة لذلك.

الشخص الذي يحصل على 2000 جنيه إسترليني من الأرباح سيدفع 131 جنيهًا إسترلينيًا كضريبة أكثر مما لو زاد الحد الأدنى مع التضخم. وفي الوقت نفسه، فإن الأرباح البالغة 4000 جنيه إسترليني ستؤدي إلى فاتورة إضافية بقيمة 656 جنيهًا إسترلينيًا.

تقول السيدة جاي: “يجب على المستثمرين أن يكونوا على أهبة الاستعداد. إذا كنت تمتلك أسهمًا أو أموالًا، فمن المهم أن تفكر في حماية أرباحك وأي مكاسب مستقبلية من خلال الاحتفاظ بها ضمن غلاف معفى من الضرائب، مثل ISA أو المعاش التقاعدي.’

ومن المقرر أيضًا أن ينخفض الإعفاء الضريبي السنوي على أرباح رأس المال إلى النصف من 6000 جنيه إسترليني إلى 3000 جنيه إسترليني اعتبارًا من أبريل. وهذا يعني أن أي شخص يحقق ربحًا عند بيع الأصول أو الاستثمارات التي تتجاوز هذا المبلغ سيواجه فاتورة ضريبية.

يتعرض الآباء العاملون الذين لديهم أطفال صغار لصدمة خاصة بسبب الضرائب الخفية.

تبدأ إعانة الطفل، التي تساعد في تكاليف تربية الأطفال، في الانخفاض عندما يكسب أحد الوالدين 50 ألف جنيه إسترليني ويتم سحبها بالكامل بمجرد أن يكسب 60 ألف جنيه إسترليني سنويًا.

ومع ذلك، فإن الحد الأدنى الذي يتم عنده فرض رسوم ضريبة الدخل المرتفع تم تجميده منذ عام 2013، مما أدى إلى جر 600 ألف أسرة اليوم إلى معدلات ضريبية شديدة الهاوية.

ويعني التخفيض التدريجي لاستحقاقات الأطفال أن الأسر التي يكسب فيها صاحب الدخل الأعلى ما بين 50.270 جنيهًا إسترلينيًا و60.000 جنيهًا إسترلينيًا يمكن أن تواجه معدلات خصم هامشية تبلغ 55 في المائة لطفل واحد، و63 في المائة لطفلين، و71 في المائة لثلاثة أطفال.

على سبيل المثال، الأسر التي لديها طفلان وأحد الوالدين يكسب 60 ألف جنيه إسترليني هي في وضع أسوأ بمقدار 2213 جنيهًا إسترلينيًا بسبب الحد الأدنى المجمد، حسب حسابات السيدة جاي.

أعلن السيد هانت في الربيع الماضي أن الآباء الذين لديهم أطفال تتراوح أعمارهم بين تسعة أشهر وسنتين سيحق لهم الحصول على 30 ساعة أسبوعيًا من رعاية الأطفال مجانًا اعتبارًا من سبتمبر من هذا العام.

ومع ذلك، إذا كان أحد الوالدين فقط لديه دخل خاضع للضريبة يزيد عن 100000 جنيه إسترليني سنويًا، فلن يكون مؤهلاً لأي شيء.

تم تجميد هذه العتبة منذ عام 2017 بالنسبة للآباء الذين لديهم أطفال أكبر سنا.

سيفقد والدا طفلين صغيرين، يعيشان في لندن ويكسبان أقل بقليل من الحد الأدنى، ما يصل إلى 20 ألف جنيه إسترليني من رعاية الأطفال المجانية سنويًا إذا حصلوا على بنس واحد فقط أكثر مما يحصلون عليه حاليًا، وفقًا لمعهد الأبحاث المالية. دراسات.

وهذا يعني أن أحد الوالدين الذي يكسب 105000 جنيه إسترليني سنويًا يمكن أن يحصل على 20000 جنيه إسترليني من جيبه بسبب العتبات المجمدة.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.