كشفت البيانات أن سبعين في المائة من دور الحضانة في المملكة المتحدة تطلب من الآباء دفع رسوم مقدمة غير قابلة للاسترداد قبل أن يبدأ طفلهم في الدراسة.

في المتوسط، ينفق الآباء 71 جنيهًا إسترلينيًا لإدراج أطفالهم في قائمة انتظار الحضانة. غالبًا ما تأخذ الرسوم أيضًا شكل رسوم تسجيل غير قابلة للاسترداد.

مع فرض 34% من دور الحضانة رسوم قائمة انتظار غير قابلة للاسترداد، فإن متوسط الرسوم المفروضة يتراوح من 5 جنيهات إسترلينية إلى 199 جنيهًا إسترلينيًا، وفقًا لشركة Direct Line Life Insurance.

وانتقدت منظمات رعاية الأطفال وتربية الأطفال هذه الممارسة لأنها تفرض المزيد من الضغوط المالية على الآباء الذين يتعاملون بالفعل مع تكاليف المعيشة المتصاعدة.

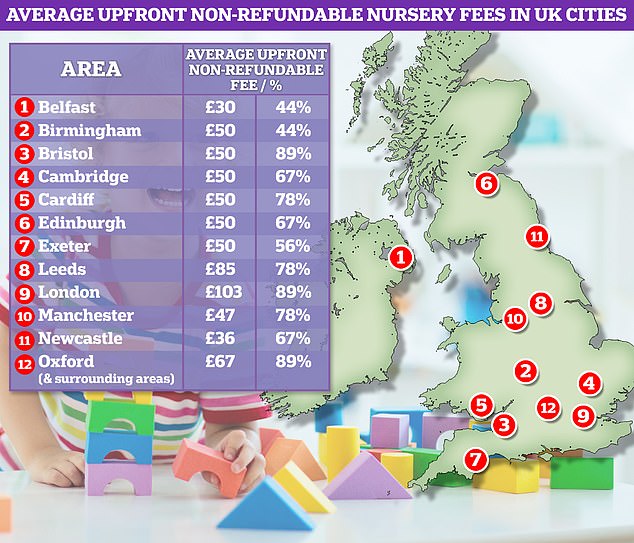

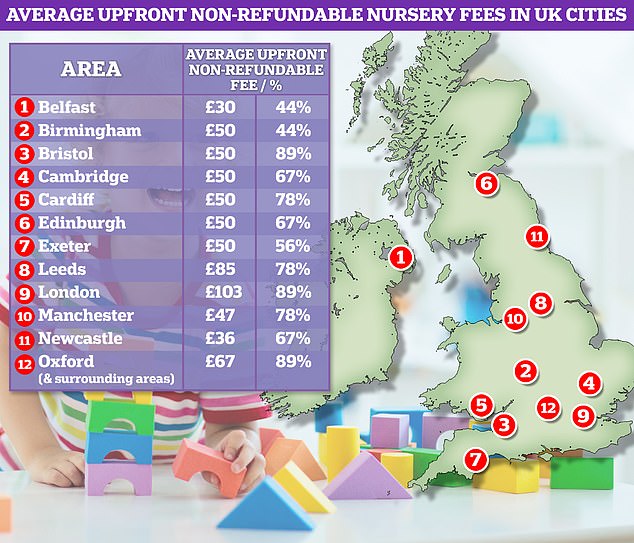

التكاليف الأولية: متوسط رسوم الحضانة المقدمة غير القابلة للاسترداد في مدن المملكة المتحدة

يمكن للآباء الذين لديهم طفلين أو أكثر أن ينفقوا مبلغًا مكونًا من ثلاثة أرقام فقط لوضع أطفالهم على قائمة الانتظار للحصول على مكان حضانة قد لا يكون موجودًا.

وفي لندن، يبلغ متوسط الرسوم المقدمة غير القابلة للاسترداد 103 جنيهات إسترلينية، مع فرض 89 في المائة من دور الحضانة في العاصمة مثل هذه الرسوم، وفقا للنتائج.

في ليدز، يبلغ متوسط رسوم قائمة انتظار الحضانة 85 جنيهًا إسترلينيًا، بينما في مدن مثل بريستول وإكستر ومانشستر يقترب الرقم من 50 جنيهًا إسترلينيًا.

بسعر 30 جنيهًا إسترلينيًا، جاءت بلفاست باعتبارها المدينة التي لديها أرخص رسوم على قائمة انتظار الحضانة.

مع زيادة عدد الحضانات في عدد كبير من الحضانات، يجد العديد من الآباء أنفسهم يدفعون رسوم قائمة انتظار الحضانة المتعددة غير القابلة للاسترداد، على الرغم من عدم وجود ضمان لمكان.

التكاليف المقدمة مشكلة لسنوات

واجهت أليسون طرابلسي مشاكل مع إحدى الحضانة المرتقبة لابنتها

أليسون طرابلسي، 43 عامًا، تعيش في هايز، كينت، وتعمل في مجال التسويق. أليسون لديها ابنة تبلغ من العمر ثماني سنوات وابن يبلغ من العمر أربع سنوات. لقد تحملت وقتًا عصيبًا بسبب تكاليف حضانة ابنتها المقدمة.

باعتبارها أمًا لأول مرة منذ ثماني سنوات، كان على أليسون أن تبحث في 15 دار حضانة مختلفة وواجهت وقتًا عصيبًا في محاولة الحصول على مكان لابنتها.

دفعت أليسون وخطيبها مبلغًا قدره 50 جنيهًا إسترلينيًا مقدمًا غير قابل للاسترداد لتأمين مكان ابنتهما في قائمة انتظار إحدى الحضانة. مر عام ولم يكن هناك مكان متاح لابنة أليسون. لم تسمع أليسون شيئًا من الحضانة واضطرت إلى الاتصال بهم لمعرفة ما يجري. لم يتم استرداد الرسوم.

قالت أليسون: “كان من الممكن أن يكون الأمر شيئًا واحدًا لو كنت أتلقى تحديثات منتظمة من الحضانة وبالتالي أتمكن من معرفة الإدارة التي تغطيها مدفوعاتي، ولكن انتهى الأمر بمطاردتي لهم!” تكلفة دور الحضانة مرتفعة كما هي، وهذه الرسوم الخفية ليست شيئًا يتم توعية الناس به.

وأضافت: “شعرت أن الحضانة أخذت رسوم “قائمة الانتظار”، على الرغم من أنهم كانوا يعرفون أن الأمر قد يستغرق سنوات قبل أن يصبح المكان متاحًا”.

كان على أليسون أن تجد حضانة مختلفة لابنتها وتدفع 200 جنيه إسترليني كرسوم مقدمة، والتي تم استردادها في النهاية بعد وصول الفاتورة الأولى. ومنذ ذلك الحين أنجبت ولداً، وكان في حضانة ابنتها مكان له.

وقالت هانا دونيسون، مديرة المنتجات في شركة Direct Line Life Insurance: “ليس من المستغرب أن يجد بعض الآباء أنه من غير الممكن تغطية التكاليف الأولية لدور الحضانة قبل حتى تأمين مكان، خاصة في الظروف التي ربما لم يكن لدى الكثير منهم دخل لبضعة أشهر”. أو تم تخفيضها أثناء إجازة الأمومة أو الأبوة.

“من المعروف أن دور الحضانة الفردية تتبع أساليب مختلفة، ولكن هناك نسبة كبيرة منها تفرض رسومًا إضافية، لذا تأكد من البحث عنها عند إجراء بحثك.”

وأضافت: “إذا كنت مؤهلاً، فهناك دعم متاح لرعاية الأطفال من خلال نظام رعاية الأطفال المعفى من الضرائب التابع للحكومة، وكذلك في بعض الحالات قسائم رعاية الأطفال”.

“في الوقت الحالي، عندما يبلغ طفلك سن الثالثة، يمكنك المطالبة بدعم مالي إضافي، وهناك أيضًا بعض الدعم الإضافي لمن تقل أعمارهم عن عامين اعتمادًا على ظروفك.”

بالإضافة إلى رسوم قائمة الانتظار، غالبًا ما يضطر الآباء أيضًا إلى دفع وديعة قابلة للاسترداد لمقدم الحضانة المعني.

يمكن أن يعادل هذا في بعض الأحيان رسوم الحضانة لمدة شهر. قال خبراء شركة Direct Line Life Insurance إن أغلى المواقع يمكن أن يدفع فيها الآباء ما يزيد عن 2000 جنيه إسترليني قبل أن يحصل طفلهم على مكان في الحضانة.

تم إجراء البحث لصالح Direct Line بواسطة FleishmanHillard في الفترة ما بين 16 أكتوبر و22 نوفمبر من العام الماضي، وغطى 108 دور حضانة في مدن في جميع أنحاء المملكة المتحدة.

ومن بين دور الحضانة التي شملتها الدراسة، لم تعرض 20 في المائة رسومها مقدما على مواقعها الإلكترونية. وكان يجب طلب المعلومات عبر النماذج الإلكترونية أو عبر الهاتف أو من خلال زيارة شخصية إلى الحضانة.

“بنك الأسرة” يوفر على الآباء الصغار 38 مليار جنيه إسترليني سنويًا

يشير بحث منفصل من Legal and General ومركز أبحاث الاقتصاد والأعمال هذا الأسبوع إلى أن أكثر من 40 في المائة من الآباء والأجداد الذين تزيد أعمارهم عن 55 عامًا ساعدوا أفراد الأسرة الأصغر سنًا في رعاية الأطفال.

تشير النتائج إلى أن “بنك الأسرة” قدم دعمًا لرعاية الأطفال لأفراد الأسرة يعادل حوالي 38 مليار جنيه إسترليني سنويًا.

يقضي الآباء والأجداد عادةً حوالي تسع ساعات أسبوعيًا في المساعدة على رعاية الأطفال أو الأحفاد، وهو ما يعادل حوالي 5400 جنيه إسترليني من تكاليف رعاية الأطفال سنويًا، وفقًا لما جاء في البحث.

وكشفت البيانات الأخيرة الصادرة عن مكتب الإحصاءات الوطنية أنه في 50 في المائة من الأسر العاملة في المملكة المتحدة، يعمل كلا الوالدين بدوام كامل.

وقال بيرني هيكمان، الرئيس التنفيذي لشركة Legal and General Retail: “يفترض الناس أن بنك الأسرة يتعلق فقط بالدعم المالي.

“ولكن كما يكشف بحثنا، يعتمد الناس على والديهم وأحيانا على الأسرة الأوسع في أشياء كثيرة – بما في ذلك هدية الوقت.

“إن الإصلاحات الأخيرة لرعاية الأطفال لمساعدة الأسر هي خطوة في الاتجاه الصحيح، ولكن الكثير من الناس يعتمدون على والديهم حتى يتمكنوا من الاستمرار في العمل.”