كشفت الأرقام الرسمية أن حجم الأموال المُقرضة في الرهون العقارية الجديدة انخفض في الأشهر الأولى من هذا العام ، حيث أصبح المقترضون مرعوبين بشكل متزايد من تقلب أسعار الفائدة.

يأتي ذلك في الوقت الذي شهد فيه المقترضون المحتملون ارتفاعات مفاجئة ودراماتيكية في أسعار الفائدة على الرهن العقاري خلال الأيام والأسابيع الماضية ، بسبب احتمالية ارتفاع أسعار الفائدة الأساسية والتقلبات في الأسواق المالية.

بلغ متوسط المعدل على الإصلاح الجديد لمدة عامين 5.86 في المائة – ارتفاعًا من 5.83 في المائة يوم الجمعة الماضي و 5.72 في المائة يوم الاثنين الماضي و 5.33 في المائة قبل شهر ، وفقًا للخبراء في Moneyfacts.

قبل عام ، كان متوسط المعدل لمدة عامين 3.03 في المائة.

الاقتراض: انخفض عدد التزامات الرهن العقاري الجديدة – طلبات القروض التي تمت الموافقة على سدادها في الأشهر المقبلة – بأكثر من 40٪ في الفترة من يناير إلى مارس

في غضون ذلك ، كان متوسط صفقة مدتها خمس سنوات 5.51 في المائة اليوم – ارتفاعًا من 5.48 في المائة أمس ، و 5.41 في المائة يوم الاثنين الماضي ، و 5.03 في المائة قبل شهر.

يمكن للمقترضين التحقق من الصفقات التي يمكنهم التقدم لها ومقدار التكلفة التي قد يكلفونها لإعادة الرهن الآن ، باستخدام قيمة منزلهم وحجم القرض باستخدام أفضل حاسبة لمعدلات الرهن العقاري من This Is Money.

وأدى ارتفاع أسعار الفائدة إلى إضعاف حماس الراغبين في نقل منازلهم ، وأجبر بعض أولئك الذين يحتاجون إلى إعادة سداد قروض مضمونة قبل عامين أو خمسة أعوام على إضافة مئات الجنيهات إلى أقساطهم الشهرية.

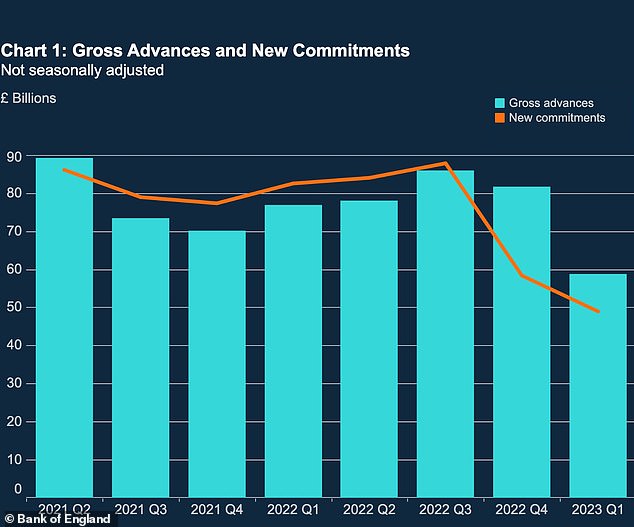

تظهر أرقام بنك إنجلترا اليوم أنه تم اقتراض 58.8 مليار جنيه إسترليني في شكل قروض عقارية جديدة في الأشهر الثلاثة الأولى من عام 2023.

انخفض هذا بنسبة 26.3 في المائة من 76.9 مليار جنيه إسترليني تم اقتراضها في نفس الفترة من العام الماضي ، وهو أدنى مستوى منذ الفترة بين أبريل ويونيو 2020 عندما أدى الإغلاق الوبائي إلى إغلاق مؤقت لسوق الإسكان.

بلغ إجمالي طلبات الرهن العقاري الجديدة التي تمت الموافقة عليها للأشهر المقبلة – والمعروفة باسم “ الالتزامات الجديدة ” – 48.9 مليار جنيه إسترليني ، بانخفاض 40.7 في المائة من 82.5 مليار جنيه إسترليني قبل عام ومرة أخرى وهو أدنى مستوى منذ أبريل – يونيو 2020.

وارتفعت نسبة الأشخاص الذين يقترضون من أجل إعادة الرهن العقاري إلى 34.8 في المائة ، بزيادة 5.8 نقطة مئوية عن نفس الفترة من العام السابق.

وفي الوقت نفسه ، بلغ عدد الاقتراض لشراء منزل جديد 50.1 في المائة ، بانخفاض 0.6 نقطة مئوية في عام ومرة أخرى وهو الأدنى منذ بداية الوباء.

وشكل الاقتراض من قبل الملاك للشراء للتأجير 9.8 في المائة من الإجمالي ، وهو أدنى مستوى شوهد منذ عام 2011 ، حيث تأثرت هذه المجموعة بمعدلات الرهن العقاري المرتفعة واحتمال زيادة التنظيم.

اعتبارًا من اليوم ، أعلنت NatWest عن تغييرات في أسعار الشراء للتأجير ، والتي سيرتفع بعضها بمقدار 157 نقطة أساس.

غير متحرك: انخفضت نسبة الأشخاص الذين يقترضون لشراء منزل جديد في أوائل عام 2023 ، ووصلت القروض العقارية المُقرضة لأصحاب العقارات إلى مستوى منخفض لم نشهده منذ عام 2011

ارتفاع المتأخرات: ارتفع عدد الأشخاص الذين لا يواكبون مدفوعات الرهن العقاري في الأشهر الثلاثة الأولى من عام 2023 ، وفقًا لأرقام بنك إنجلترا

كما كان هناك ارتفاع مقلق في عدد الأشخاص الذين لا يواكبون مدفوعات الرهن العقاري.

تظهر الأرقام الرسمية أن 14.9 مليار جنيه إسترليني كانت متأخرة. في حين أن هذا لا يمثل سوى 0.89 في المائة من أرصدة الرهن العقاري القائمة ، فإنه يمثل زيادة بنسبة 9.5 في المائة في ثلاثة أشهر و 12.5 في المائة في السنة.

تشير التقلبات الأخيرة في سوق الرهن العقاري إلى أن تباطؤ الإقراض يمكن أن يتجه نحو الأسوأ ، حيث تبدأ الأسعار في الارتفاع مرة أخرى بعد ارتفاع الميزانية المصغرة في الخريف الماضي ، ويُترك المقترضون مع القليل من الثقة فيما يتعلق بالمكان الذي سيستقرون فيه.

لقد انتزع المقرضون الرئيسيون قروضهم العقارية من السوق مع إشعار ضئيل أو بدون إشعار استعدادًا لإعادتها بمعدلات أعلى ، مما ترك المقترضين والمشترين في منتصف الطلبات مرتفعين وجافين.

بالأمس ، على سبيل المثال ، أعلنت سانتاندير أنها ستسحب مؤقتًا جميع أسعارها الثابتة والمتتبعة الخاصة بالمباني السكنية والتجارية والشراء للتأجير “نظرًا لظروف السوق الحالية”.

في الأسبوع الماضي ، اتخذ HSBC قرارًا بسحب الأسعار المتاحة مؤقتًا عبر خدمات الوسيط للسماح له “بالبقاء في حدود طاقته التشغيلية” ، على الرغم من إعادة فتح قناة الوسيط الخاصة به لبضع ساعات يوم الجمعة.

قال سماسرة الرهن العقاري إن المقترضين يجب أن يكونوا مستعدين للموافقة على رهن عقاري جديد بسرعة عالية ، إذا كانوا لا يريدون أن ينغمسوا في التغيير المفاجئ في سعر الفائدة.

في الارتفاع: ارتفعت أسعار الفائدة على الرهن العقاري الثابت هذا الشهر بسبب احتمالية حدوث المزيد من الزيادات في أسعار الفائدة الأساسية والتقلبات في الأسواق المالية.

يقول ستيفن موريس ، المدير الاستشاري في Advantage Financial Solutions ، إن عمليات السحب والزيادات في الأسعار تحدث “في جميع المجالات” ، مع بعض معدلات الارتفاع بما يصل إلى 1.5 نقطة مئوية – غالبًا دون سابق إنذار أو بدون سابق إنذار.

قال: “نصيحتي للعملاء في الوقت الحالي هي عدم إزعاجهم حتى عناء الحصول على مشورة الرهن العقاري إلا إذا كنت مستعدًا للتقدم في غضون ساعتين”.

أرسل مستندات الوسيط الخاص بك في أسرع وقت ممكن ومقدمًا إذا كان ذلك ممكنًا وإلا فلن تكون لديك فرصة للحصول على صفقة قبل سحبها.

كما يعتقدون أن الأسعار سترتفع أكثر ، وذلك بفضل التقلبات في الأسواق المالية.

قال لويس شو ، المؤسس وخبير الرهن العقاري في Shaw Financial Services: “بالأمس ، ارتفعت عوائد السندات الذهبية قصيرة الأجل ، وقد فعلوا الشيء نفسه اليوم.

لسوء الحظ ، سينتقل ذلك إلى معدلات الرهن العقاري في الأيام والأسابيع المقبلة ، لذلك نحن نستعد لمعدلات رهن عقاري أعلى ، لا سيما المعدلات الثابتة لمدة عامين ، ولتحقيق معدلات أعلى لفترة أطول مما يرغب أي منا لترى.’

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.