الفجوة بين أعلى معدلات الادخار وتضخم مؤشر أسعار المستهلك تنغلق وسيتساءل المدخرون: متى سيكون التضخم متفوقًا على معدل الادخار؟

لأكثر من عامين ، لم يتمكن أي حساب توفير من مطابقة التضخم أو تحسينه.

خلال ذلك الوقت ، حتى المدخرين الذين خبأوا أموالهم في حسابات التوفير الثابتة الأفضل ربحًا سيشهدون تدريجيًا قيمة تلك الأموال تتآكل بسبب التضخم.

الفجوة تضيق: تُعد مراقبة التضخم أمرًا أساسيًا لمعرفة ما إذا كانت مدخراتك تتضاءل بسبب التضخم أم لا

ومع ذلك ، هناك أخيرًا بصيص أمل في أن أفضل معدلات الادخار قد تبدأ قريبًا في التغلب على المعدل الذي ترتفع به الأسعار.

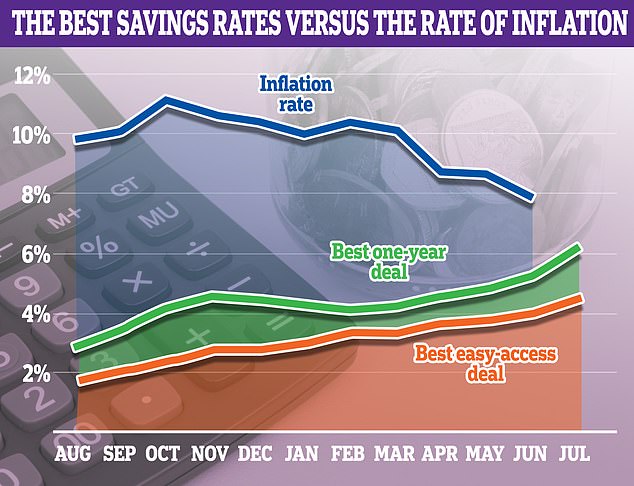

وانخفض التضخم إلى 7.9 في المائة في 12 شهرًا حتى يونيو ، ليأتي أقل من توقعات السوق التي كانت تتوقع 8.2 في المائة.

في غضون ذلك ، ارتفعت معدلات الادخار بشكل كبير خلال الشهر الماضي.

أفضل صفقة للوصول السهل تدفع الآن 4.51 في المائة ، ارتفاعًا من 4 في المائة هذه المرة الشهر الماضي ، بينما ارتفع أفضل سعر ثابت من 5.7 في المائة إلى 6.15 في المائة خلال الشهر الماضي.

قبل عام ، في تموز (يوليو) ، عندما كان التضخم عند 10.1 في المائة ، دفعت أفضل صفقة مدخرات ثابتة لمدة عام 2.95 في المائة وكانت الفجوة مذهلة بلغت 7.15 نقطة مئوية.

كان الوصول السهل أوسع من أي وقت مضى – 8.2 نقطة مئوية بين أفضل صفقة تدفع 1.9 في المائة ومعدل التضخم.

ومع ذلك ، الآن ، مع ارتفاع المعدلات وانخفاض التضخم ، تراجعت الفجوة إلى 1.75 نقطة مئوية بين أفضل صفقة لمدة عام واحد والتضخم.

يتوقع بنك إنجلترا أن ينخفض التضخم إلى حوالي 5 في المائة بحلول نهاية العام وإلى حوالي 2 في المائة بحلول نهاية عام 2024.

إذا تبين أن توقعات بنك إنجلترا صحيحة على نطاق واسع – وهذا أمر كبير إذا كان يعتمد على الأداء السابق – فإن المدخرين الذين يثبتون في أفضل الأسعار في الوقت الحالي ، يجب أن يكونوا في طريقهم للتغلب على التضخم في المستقبل.

يتوقع بنك إنجلترا أن ينخفض التضخم إلى حوالي 5 في المائة بحلول نهاية العام وإلى حوالي 2 في المائة بحلول نهاية عام 2024.

تؤمن آنا باوز ، المؤسس المشارك لـ Savings Champion ، بأنه من المحتمل أيضًا أن نرى الفجوة بين أفضل معدلات الوصول السهل والتضخم يتقلص خلال الأشهر القادمة. الفجوة في الوقت الحاضر 3.39 نقطة مئوية.

يقول باوز: “ بينما يبدو أن ارتفاع أسعار الفائدة على مدار 18 شهرًا الماضية قد بدأ في إحداث بعض التأثير على تباطؤ التضخم ، فمن المحتمل أنه لا يزال هناك زوجان آخران من الارتفاعات في سعر الفائدة ، الأمر الذي من شأنه أن يدفع حسابات معدلات الفائدة المتغيرة إلى أعلى. .

لذلك مع انخفاض التضخم أكثر ، يمكننا أن نرى الفجوة تضيق أكثر وربما نرى بعض الحسابات تدفع أكثر من التضخم.

‘على وجه الخصوص أولئك الذين يفتحون حسابًا محدد الأجل ، خاصةً إذا اختاروا سندًا طويل الأجل.

“ربما قام سوق السعر الثابت بتسعير جميع الزيادات المستقبلية المتوقعة وفي الواقع ربما يكون قد بالغ في تقدير مدى ارتفاعه ، وبالتالي يمكننا أن نرى أعلى المعدلات تتراجع مرة أخرى.”

كيف يمكن للمدخرين أن يبدأوا في التغلب على التضخم؟

يقيس تضخم مؤشر أسعار المستهلكين ارتفاع التكاليف على مدى الاثني عشر شهرًا الماضية ، لذا فإن رقم التضخم البالغ 7.9 في المائة في يونيو يعني أن الأسعار النموذجية للسلع والخدمات كانت أعلى بنسبة 7.9 في المائة مما كانت عليه في يونيو من العام الماضي.

وهذا يعني أن التكلفة التي كلفها شخص ما 1000 جنيه إسترليني في يونيو من العام الماضي ستكلفه عادةً 1،079 جنيهًا إسترلينيًا في يونيو من هذا العام.

أفضل صفقة مدخرات ذات معدل ثابت لمدة عام في بداية شهر حزيران (يونيو) من العام الماضي دفعت 2.4 في المائة.

وانخفض معدل التضخم إلى 7.9 في المائة في الاثني عشر شهرا حتى حزيران (يونيو) ، ليأتي أقل من التوقعات البالغة 8.2 في المائة.

المدخر الذي خبأ 1000 جنيه إسترليني في هذا الحساب قبل عام سيكون قد ربح 24 جنيهًا إسترلينيًا في الفائدة ، لكنه كان سيحتاج إلى كسب 79 جنيهًا إسترلينيًا لمطابقة معدل التضخم.

اليوم ، سيكسب الشخص الذي يخبئ أمواله في أفضل إصلاح لمدة عام واحد معدل 6.15 في المائة – وهو ما يعادل عائدًا قدره 61.50 جنيهًا إسترلينيًا على 1000 جنيه إسترليني على مدى 12 شهرًا.

يتوقع بنك إنجلترا أن يصل التضخم إلى حوالي 3 في المائة بحلول منتصف العام المقبل. إذا سارت الأمور كما هو مخطط لها ، فهذا يعني أن المدخر في أفضل صفقة بسعر ثابت سينتهي به الأمر بشكل مريح إلى التغلب على التضخم.

هذا يعني أن شيئًا ما يكلف 1000 جنيه إسترليني اليوم سيكلف 1030 جنيهًا إسترلينيًا في غضون 12 شهرًا.

شخص ما يضع نفس مبلغ 1000 جنيه إسترليني في أفضل حساب توفير ثابت لمدة عام واحد من شأنه أن يزيد مدخراته إلى 10.610.50 جنيهًا إسترلينيًا.

ومع ذلك ، هناك نوعان من المحاذير الرئيسية لكل هذا. توقعات بنك إنجلترا هي في النهاية مجرد تنبؤات. من الصعب التنبؤ بدقة بكيفية حدوث تضخم مؤشر أسعار المستهلكين على مدى السنوات القليلة المقبلة.

بعد كل شيء ، توقع بنك إنجلترا خطأ في مناسبات عديدة في الماضي.

قرب نهاية عام 2021 ، توقع البنك أن التضخم سيبلغ ذروته عند حوالي 5 في المائة في أبريل 2022 قبل أن يتراجع – ومن الواضح أن هذا لم يكن هو الحال.

التحذير الثاني هو الضرائب. في الوقت الحالي ، يمكن أن يواجه جميع أولئك الذين يدخرون خارج عيسى فاتورة ضريبية ضخمة على مدخراتهم.

يمنح بدل الادخار الشخصي الحالي القليل من الحماية.

يمكن لدافعي الضرائب الأساسيين كسب ما يصل إلى 1،000 جنيه إسترليني معفاة من الضرائب كل عام.

يمكن لدافعي الضرائب ذوي المعدلات الأعلى أن يكسبوا ما يصل إلى 500 جنيه إسترليني ، في حين أن دافعي الضرائب ذوي الأسعار الإضافية (أولئك الذين يكسبون أكثر من 125.140 جنيهًا إسترلينيًا) لا يحصلون على أي حماية من ضابط الضرائب على الإطلاق.

تم تقديم بدل الادخار الشخصي في عام 2016 ، عندما كان المعدل الأساسي لبنك إنجلترا 0.5 في المائة فقط. الآن 5 في المائة وأفضل معدلات الادخار أعلى بكثير.

وبالتالي من المرجح أن يرى المدخرون أصحاب الأواني الكبيرة انخفاض عائداتهم الإجمالية بشكل كبير بعد خصم الضرائب.

أفضل صفقة بسعر ثابت لمدة عام واحد تدفع 6.15 في المائة ، من باب المجاملة بنك Vanquis.

وهذا يعني أن المدخرات التي تبلغ قيمتها 16.262 جنيهًا إسترلينيًا فقط من شأنها أن تدفع دافع الضرائب ذي السعر الأساسي إلى مبلغ الفائدة الذي يمكن أن يكسبه قبل استحقاق الضريبة. سيحتاج دافع الضرائب ذو المعدل الأعلى إلى 8،131 جنيهًا إسترلينيًا فقط في الحساب للضريبة المستحقة.

ومع ذلك ، بمجرد استخدام بدل الادخار الشخصي ، ينخفض العائد الحقيقي (بعد الضريبة) على صفقة 6.15 في المائة إلى 4.92 في المائة لدافعي الضرائب بالمعدل الأساسي وإلى 3.69 في المائة لدافعي الضرائب ذوي المعدلات الأعلى.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا نقرت عليها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.