كان من المفترض أن يؤدي التغيير الكبير الذي طرأ على عيسى هذا الشهر إلى جعله أكثر جاذبية من أي وقت مضى.

تتمتع حسابات التوفير بالفعل بميزة السماح لك بكسب فائدة معفاة من الضرائب تصل إلى 20000 جنيه إسترليني لكل سنة ضريبية. وبموجب الإصلاحات التي تم تقديمها في السادس من إبريل/نيسان، من المفترض أن تكون أكثر مرونة.

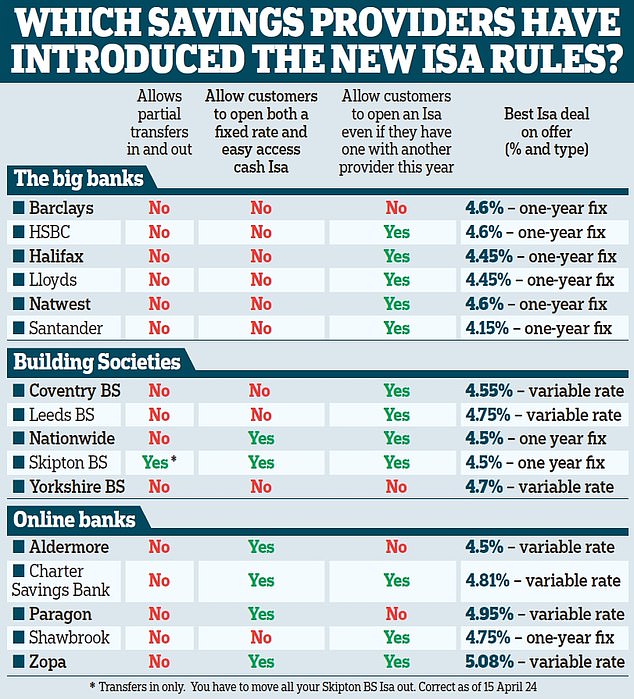

باعتباري خبيرًا في الادخار في Money Mail، فقد تحدثت إلى جميع مقدمي خدمات الادخار الرئيسيين للتحقق من كيفية تنفيذهم للقواعد الجديدة. لكنها صورة قاتمة، كما يكشف جدولنا.

ولم يقم أي من مقدمي خدمات الادخار الرئيسيين الستة عشر بتنفيذ كل هذه القواعد الخاصة بمؤسساتهم. ولم يقم أحد البنوك الكبرى، باركليز، بإجراء أي من التغييرات الرئيسية الثلاثة للحكومة.

لقد ولت الأيام التي كان فيها المدخرون بحاجة إلى الاختيار بين الوصول السهل والقرض المحدد المدة.

قواعد جديدة: تسمح لك ISAs بالفعل بكسب فائدة معفاة من الضرائب تصل إلى 20000 جنيه إسترليني لكل سنة ضريبية. ولكن في ظل الإصلاحات الأخيرة، من المفترض الآن أن تكون أكثر مرونة

تعني أحدث قواعد الإيرادات والجمارك في HM أنه يجب أن تكون قادرًا على فتح أي عدد تريده – طالما أنك لا تتجاوز الحد السنوي البالغ 20000 جنيه إسترليني.

تسمح القواعد الجديدة لمدخرات Isa بالاحتفاظ بأكثر من واحد مع نفس المزود – أو مع عدة مزودين. هذه هي النظرية.

ولكن بعد مرور أكثر من أسبوع منذ ظهور القواعد الجديدة، لا يسمح لك أي بنك كبير بفتح أكثر من حساب عيسى واحد معهم في سنة ضريبية واحدة.

لذا، إذا قمت بفتح Isa يسهل الوصول إليه معهم ثم أطلقوا لاحقًا صفقة رائعة بسعر ثابت، فلن تتمكن من الاستفادة.

فقط Skipton Building Society وNationwide وParagon وAldermore وZopa هم من يقدمون هذه المرونة.

لا يسمح لك العديد من مقدمي الخدمات الرئيسيين بفتح ISA إذا كنت قد فتحت واحدًا بالفعل مع منافس في هذه السنة الضريبية.

يُسمح أيضًا بالتحويلات الجزئية، لذلك من الناحية النظرية يمكنك نقل بعض أموالك إذا وجدت صفقة جيدة وترك الباقي حيث هو.

من بين مقدمي الخدمة الـ 16 الذين تحدثت إليهم، تسمح شركة Skipton Building Society فقط بالتحويلات الجزئية إلى ISAS الخاصة بها.

وهذا قليل الفائدة لأي شخص، حيث لا يوجد مزود واحد يسمح بعمليات نقل جزئية للخارج. لذا، إذا كنت قد وضعت أموالاً في صندوق نقدي لهذه السنة الضريبية وترغب في نقلها للحصول على صفقة أفضل، فيجب عليك نقل الكثير أو لا شيء على الإطلاق.

تنطبق القواعد الجديدة فقط على Isa في السنة الضريبية الحالية – يمكن نقل الأموال من السنوات السابقة إلى أي عدد تريده من الحسابات مع أي عدد تريده من مقدمي الخدمة.

أخبرني المطلعون على بواطن الأمور أنه حتى لو أراد مقدمو خدمات الادخار أن يقدموا لعملاء Isa المرونة الجديدة التي تسمح بها إدارة الإيرادات والجمارك في HM، فإنهم لن يتمكنوا من ذلك – لأنهم ببساطة لا يملكون التكنولوجيا الخلفية لدعمها.

يشير هذا إلى أنه قد يستغرق الأمر أشهرًا حتى يستفيد المدخرون بشكل كامل – وقد لا يقوم بعض مقدمي الخدمة بإدخال التغييرات على الإطلاق.

ومع ذلك، يطمئنني معظمهم أنهم يعملون خلف الكواليس لتحقيق ذلك.

يسمح بعض مقدمي الخدمات بالفعل بمزيج من معايير التعريفات ذات السعر الثابت وسهولة الوصول إليها. وذلك لأنهم عندما أطلقوا حسابات عيسى الخاصة بهم في الأصل، قاموا بتنظيمها بحيث تعتبر جميع حسابات عيسى واحدة.

يتمتع هؤلاء المزودون الآن بوضع قوي يسمح لهم بالسماح للمدخرين بالاختلاط والمطابقة.

وهي تشمل بنك Charter Savings Bank مع Mix and Match Isa، وZopa (Smart Isa)، وParagon (Isa Wallet)، وNationwide (Portfolio Cash Isa)، وNewcastle Building Society (CustomIsa)، وAldermore (MaximISA).

توفر منصة التوفير الخاصة بـ Hargreaves Lansdown نفس المرونة، باستثناء الحسابات المقدمة من مقدمي خدمات التوفير الخارجيين.

للأسف، كل هذا يعني أن المدخرين بحاجة إلى القيام بالمزيد من الواجبات المنزلية لاختيار أفضل عيسى. سوف تحتاج إلى الغوص في التفاصيل الصغيرة أولاً.

وهذا عار عظيم. لقد وُعد مدخرو عيسى بإجراء تغيير كبير وتغييرات جديدة أُعلن عنها العام الماضي وسط ضجة كبيرة.

لكن قليلين هم من سيستفيدون، وسيتعين على المدخرين بذل جهد أكبر للحصول على أفضل الصفقات.

يجب أن تعني القواعد أن عيسى لم يعد الابن الأكثر فقراً لحسابات التوفير العادية. يجب ألا يكون لدى المدخرين أي سبب لعدم اختيار الإصدار المعفى من الضرائب الآن.

ومع ذلك، مع وجود Isa في حالته الحالية، أخشى أن المدخرين الذين يبحثون عن المرونة سيختارون حسابات التوفير العادية بدلا من ذلك – ومن ثم يتورطون في فاتورة ضريبية.

يتيح لك Zopa Bank المزج والمطابقة بين Isa ذات السعر الثابت وسهولة الوصول إليها في Smart Isa. اختيار جيد إذا كنت سعيدًا بفتح حساب عن طريق التطبيق.

يدفع بنك شوبروك أعلى سعر فائدة على السندات لأجل عام واحد بنسبة 4.76 في المائة، لكنه متاح فقط عبر الإنترنت. يتيح لك البنك فتح حساب واحد فقط من حسابات عيسى الخاصة به في هذه السنة الضريبية.

يقدم Charter Savings Bank أسعارًا جيدة ويتيح لك فتح أكبر عدد ممكن من IAs، سواء بسعر ثابت أو سهل الوصول، كما تريد عبر الإنترنت. ويدفع 4.7 في المائة ثابتة لمدة عام واحد و4.81 في المائة على حساب الوصول السهل. لكنك تحتاج إلى 5000 جنيه إسترليني لفتح واحدة.

يعد Skipton Building Society خيارًا جيدًا إذا كنت تريد تشغيل حسابك من خلال أحد الفروع. يتيح لك فتح Isa سهل الوصول وذو سعر ثابت. صفقة السعر الثابت الخاصة بها هي 4.5 في المائة لمدة عام واحد – ولكن اذهب إلى مكان آخر للحصول على حسابك الذي يسهل الوصول إليه.

معدل الفائدة الثابت لمدة عام من جمعية يوركشاير للبناء بنسبة 4.65 في المائة هو معدل جيد. لكن إذا فتحت واحدًا، فلن تتمكن من فتح آخر به هذا العام.

Virgin Money: إذا كان لديك حسابك الجاري هنا، فيمكنك كسب 5.05 في المائة في حساب Isa ذو المعدل الثابت لمدة عام واحد. يمكنك فقط فتح عيسى نقدي واحد مع البنك في هذه السنة الضريبية.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر عليها قد نحصل على عمولة صغيرة. وهذا يساعدنا في تمويل This Is Money، وإبقائه مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. نحن لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.