في نهاية هذا الشهر ، ستعقد Scottish Mortgage ، أكبر صندوق استثماري مدرج في سوق الأسهم في البلاد ، اجتماعها السنوي في الكلية الملكية للأطباء في إدنبرة.

على الرغم من أن الاجتماعات السنوية للثقة ، مثل الأحداث الأخرى في الكلية التي مُنحت ميثاقًا ملكيًا في عام 1681 ، ليست في العادة شئون صاخبة ، إلا أن هذا الاجتماع قد يكون ناريًا إلى حد ما.

من المتوقع أن يواجه بايلي جيفورد ، مدير الاستثمار في الصندوق ومقره إدنبرة ، وأعضاء مجلس إدارة الصندوق ، أسئلة صعبة من المساهمين بشأن الأداء البائس للصندوق مؤخرًا. سيطالب المستثمرون بمعرفة الخطأ الذي حدث – والأهم من ذلك ما يخبئه المستقبل. هل هناك ما هو أسوأ قادم أم أن المستقبل أكثر إشراقًا؟

لن تكون هناك احتجاجات فقط على غرار وقف النفط ، بالتأكيد ، لكنها لن تكون اجتماعًا سنويًا فاترًا عاديًا حيث يحضر معظم المساهمين في المقام الأول لتناول مشروب مجاني وبعض شطائر الجبن والمخللات. يمكن أن تصبح شائك.

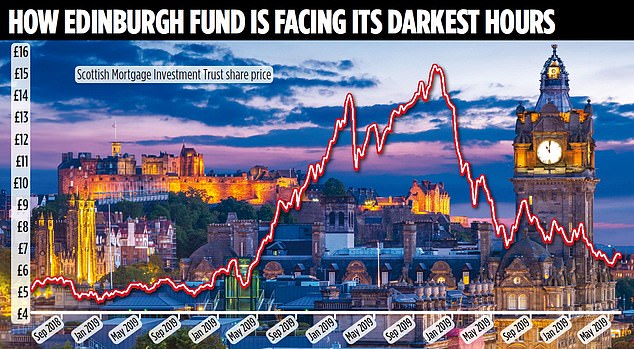

قلق المساهمين أمر مفهوم. في السنة المالية المنتهية في أبريل ، شهد الصندوق الاستئماني البالغ 9.7 مليار جنيه إسترليني انخفاض سعر سهمه بمقدار الثلث حيث تلاشى تركيزه على شركات النمو التكنولوجي على خلفية ارتفاع التضخم وارتفاع أسعار الفائدة في الولايات المتحدة والمملكة المتحدة. دفع الأداء الرهيب توم سلاتر من بيلي جيفورد ، المدير الرئيسي ، للاعتراف بأن الأشهر الـ 12 الماضية كانت “مؤلمة للمساهمين”.

تولى سلاتر المسؤولية الكاملة عن إدارة الصندوق في أبريل من العام الماضي ، عندما استقال المدير الفني جيمس أندرسون بعد 22 عامًا من النجاح الهائل في دفة القيادة.

ولإضفاء المزيد من القلق على المستثمرين ، كان هناك انهيار كبير في مجلس الإدارة ، حيث اتهم أحد المديرين المغادرين عمار بهادي الشركة بسوء الإدارة و “تضليل المستثمرين بشكل خطير” بشأن الأسباب الكامنة وراء خروجه. بينما يقول سلاتر إن الثقة لن تنحرف عن تركيزها على الشركات ذات النمو الاستثنائي ، فإن بعض محللي ثقة الاستثمار البارزين يشعرون بالقلق.

إنهم يخشون أن تعرض الصندوق الكبير للشركات غير المسعرة – التي تمثل ما يقرب من 30 في المائة من أصول الصندوق – لا يزال يمثل مخاطرة استثمارية ضخمة. كما أنهم قلقون من ارتفاع مستوى الاقتراض لشراء أصول أكثر خطورة. نتيجة لذلك يوصون المساهمين ببيع أسهمهم.

يرى خبراء آخرون وجهة نظر معاكسة. وتواصل Interactive Investor إدراج الثقة في قائمتها المكونة من 60 صندوقًا “سوبر” ، بحجة أنها تظل “خيارًا جيدًا طويل الأجل للمستثمرين الذين يتطلعون إلى الوصول إلى الأسهم عالية النمو والأسهم الزرقاء”.

على مدى الأشهر الستة الماضية ، تقول منصة الاستثمار إن Scottish Mortgage هو ثامن أكثر استثمار تم شراؤه – بما في ذلك الأسهم الفردية والصناديق – من قبل عملائها. لم يحظى أي صندوق أو ائتمان استثماري آخر بشعبية كبيرة.

كان الشراء مدفوعًا بانخفاض سعر سهم الثقة (“لا يمكن أن تسوء الأمور”) والخصم الكبير للأسهم على الأصول الأساسية للثقة (“إنها صفقة”).

قلة من صناديق الاستثمار في السنوات الأخيرة قد اجتذبت اهتمامًا كبيرًا من المستثمرين من القطاع الخاص مثل الرهن العقاري الاسكتلندي. سواء كان ذلك جيدًا أو سيئًا ، فقد كان حديث المدينة. اسم غريب ، ولكن لفترة من الوقت مصدر عائدات الاستثمار المدعومة بالصواريخ.

أدى صعودها السريع ، الذي بدأ في أعقاب الأزمة المالية لعام 2008 ، إلى تحويلها إلى أكبر وأشهر أمانة مدرجة في سوق الأوراق المالية في البلاد. في مارس 2017 ، انضمت إلى مؤشر FTSE 100 كواحدة من أكبر 100 شركة في البلاد من حيث القيمة السوقية – بقيمة تزيد عن 5 مليارات جنيه إسترليني.

أولئك الذين اشتروا في الصندوق الاستئماني في أوائل عام 2009 واحتفظوا بأسهمهم شهدوا زيادة قيمة استثماراتهم بمقدار عشرة أضعاف.

لكن في إحدى المراحل ، قبل أن تبدأ أسعار الفائدة والتضخم في الارتفاع في أواخر عام 2021 ، كان هؤلاء المستثمرون أنفسهم سيجلسون على أسهم تزيد قيمتها 22 ضعفًا.

كان تحول الرهن العقاري الاسكتلندي ، الذي تأسس عام 1909 ، إلى أندرسون. في Baillie Gifford ، قاد حملة لتحويل الأعمال الاستثمارية المملوكة للموظفين إلى داعم كبير لأعمال النمو الاستثنائية – وخاصة شركات التكنولوجيا.

تعكس العديد من صناديق Baillie Gifford الآن هذا التركيز على شركات النمو ، ولكن ليس أكثر من ذلك مثل الرهن العقاري الاسكتلندي. بصفته داعمًا مبكرًا لأمثال Amazon و Tesla ، حقق Anderson عوائد ممتازة للثقة.

خلال فترة عمله كمدير – من 30 أبريل 2000 إلى 31 مارس من العام الماضي – حقق الصندوق عوائد للمساهمين بنسبة 1،155 في المائة. في نفس الفترة ، حقق مؤشر FTSE All-World نسبة 354 في المائة.

أندرسون ، الذي عاد منذ ذلك الحين لإدارة الأموال نيابة عن التكتل الصناعي الإيطالي Agnelli ، لم يكن بإمكانه توقيت رحيله عن الرهن العقاري الاسكتلندي بشكل أكثر دقة من وجهة نظر السمعة. لقد خرج مع انتهاء حقبة أسعار الفائدة المنخفضة والاقتراض الرخيص – الظروف المثالية لشركات التكنولوجيا الجديدة للنمو والازدهار.

يوضح جيسون هولاندز ، العضو المنتدب لمنصة الاستثمار Bestinvest: “ تم تقييم شركات النمو مثل تلك التي تستهدفها شركة Scottish Mortgage من قبل سوق الأسهم على أساس التدفقات النقدية المتوقعة ، وأقل من ذلك على الأرباح الحالية. عندما كان المال رخيصًا وكانت تكاليف الاقتراض الحقيقية قريبة من الصفر ، كان هذا ملائمًا للطريقة التي تم بها تقييم الشركات النامية ، ومن هنا جاء الأداء المتفجر للثقة منذ عام 2009 فصاعدًا.

ومع ذلك ، فإن الزيادة الكبيرة في أسعار الفائدة في جميع أنحاء العالم منذ نهاية عام 2021 قد حطمت ذلك ، مما جعل التدفقات النقدية المستقبلية لشركات النمو تبدو أقل قيمة في أموال اليوم ، مما أدى إلى تصحيح سعر السهم بنسبة 55 في المائة منذ بداية ديسمبر 2021.

بينما يقول هولاندز إنه لا يوجد سبب لعدم نجاح نهج نمو الثقة مرة أخرى ، فإنه يعتقد أن الأمر سيستغرق “بعض الوقت للعمل من خلال التحديات القريبة” – خاصةً بينما تستمر أسعار الفائدة في الارتفاع ويلوح الركود في الولايات المتحدة. نتيجة لذلك ، لا ينصح المستثمرين بشراء الأسهم.

لكن عيب الثقة ليس التزامها الصارم بالاستثمار في الشركات النامية. يجادل سلاتر: “لا مجال للعودة إلى عالم الصناعات الثابتة وغير المتغيرة”.

إن تعرض الصندوق لشركات غير مدرجة هو الذي يقلق بعض الخبراء – الشركات التي تتطلب في كثير من الأحيان ضخ رأس مال جديد في رحلتهم نحو الربحية. هذه الحيازات – بنسبة 29.9 في المائة – تتعارض مع سقف 30 في المائة الذي فرضه مجلس الصندوق ، مما يجعل من الصعب على مدير الاستثمار المشاركة في جولات التمويل المستقبلية من أي من الحيازات غير المسعرة. عدم المشاركة يعني أن حيازة الثقة تضعف. كما أنه يحد من قدرة الثقة على الاستثمار في فرص جديدة ومثيرة مثل الذكاء الاصطناعي.

أصدر آلان بريرلي ، محلل ثقة الاستثمار في بنك إنفستيك ، مذكرة بحثية مفصلة في يناير بشأن الرهن العقاري الاسكتلندي ينصح المستثمرين بالبيع. لقد أثار عددًا من المخاوف – الاقتراض المرتفع للصندوق وصعوبة إجراء استثمارات متابعة في الحيازات غير المسعرة. ومع ذلك ، فإن خوفه الأكبر هو أن القيمة الحالية للممتلكات غير المسعرة لا يمكن تحملها ومن المرجح أن تأخذ قصة شعر كبيرة.

في الأسبوع الماضي ، قال بريرلي إن شيئًا لم يحدث يجعله يغير وضع “البيع”. وقال: “إذا كانت أسواق الأسهم مزدهرة ، فإن تعرض” الرهن العقاري الاسكتلندي “لأسهم غير مسعرة سيكون بمثابة دعامة جر للمستثمرين. إذا عدنا إلى بيئة العزوف عن المخاطرة حيث تكون معنويات المستثمرين سلبية ، فقد يؤدي ذلك إلى تسريع إعادة تعيين التقييم.

بقدر ما يتعلق الأمر بالمستثمرين ، هناك الكثير من المواد الغذائية للتفكير قبل الاجتماع السنوي.

قد تكون بعض الروابط في هذه المقالة روابط تابعة. إذا قمت بالنقر فوقها ، فقد نربح عمولة صغيرة. يساعدنا ذلك في تمويل This Is Money ، وجعله مجانيًا للاستخدام. نحن لا نكتب مقالات للترويج للمنتجات. لا نسمح لأي علاقة تجارية بالتأثير على استقلالنا التحريري.