الناس في لندن واسكتلندا والشرق هم الأكثر عرضة لخطر الفقر عند التقاعد

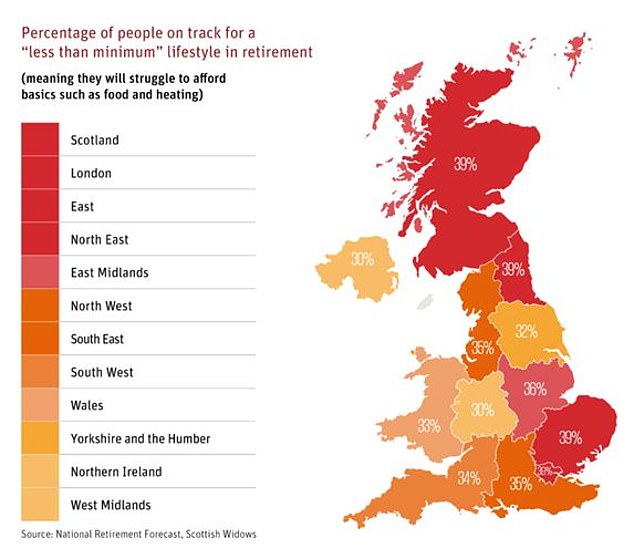

يعد سكان لندن والاسكتلنديون من بين الأشخاص الأكثر عرضة لخطر المشقة في سن الشيخوخة، وفقًا لتوزيع مدخرات التقاعد الحالية في جميع أنحاء المملكة المتحدة.

قد يعاني ما يقرب من اثنين من كل خمسة أشخاص في تلك الأجزاء من البلاد، وفي شرق وشمال شرق إنجلترا، من أجل مواكبة فواتير الأسرة عند التقاعد.

الناس في أيرلندا الشمالية وويست ميدلاندز هم الأفضل استعدادًا للشيخوخة، على الرغم من أنه لا توجد منطقة بها عدد كبير من الأشخاص في وضع مالي مناسب، وفقًا لبحث أجرته شركة Scottish Widows.

تفصيل الاستعداد للشيخوخة في المملكة المتحدة: اكتشف كيفية وضع مدخراتك على المسار الصحيح أدناه

واعتمدت الشركة على دراستها السابقة لنتائج التقاعد المحتملة لأولئك الذين تتراوح أعمارهم بين 22 و65 عامًا من أجل النظر إلى المناطق التي يكون فيها الناس أفضل حالًا وأسوأ حالًا.

وقد استطلعت آراء أكثر من 5000 من البالغين الممثلين على المستوى الوطني وحوالي 1350 شخصًا من الأقليات العرقية، وتوقعت دخلهم التقاعدي المحتمل مقابل المعايير في دراسة صناعية مؤثرة.

ويستند قياس مستويات المعيشة لجمعية المعاشات والادخار مدى الحياة على سلال مختلفة من السلع والخدمات مثل الطعام والشراب، والنقل، والعطلات، والملابس والنزهات الاجتماعية.

وجد هذا أن الفرد يحتاج إلى استهداف 12.800 جنيه إسترليني سنويًا لنمط حياة أساسي، و23.300 جنيه إسترليني لتغطية الاحتياجات المعتدلة، و37.300 جنيه إسترليني لشيخوخة مريحة.

قم بالتمرير لأسفل لمعرفة ما ستحصل عليه من مستويات الدخل هذه وما يحتاجه الأزواج. يستبعد قانون PLSA تكاليف السكن، على الرغم من أن منظمة الأرامل الاسكتلنديات أخذت ذلك في الاعتبار في دراستها الخاصة.

ووجدت منظمة الأرامل الاسكتلنديات أن ما يقرب من 39 في المائة من الأشخاص في لندن واسكتلندا وشرق وشمال شرق إنجلترا كانوا في طريقهم للحصول على أقل من الحد الأدنى للدخل في سن الشيخوخة. من المرجح أن يكافح الأشخاص في هذه الفئة من أجل توفير الأساسيات مثل الطعام والتدفئة.

يجيب ستيف ويب على أسئلتك المتعلقة بالمعاش التقاعدي

وتقول الشركة إن بياناتها، ربما بشكل غير متوقع، لم تجد أي انقسام واضح بين الشمال والجنوب في استعداد الناس للتقاعد.

“ومع ذلك، هناك تفسيرات محتملة تقدمها توقعات التقاعد الوطنية”، كما تقول.

“ليس فقط أن المتقاعدين في لندن، على سبيل المثال، هم أكثر عرضة لاستئجار منازلهم من أولئك في أماكن أخرى (35 في المائة مقابل 30 في المائة)، ولكن من المرجح أيضا أن يشهدوا أن دفعات الإيجار تستهلك نسبة عالية في المملكة المتحدة تبلغ 131 في المائة من دخل تقاعدهم”. .

“وبالمثل، ستشكل الإيجارات 98 في المائة من دخل التقاعد لأولئك الذين يعيشون في شرق إنجلترا.

وفي الوقت نفسه، من المرجح أن تكون آفاق التقاعد الهزيلة في الشمال الشرقي واسكتلندا نتاجًا لأنماط التوظيف.

“كانت هذه المناطق تاريخياً تتمتع بمتوسط دخل ومعدلات توظيف أقل من بقية المملكة المتحدة، مما يضر بقدرة الناس في هذه المناطق على الادخار بشكل كافٍ للتقاعد”.

ويضيف رئيس السياسة بيت جلانسي: “الحقيقة غير المريحة هي أن الناس في جميع أنحاء المملكة المتحدة لا يتمكنون من ادخار ما يكفي للتقاعد، ويستمر البعض في المضي قدمًا دون أن يدركوا متى يمكنهم اتخاذ بعض الخطوات البسيطة لإحداث فرق كبير في مستقبلهم المالي”.

“إن النظر إلى هذا المستقبل البعيد قد يكون من الصعب على العديد من الأشخاص تحديد أولوياته، فإن إلقاء نظرة واقعية على معاشك التقاعدي الخاص بك ليس أمرًا شاقًا كما قد يبدو. الأمر بسيط مثل التحقق من المبلغ الموجود في مجموعتك، وما إذا كان كافيًا للتقاعد الذي تريده، وما يمكنك فعله بعد ذلك لتضع نفسك في أفضل وضع عند التقاعد.

“نوصي بأن يقوم الأشخاص بتوفير ما لا يقل عن 15 في المائة من رواتبهم إذا كان بإمكانهم تحملها في معاشاتهم التقاعدية، بما في ذلك مساهمات أصحاب العمل والإعفاءات الضريبية (انظر أدناه لمعرفة الحد الأدنى للتسجيل التلقائي، والذي يبلغ إجماليه 8 في المائة من

“حتى لو كان هذا يبدو أبعد من إمكانياتك، فإن اتخاذ خطوات لمعرفة ما لديك، وما إذا كان كافيًا وما هي الخيارات المتاحة أمامك هو خطوة كبيرة في الاتجاه الصحيح.”

> كيفية فرز معاشك التقاعدي الخاص بك إذا كنت تخشى عدم كفاية المعاش التقاعدي الخاص بك: اكتشف ذلك أدناه

من يدفع ماذا: تفصيل التسجيل التلقائي للحد الأدنى من مساهمات المعاشات التقاعدية لدافعي الضرائب الأساسيين في الوقت الحاضر. تعتمد المساهمات على نطاق من أرباحك يتراوح بين 6,240 جنيهًا إسترلينيًا و50,270 جنيهًا إسترلينيًا، لكن بعض أصحاب العمل أكثر سخاءً.

احتياجات دخل التقاعد للأشخاص غير المتزوجين (المصدر PLSA)

احتياجات دخل التقاعد للأزواج (المصدر PLSA)

كيفية فرز معاشك التقاعدي إذا كنت تخشى أن يكون قصيرًا

1) إذا كنت قلقًا بشأن ما إذا كنت قد وفرت ما يكفي، التحقيق في المعاشات التقاعدية الحالية الخاصة بك. بشكل عام، تحتاج إلى طرح الأسئلة التالية على المخططات.

– قيمة الصندوق الحالية.

– قيمة النقل الحالية – لأنه قد يكون هناك عقوبة للتحرك.

– ما إذا كان المعاش ضمن الراتب النهائي أو نظام المساهمة المحددة. مساهمة محددة تأخذ المعاشات التقاعدية مساهمات من كل من صاحب العمل والموظف وتستثمرها لتوفير قدر كبير من المال عند التقاعد.

إلا إذا كنت تعمل في القطاع العام، فقد حلت الآن في الغالب محل المطلية بالذهب الأكثر سخاءً منافع محددة – المتوسط الوظيفي أو الراتب النهائي – المعاشات التقاعدية التي توفر دخلاً مضموناً بعد التقاعد وحتى الوفاة.

إن معاشات التقاعد ذات المساهمة المحددة أقل تكلفة، ويتحمل المدخرون مخاطر الاستثمار، بدلاً من أصحاب العمل.

– إذا كانت هناك أي ضمانات – على سبيل المثال، معدل سنوي مضمون – وإذا كنت ستفقدها إذا قمت بنقل الصندوق.

– إسقاط المعاش التقاعدي عند سن التقاعد. يمكنك استخدام حاسبة المعاش التقاعدي لمعرفة ما إذا كان لديك ما يكفي – وهي متاحة على نطاق واسع عبر الإنترنت.

2) يجب عليك إضافة الأرقام المتوقعة إلى ما تتوقع الحصول عليه من معاش الدولة، والذي يبلغ حاليًا 203.85 جنيهًا إسترلينيًا في الأسبوع أو حوالي 10600 جنيه إسترليني سنويًا إذا كنت مؤهلاً للحصول على المعدل الجديد الكامل. احصل على توقعات معاشات التقاعد الحكومية هنا.

3) إذا كنت تميل إلى دمج معاشاتك التقاعدية القديمة، فاقرأ دليلنا أولاً للتأكد من أنك لن تتعرض للعقوبات.

4) إذا فقدت أثر الأواني القديمة، فإن خدمة تتبع المعاشات التقاعدية الحكومية المجانية متاحة هنا.

كن حذرًا إذا قمت بالبحث عبر الإنترنت عن خدمة تتبع المعاشات التقاعدية حيث ستظهر في النتائج العديد من الشركات التي تستخدم أسماء مماثلة.

سيعرضون عليك أيضًا البحث عن معاشك التقاعدي، ولكن حاول فرض رسوم عليك أو فرض خدمات أخرى عليك، وقد يكون ذلك احتياليًا.