نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

حافظت الأسواق العالمية على توهج دافئ من قراءة التوظيف الأمريكية المتلألئة يوم الجمعة ، مع مكاسب طفيفة فقط في أسعار النفط الخام على خلفية خفض الإنتاج في المملكة العربية السعودية التي حجبت الصورة.

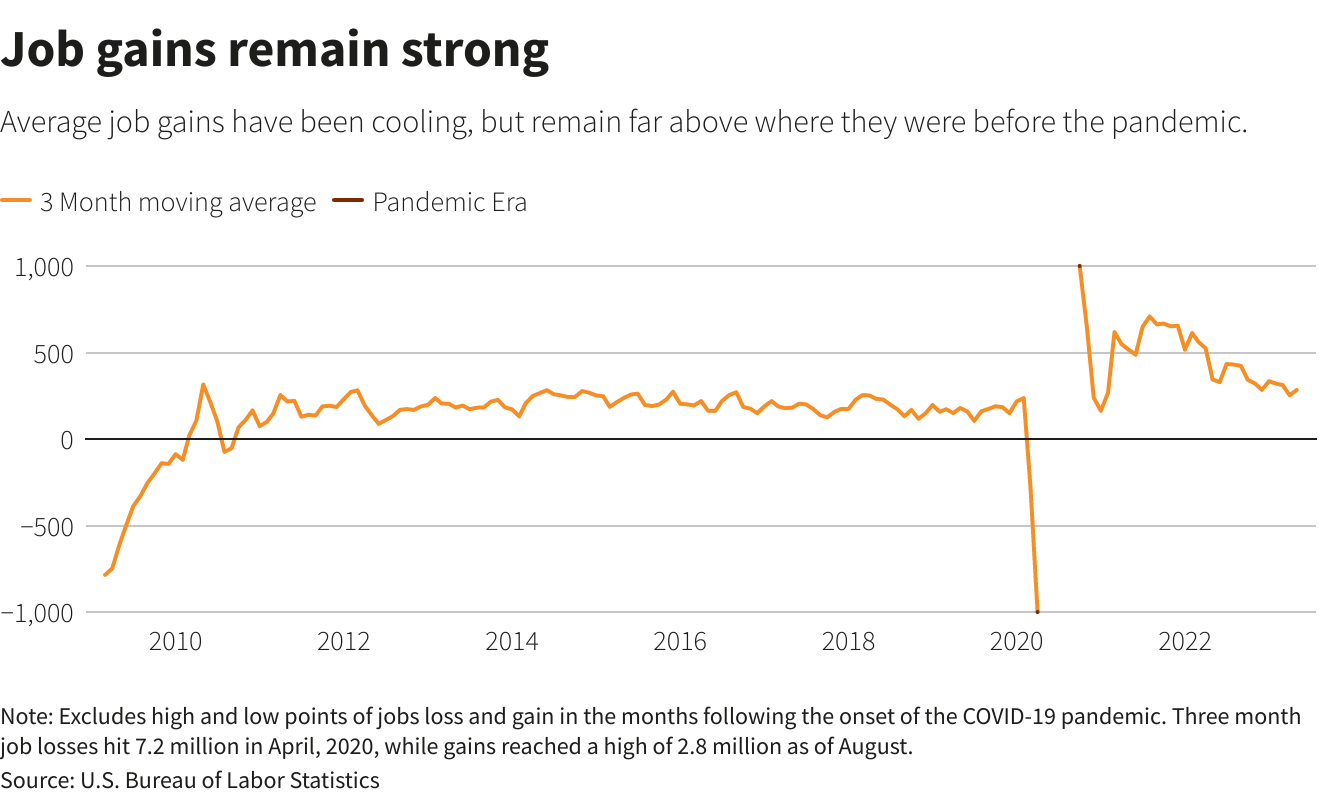

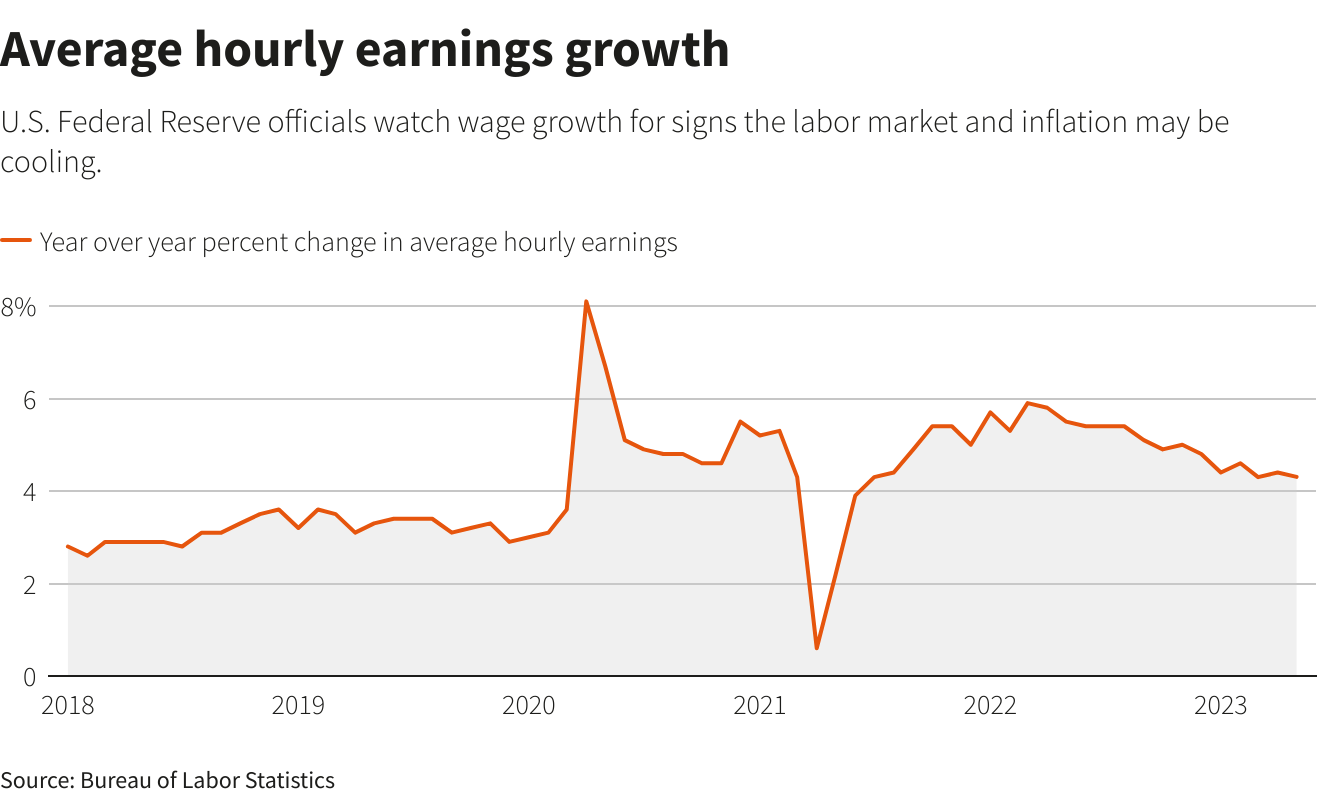

مكاسب جداول الرواتب لشهر مايو التي جاءت مخالفة للتوقعات ، إلى جانب علامات انخفاض نمو الأجور ، زودت المستثمرين بسرد اقتصادي “هبوط ناعم” استكمل التخفيف من قرار الحد الأقصى لسقف الديون الحكومية الأسبوع الماضي.

مع انتقال مجلس الاحتياطي الفيدرالي إلى فترة التعتيم قبل قرار السياسة الصادر في 14 يونيو ، ترى أسواق العقود الآجلة فقط فرصة تزيد قليلاً عن واحد من أربعة لرفع سعر الفائدة مرة أخرى هذا الشهر – على الرغم من أن ارتفاع نقطة الربع الأخير في يوليو لا يزال سعره إلى حد كبير.

كانت الصورة المجمعة كافية لرفع S & P500 (.SPX) و (.IXIC) ناسداك إلى أعلى مستوياتها في ما يقرب من 10 أشهر يوم الجمعة – مع احتفاظ S&P الآجلة بهذه المكاسب قبل افتتاح يوم الاثنين.

بشكل ملحوظ ، سجل “مؤشر الخوف” لوول ستريت ، وهو مقياس VIX (.VIX) لتقلب الأسهم الضمني ، أدنى مستوى إغلاق له منذ ما قبل انتشار الوباء قبل أكثر من ثلاث سنوات.

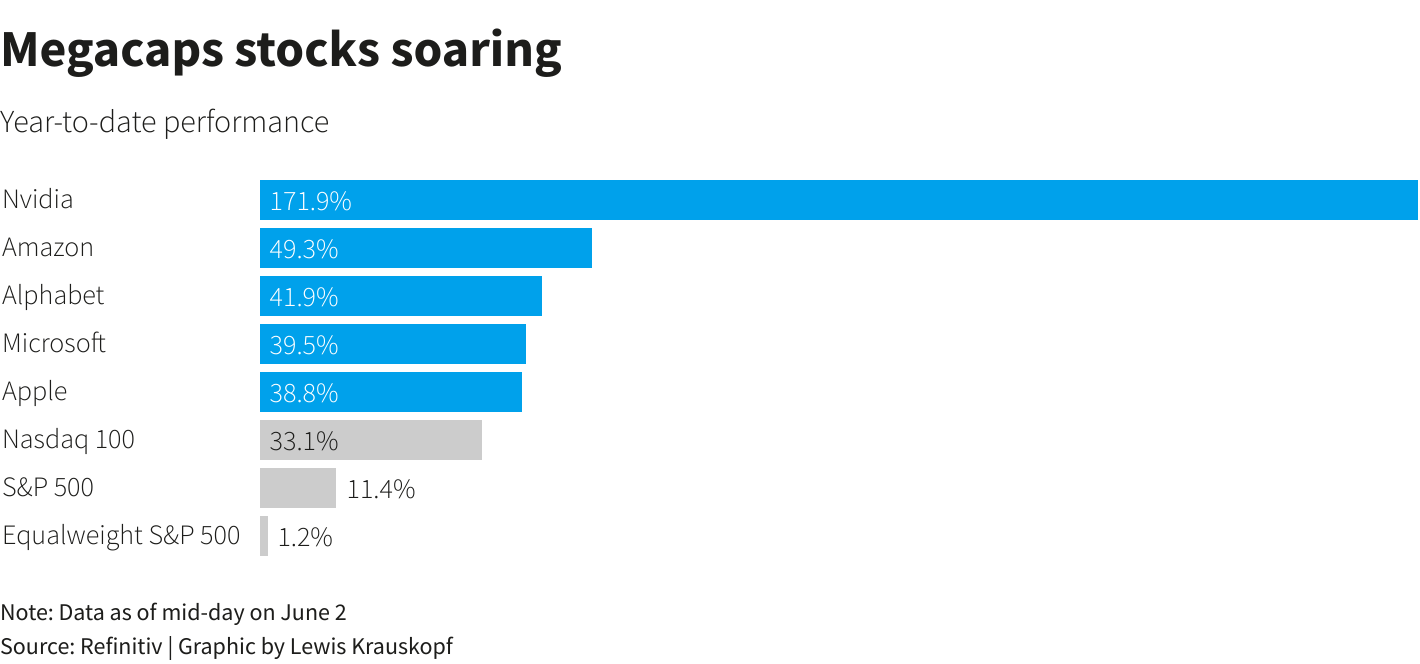

في حين قادت أسهم شركات التكنولوجيا الكبرى (.NYFANG) الطريق هذا العام بمكاسب تجاوزت 65٪ – وأبل (.AAPL) اقتربت من استعادة ارتفاعات قياسية الأسبوع الماضي – أظهرت مكاسب الأسهم بعض علامات التوسع أخيرًا.

تفوق مؤشر Russell 2000 (.RUT) لأسهم الشركات الصغيرة على كلاً من S & P500 و Nasdaq وارتفع الآن بنحو 4٪ لهذا العام حتى الآن.

سجل مؤشر MSCI لجميع الدول (.MIWD00000PUS) أعلى مستوياته في أكثر من عام يوم الاثنين.

وصعد الدولار عبر اللوح.

في حين ارتفعت أسعار خام برنت بنحو دولار واحد للبرميل وفقًا لخطط خفض الإنتاج السعودية ، كانت الخطوة محدودة واستمرت خسائر النفط الخام على أساس سنوي في تسجيل حوالي 35٪.

تهيمن قراءات قطاع الخدمات في الولايات المتحدة على يوميات الإثنين ، كما هو الحال بالنسبة للبداية المحتملة لخزانة الخزانة لإعادة بناء خزائنها المستنفدة بمزادات الفواتير لمدة 3 و 6 أشهر. ارتفعت عوائد سندات الخزانة الأمريكية لأجل سنتين إلى 3.75٪ يوم الاثنين.

ساعدت الأصوات الصادرة عن قطاع الخدمات الصيني في وقت سابق جزئيًا في تعويض المخاوف من أن قراءات المصانع القاسية تشكك في تعافيها بعد COVID. كان المعادلون الأوروبيون أكثر تشاؤمًا.

مع تدفق آفاق الاستثمار في منتصف العام ، يرى مورجان ستانلي العالمي أن السندات الحكومية في الأسواق المتقدمة ، والأسهم الآسيوية والدولار يتفوقون في الأداء على مدار الفترة المتبقية من العام – لكنها سلطت الضوء على مخاطر “التحميل الأمامي” على النمو والأرباح والسياسة التي تجعلها شيئًا من “وقت الذروة”.

في مكان آخر ، يستعد المنظمون الأمريكيون لتشديد القواعد الخاصة بالبنوك الكبيرة ، والتي يمكن أن ترفع متطلبات رأس المال بنسبة 20٪ في المتوسط بعد سلسلة من إخفاقات البنوك متوسطة الحجم هذا العام ، حسبما ذكرت صحيفة وول ستريت جورنال يوم الاثنين.

تراجعت الليرة التركية بنسبة 1٪ تقريبًا يوم الاثنين لتضعف ما يزيد عن 21 ليرة للدولار ، في رد فعل أولي هش لتعيين محمد شيمشيك الذي يحظى بتقدير كبير وزيراً للمالية.

الأحداث التي يجب مشاهدتها في وقت لاحق يوم الاثنين:

* الولايات المتحدة ISM و S&P Global May استطلاعات قطاع الخدمات ، طلبيات سلع المصانع في أبريل

* رئيسة البنك المركزي الأوروبي كريستين لاغارد تتحدث أمام البرلمان الأوروبي. رئيسة الاحتياطي الفيدرالي في كليفلاند لوريتا ميستر تتحدث في افتتاح المؤتمر

* مزادات الخزانة الأمريكية أذون مدتها 3 و 6 أشهر

معاييرنا: مبادئ الثقة في Thomson Reuters.

الآراء الواردة هي آراء الكاتب. وهي لا تعكس آراء رويترز نيوز ، التي تلتزم بموجب مبادئ الثقة بالنزاهة والاستقلالية والتحرر من التحيز.