نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

نظرًا لأن أسهم S & P500 سجلت أعلى إغلاق لها خلال العام ، مما يمثل “سوقًا صاعدًا” تقنيًا بنسبة 20 ٪ من أدنى مستوى في أكتوبر ، فقد تساعد إشارات التضخم حول العالم على تهدئة اجتماع البنوك المركزية G3 الأسبوع المقبل.

تمامًا مثل الركود الشتوي في منطقة اليورو الذي يبدو أنه يأتي ويذهب مع كل مراجعة للبيانات ، قد لا تعني التعريفات الفنية المخططة باعتزاز الكثير في مشهد اقتصادي ومالي لا يزال مشوهًا بعد الوباء.

ولكن ليس هناك شك في أن مزيجًا من طفرة قطاع التكنولوجيا التي يغمرها الذكاء الاصطناعي ، والمرونة المذهلة في مجمل الأرباح والتوظيف ، واحتمال رفع أسعار الفائدة للبنك المركزي إلى ذروتها ، تجذب المستثمرين إلى حقوق الملكية.

في حين أن التضخم فوق الهدف في معظم الدول الغربية يعني احتمال حدوث المزيد من الزيادات في أسعار الفائدة ، كانت هناك علامات هذا الأسبوع على تضاؤل ضغوط الأسعار العالمية بشكل أكبر وتخفيف أسواق العمل شديدة الصرامة بما يكفي لرؤية معدلات الاقتراض أعلى في عام 2023.

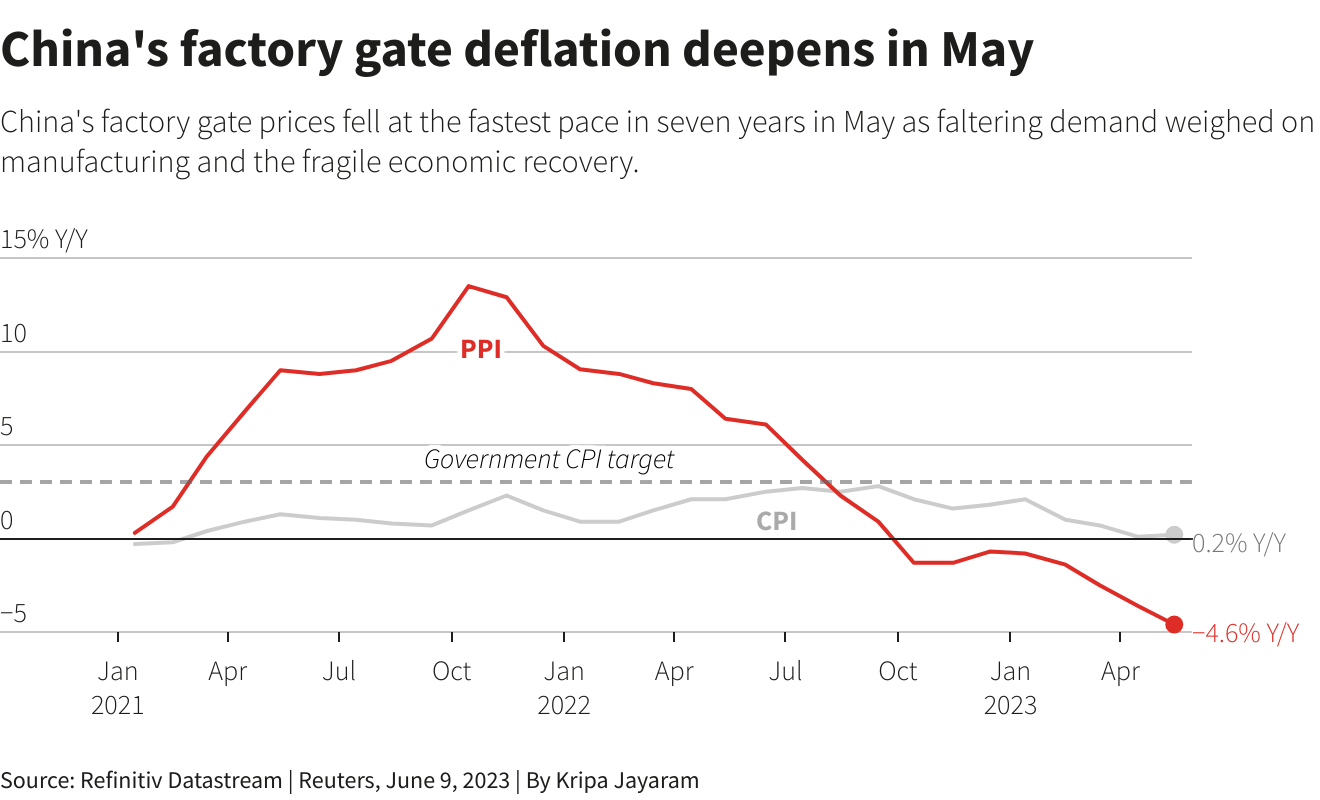

يوم الجمعة ، قالت الصين إن الأسعار السنوية لبوابات المصانع تراجعت بنسبة 4.6٪ في مايو – وهي أسرع وتيرة في سبع سنوات وأسرع من التوقعات. كان معدل تضخم أسعار المستهلكين السنوي 0.2٪ فقط – أقل من التوقعات أيضًا.

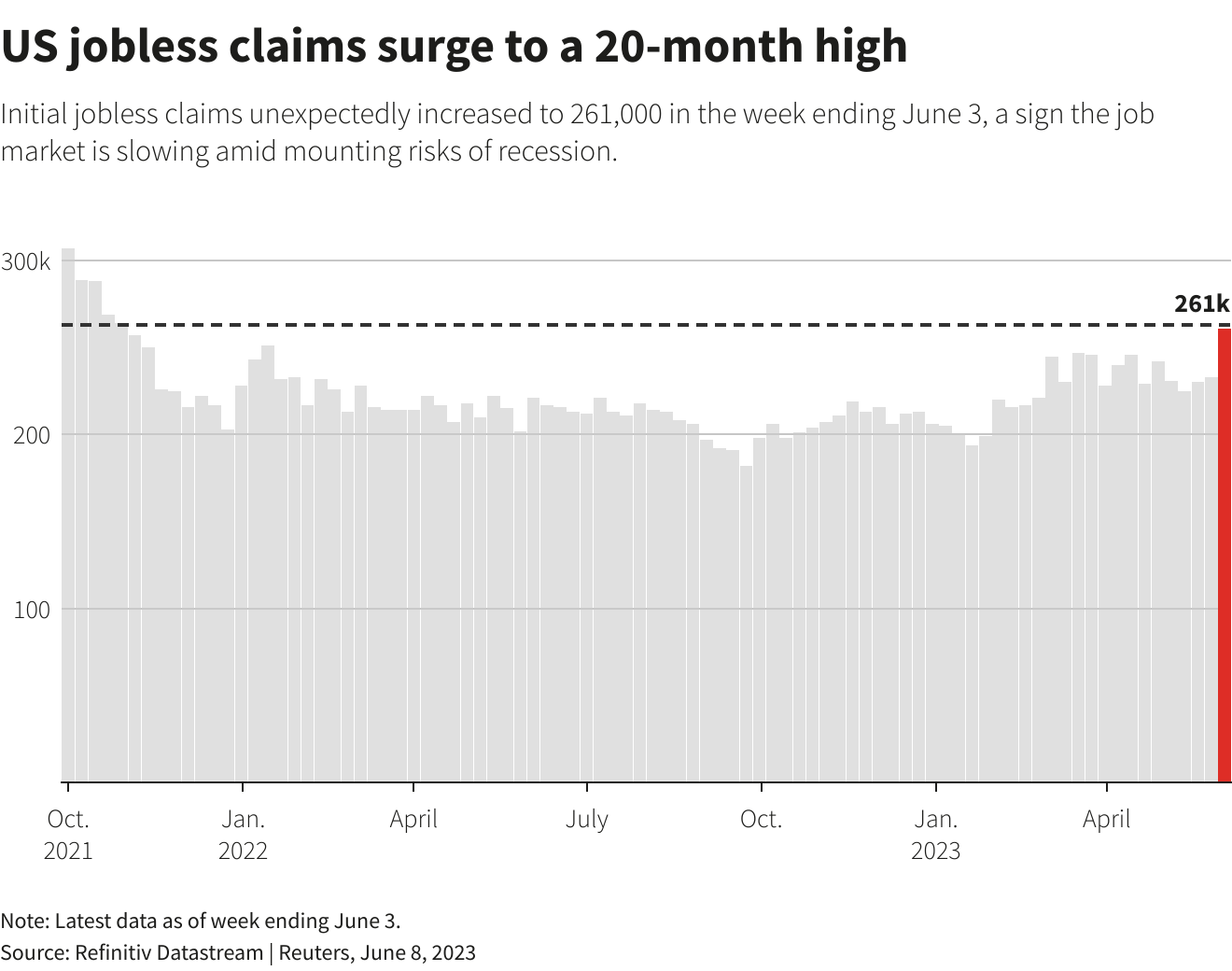

جاء ذلك بعد الأخبار التي صدرت يوم الخميس بأن طلبات إعانة البطالة الأسبوعية في الولايات المتحدة قفزت 28000 إلى أعلى مستوى لها في 18 شهرًا ، وإن كان ذلك مع بعض الحذر بشأن التأثيرات التقويمية المحتملة والحالات الشاذة. من المقرر صدور أرقام التضخم في مؤشر أسعار المستهلكين الأمريكي لشهر مايو يوم الثلاثاء – قبل يوم واحد من قرار السياسة الأخير لمجلس الاحتياطي الفيدرالي.

ولكن إلى جانب تخفيف ضغوط سلسلة التوريد والانكماش السنوي لأسعار النفط الخام الذي لا يزال يقترب من 40٪ ، كان هناك ما يكفي لاستعادة الآمال في أن تشديد البنك المركزي يكتسب زخمًا وأن المزيد من التحركات المتطرفة غير ضرورية.

تضع العقود الآجلة فرصة واحدة من كل أربعة أن يرفع بنك الاحتياطي الفيدرالي أسعار الفائدة مرة أخرى الأسبوع المقبل ، مفضلًا أن تأتي الزيادة النهائية في يوليو. من المتوقع أن يحتفظ بنك اليابان بسياسته المالية فائقة السهولة ومن المقرر أن يرفع البنك المركزي الأوروبي أسعار الفائدة بمقدار ربع نقطة أخرى.

وفي الجانب المتشدد ، حث صندوق النقد الدولي يوم الخميس البنوك المركزية العالمية على “مواصلة المسار” بشأن السياسة النقدية والبقاء يقظين.

أثار الصراع في أوكرانيا ، واندلاع السد هناك هذا الأسبوع ، بالإضافة إلى توقعات حدوث تطورات مناخية قاسية في وقت لاحق من هذا العام ، بعض المخاوف بشأن أسعار المواد الغذائية حيث حثت الحكومات المنتجين والمتاجر على تخفيف الضغط على الأسر.

هدأت أسواق السندات مرة أخرى ، مع استقرار عوائد سندات الخزانة الأمريكية لأجل سنتين فوق 3.7٪ يوم الجمعة.

وبعد ارتفاع الإغلاق الجديد لمؤشر S & 500 (.SPX) لهذا العام ، احتفظت العقود الآجلة بمعظم هذه المكاسب يوم الجمعة أيضًا. انخفض مؤشر VIX (.VIX) لتقلب سوق الأسهم الضمني إلى أدنى مستوى آخر بعد الوباء يوم الخميس – أدنى مستوى له منذ فبراير 2020.

كان الدولار أعلى بقليل.

في مكان آخر ، في المعركة المحتدمة بين المنظمين الأمريكيين وبورصات العملات المشفرة ، قالت منصة Binance الأمريكية إنها ستوقف الودائع بالدولار ولن يتمكن المستخدمون قريبًا من سحب الدولارات من البورصة – كل ذلك بعد أن قال المنظمون إنهم يدعمون تجميد أصول Binance.

في السياسة ، يواجه الرئيس الأمريكي السابق دونالد ترامب اتهامات بالاحتفاظ بشكل غير قانوني بوثائق سرية وجرائم أخرى من المتوقع رفعها الأسبوع المقبل في محكمة اتحادية في ميامي.

الأحداث التي يجب مشاهدتها في وقت لاحق يوم الجمعة:

* كندا تقرير العمالة مايو

معاييرنا: مبادئ الثقة في Thomson Reuters.