نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

وسط كل القلق بشأن صفوف سقف الديون والقلق المصرفي الخلفي ، فإن الاقتصاد الأمريكي صامد بما يكفي لتشجيع صقور بنك الاحتياطي الفيدرالي مرة أخرى.

يتم تعديل الافتراضات المتعلقة بانكماش الأرباح الإجمالية لمؤشر S & P500 في الربع الأول والعام بأكمله جنبًا إلى جنب مع توقعات الركود في منطقة اليورو وبريطانيا ، والذكاء الاصطناعي والاستثمار الذي تقوده الرقائق يكتسب زخمًا وعاد إحياء آمال “ الهبوط الهادئ ” للاقتصاد.

في بعض التحديثات الأكثر توقيتًا حول النشاط ، تستمر استطلاعات الأعمال في أوائل مايو من أوروبا واليابان في إظهار نمو سريع تقوده الخدمات خلال هذا الشهر ، ومن المقرر تقديم ما يعادله في الولايات المتحدة في وقت لاحق يوم الثلاثاء.

على الرغم من تركيزها بشكل كبير في قطاع التكنولوجيا ، إلا أن مؤشرات سوق الأسهم تندفع نحو الأعلى حتى في مواجهة أزمة واشنطن المؤلمة بشأن حد الديون – والذي بدا أنه اتخذ نبرة أكثر تفاؤلاً يوم الإثنين.

لكن فترات الركود الضحلة ، أو حتى لا شيء على الإطلاق ، ما عليك سوى حث المزيد من مسؤولي البنك المركزي القلقين بشأن التضخم للمطالبة بسياسة نقدية أكثر تشددًا لضمان عودة التضخم إلى الهدف في نهاية المطاف.

وعلى الرغم من أنه يبدو أن هناك بعض الشهية بين مسؤولي الاحتياطي الفيدرالي للتوقف مؤقتًا في دورة رفع سعر الفائدة الشهر المقبل عند النطاق الحالي 5.0-5.25٪ ، إلا أن قرع الطبول لمزيد من الارتفاعات بعد ذلك استؤنف في بعض الفصول.

تحدث رئيس مجلس الاحتياطي الفيدرالي في سانت لويس جيمس بولارد مرة أخرى عن تفضيله زيادة بمقدار 50 نقطة أساس لزيادة أسعار الفائدة قبل بلوغ الذروة ، في حين قال رئيس بنك الاحتياطي الفيدرالي في مينيابوليس نيل كاشكاري إن تضخم الخدمات الراسخ يعني “أنه قد يتعين علينا الذهاب شمالًا بنسبة 6٪”.

هذا الحديث عن معدلات فائضة بنسبة 6٪ لم يُسمع منذ ما قبل الهزة المصرفية في أوائل مارس.

من المؤكد أن هذا بعيد كل البعد عن إجماع بنك الاحتياطي الفيدرالي ، وكان أمثال الرئيس جيروم باول ورئيس بنك الاحتياطي الفيدرالي في سان فرانسيسكو ماري دالي أكثر غموضًا بشأن التوقعات في الأيام الأخيرة.

لكن التأثير الصافي كان رؤية الأسواق تقلص التوقعات بتخفيضات أسعار الفائدة الفيدرالية في وقت لاحق من هذا العام ، حتى لو كانت العقود الآجلة لا تزال حازمة على أن الذروة في الأسعار وصلت بالفعل.

منذ وقت مبكر من يوم الاثنين وحده ، انتقلت أسواق المال من تسعير نصف نقطة لتخفيضات أسعار الفائدة هذا العام إلى 34 نقطة أساس فقط يوم الثلاثاء. الاقتصاديون أكثر تشددًا ويعتقدون الآن أن بنك الاحتياطي الفيدرالي لن يخفض معدل سياسته المستهدفة حتى الربع الأول من العام المقبل ، وفقًا للاستطلاع الذي أصدرته الرابطة الوطنية لاقتصاديات الأعمال.

إن رفع أفق أسعار الفائدة في نهاية العام يعيد إشعال الدولار – خاصةً مقابل اليوان الصيني ، الذي يحوم بالقرب من أدنى مستوياته في العام بسبب شكوك حول قوة الانتعاش الصيني بعد تفشي فيروس كورونا.

إلى جانب العوامل الجيوسياسية المقلقة في أعقاب دعوة قمة مجموعة السبع في نهاية الأسبوع إلى “إزالة المخاطر” من اعتماد الشركات على سلاسل التوريد الصينية ، سجلت أسهم شنغهاي أكبر انخفاض لها في يوم واحد في شهر واحد.

في مكان آخر ، تراجعت أسهم Julius Baer (BAER.S) بنسبة 8 ٪ تقريبًا بعد أن أبلغ البنك السويسري عن زيادة متواضعة في الأصول الخاضعة للإدارة وتدفقات الأموال ، مما خيب آمال المستثمرين الذين توقعوا أن يستفيد من متاعب Credit Suisse.

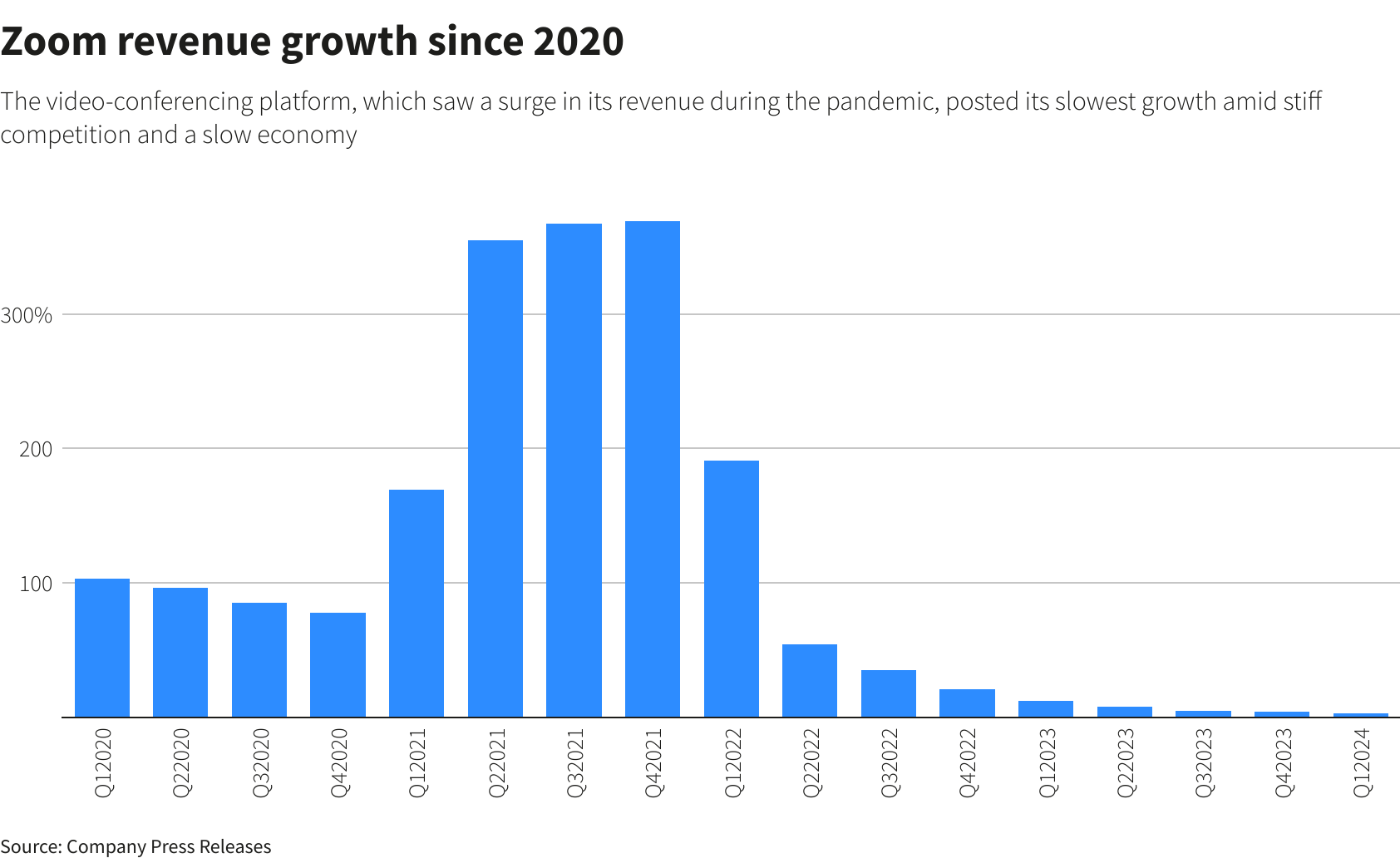

وسعت Zoom Video Communications (ZM.O) صعودها يوم الاثنين في تعاملات ما بعد ساعات العمل بعد أن رفعت توقعاتها للعام بأكمله للإيرادات والأرباح حتى مع تراجع النمو بسبب الطفرة الوبائية وتباطؤ الإنفاق على الأعمال في ظل اقتصاد صعب.

الأحداث التي يجب مشاهدتها في وقت لاحق يوم الثلاثاء:

* استطلاعات رأي الأعمال Flash May من الولايات المتحدة وأوروبا وحول العالم. مبيعات المنازل الجديدة في الولايات المتحدة في أبريل. مؤشر الأعمال لشهر مايو الصادر عن بنك الاحتياطي الفيدرالي في ريتشموند ، ومسح قطاع الخدمات لشهر مايو الذي أجراه بنك الاحتياطي الفيدرالي في فيلادلفيا

* سندات الخزانة الأمريكية لمدة عامين

* رئيس الاحتياطي الفيدرالي في دالاس لوري لوجان يتحدث. يتحدث أندرو بيلي محافظ بنك إنجلترا في البرلمان

* أرباح الشركات الأمريكية: Palo Alto Networks و Agilent Technologies و Intuit و Autozone و VF Corp

معاييرنا: مبادئ الثقة في Thomson Reuters.

الآراء الواردة هي آراء الكاتب. وهي لا تعكس آراء رويترز نيوز ، التي تلتزم بموجب مبادئ الثقة بالنزاهة والاستقلالية والتحرر من التحيز.