نظرة على اليوم القادم في الولايات المتحدة والأسواق العالمية من مايك دولان

يتوقف استعداد الاحتياطي الفيدرالي لإنهاء حملة رفع أسعار الفائدة هنا على عدد قليل من نقاط البيانات عالية التردد على مدار الأشهر المقبلة – وتحتل قراءات التضخم لشهر أبريل أعلى هذه القائمة.

مع اضطراب الأسواق بشأن مواجهة سقف الديون الأمريكية والتموجات المستمرة من الانفجار المصرفي الإقليمي لشهر مارس ، فإن الافتراض الجاري هو أن حملة بنك الاحتياطي الفيدرالي قد انتهت وأن التضخم جاري.

يكره مسؤولو الاحتياطي الفيدرالي الاعتراف بذلك علنًا ، ويفضلون الدليل على أن تنين التضخم قد تم القضاء عليه بالفعل نظرًا لأن معدلات التضخم الرئيسية و “الأساسية” لا تزال تتعدى ضعف النسبة المستهدفة البالغة 2٪.

وبالتالي فإن لقطة أسعار المستهلك يوم الأربعاء تشكل جزءًا مهمًا من تلك الصورة المتجددة.

قال رئيس مجلس الاحتياطي الفيدرالي في نيويورك ، جون ويليامز ، أمس ، إنه من السابق لأوانه القول إن البنك المركزي قد انتهى. وقال “لم نقل أننا انتهينا من رفع أسعار الفائدة”. “إذا كان تأكيد السياسة الإضافية مناسبًا ، فسنقوم بذلك.”

إذا كانت توقعات الإجماع صحيحة ، فقد تجبر قراءات التضخم لشهر أبريل في وقت لاحق يوم الأربعاء بنك الاحتياطي الفيدرالي على إبقاء هذا الخط الملتبس مرتفعًا لفترة أطول قليلاً. من المتوقع أن يظل التضخم السنوي عند أدنى مستوى له منذ عامين عند 5.0٪ في مارس – في حين أن المعدل الأساسي الأعلى ، باستثناء أسعار الغذاء والطاقة ، من المتوقع أن ينحسر بمقدار عُشر نقطة واحدة إلى 5.5٪.

لكن يبدو أن الأسواق سعيدة بالقفز إلى البندقية مرة أخرى. تظهر أسواق العقود الآجلة فرصة بنسبة 15 ٪ فقط لرفع الاحتياطي الفيدرالي مرة أخرى الشهر المقبل ، مع خفض سعر الفائدة بمقدار ربع نقطة تقريبًا بالكامل بحلول سبتمبر.

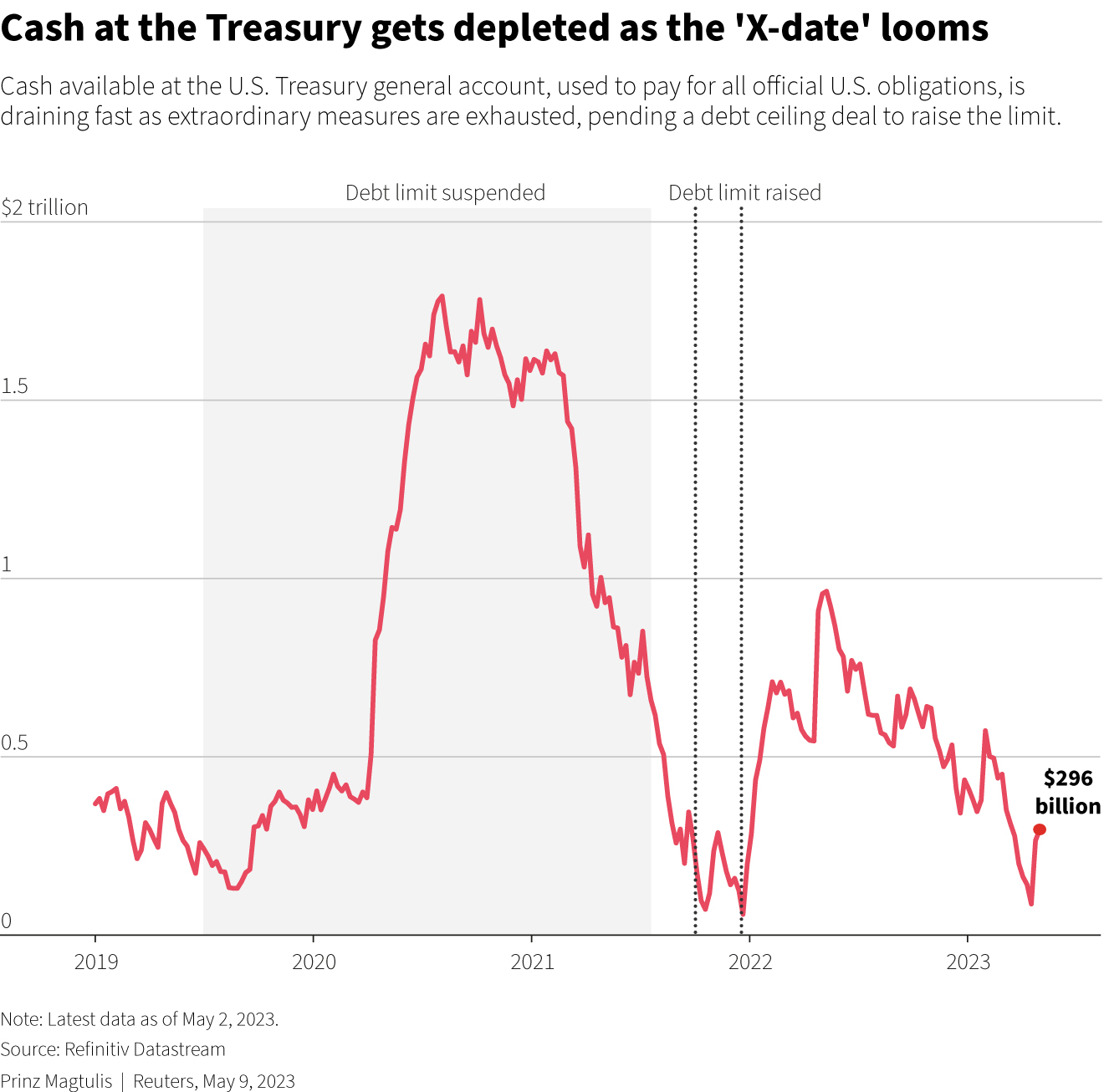

ومع ذلك ، فإن الرؤية منخفضة في سوق الدخل الثابت ، بسبب مأزق سقف الديون.

على الرغم من أن اجتماع يوم الثلاثاء بين الرئيس الأمريكي جو بايدن وزعماء الكونجرس كان يُنظر إليه على أنه بناء في مواجهة الموعد النهائي الضيق في 1 يونيو حتى تجف خزائن الحكومة – واتفقوا على بدء محادثات أخرى في وقت لاحق من هذا الأسبوع – سوق سندات الخزانة واصل الدوران.

عوائد سندات شهر واحد التي تتجاوز نقطة الأزمة في 1 يونيو ارتفعت عوائد سندات الخزانة الأمريكية لأجل عامين مرة أخرى فوق 4٪ قبل صدور مؤشر أسعار المستهلكين لاحقًا. تتجه وزيرة الخزانة جانيت يلين الآن إلى اجتماع اليابان المالي لمجموعة السبع هذا الأسبوع قبل قمة زعماء هيروشيما في 19 مايو. في الأسواق الأوسع ، كانت العقود الآجلة لمؤشر S & P500 ثابتة إلى سلبية بعد خسارة كبيرة بنصف بالمائة يوم الثلاثاء. كان مقياس تقلب VIX أعلى عند 18 ، وكان الدولار أكثر ثباتًا وأسعار النفط منخفضة. كان أداء الأسهم الصينية دون المستوى في وقت سابق ، حيث تضافرت أرقام الواردات الضعيفة هذا الأسبوع مع أرباح الشركات المخيبة. ومن الأمور التي تثير قلق المستثمرين أيضًا حملة قمع واسعة النطاق على شركات العناية الواجبة والاستشارات في الصين. أفادت رويترز أن CICC Capital ، وهي وحدة تابعة لبنك الاستثمار الصيني الرائد China International Capital Corp (3908.HK) ، توقفت عن استخدام شركة Capvision الاستشارية ، بعد تحقيق في الأخير بشأن الأمن القومي. في أوروبا ، ارتفعت أسهم Credit Agricole (CAGR.PA) بنسبة 5.3٪ بعد أن تفوق ثاني أكبر بنك مدرج في فرنسا على تقديرات أرباح الربع الأول بدعم من عائدات التداول. في السياسة ، أمرت هيئة المحلفين الرئيس الأمريكي السابق والمرشح المحتمل في انتخابات البيت الأبيض العام المقبل ، دونالد ترامب ، بدفع 5 ملايين دولار كتعويض عن كاتب المجلة الذي اعتدى جنسيًا إي جين كارول في التسعينيات ثم التشهير بها من خلال وصفها بأنها كاذبة. الأحداث التي يجب مشاهدتها يوم الأربعاء: * مؤشر أسعار المستهلك الأمريكي لشهر أبريل ، الميزانية الفيدرالية الأمريكية لشهر أبريل * سندات الخزانة الأمريكية لمدة 10 سنوات * أرباح الشركات الأمريكية: والت ديزني

معاييرنا: مبادئ الثقة في Thomson Reuters.

الآراء الواردة هي آراء الكاتب. وهي لا تعكس آراء رويترز نيوز ، التي تلتزم بموجب مبادئ الثقة بالنزاهة والاستقلالية والتحرر من التحيز.